本文来在微信公众号“半导体行业观察”,作者/编辑部。

在过去一个月的“财报季”中,我们听到了很多坏消息。

一方面,不少芯片公司业绩大幅下跌,尤其是以周期著称的存储产业,更是草木皆兵。而深处旋涡中的英特尔的表现也让人触目惊心;另一方面,需求的不振也动摇了不少厂商的扩产计划。众所周知,过去几年在地缘政治和covid-19的影响下,不少芯片制造企业在全球多地宣布了扩产或者新建计划,但在现实铁锤的敲击下,不少叫唤得很响的企业在近几个月来都悄然无声。

不过,总有例外。如德州仪器、英飞凌、Microchip、Wolfspeed和安森美就在近期向外展现了他们将继续扩产的决心。值得一提的是,这些芯片公司几乎都是排名前十的模拟芯片巨头。

为功率器件坚持投入

在这些坚持扩产的厂商中,功率器件是他们扩产的一个重点。这也正是他们针对市场需求做的一个明智决定。

根据知名市场调研机构Yole的报告,在新能源汽车和储能等应用的推动下,全球功率半导体器件市场将从2020年达175亿美元增长至2026年的262亿美元,年均复合增长率达6.9%。在他们看来,这些动力主要来自MOSFET、IGBT及SiC这三个领域。当中更以SiC增长势头猛烈。

Yole表示,在未来5年内,SiC功率器件将很快占据整个功率器件市场的30%。毫无疑问,SiC行业(从晶体到模块,包括器件)的增长率非常高。Yole预计,未来几年将有数十亿美元投资于晶体和晶圆制造以及设备加工,到2027年,其市场潜力将达到60亿美元,高于2021年的约10亿美元。

这也正是大多数上述巨头扩产的方向。

美国芯片制造商Wolfspeed早前宣布,计划与德国汽车供应商采埃孚在德国萨尔州建设200毫米碳化硅(SiC)晶圆厂和研发中心。

据Wolfspeed介绍,这座新工厂将与2022年4月开业的200mm莫霍克谷器件工厂、以及John Palmour碳化硅制造中心(即目前正在建设中的位于美国北卡罗来纳州占地445英亩(180公顷)碳化硅材料工厂。该材料工厂将提升公司现有材料产能10倍以上,其一期建设计划将于2024财年末完成)一道,成为Wolfspeed公司65亿美元产能扩张大计划的重要组成部分。

与此同时,安森美也在纽约接手了之前从格芯收购的晶圆厂,并承诺为之投资13亿美元。安森美方面表示,该工厂将使公司能够在汽车电气化、ADAS、能源基础设施和工厂自动化的大趋势中加速增长。功率器件也是这个12英寸工厂的关注重点。

在去年,安森美也曾表示,将在捷克投入巨资扩充产能,并将该站点的SiC生产能力提高16倍。

Microchip在日前则宣布,计划投资8.8亿扩建其位于科罗拉多斯普林斯园区的基础设施,以增加用于汽车/电动汽车、电网基础设施、绿色能源以及航空航天和国防应用的SiC制造。根据其透露,这次扩建将扩大公司在碳化硅(SiC)和硅(Si)方面的生产能力。

德国芯片巨头在日前也宣布,已获得监管机构的许可,在欧盟委员会完成对该工厂的法律补贴调查之前开始公司位于德罗斯顿工厂的相关筹备工作。据介绍,这座耗资50亿欧元的工厂将在2026年投产,使用300毫米晶圆生功率半导体。这些组件用于包括EV充电应用、电机控制单元、数据中心和其他工业环境在内的应用。

除了上述厂商,ST、瑞萨在去年也都宣布了公司的扩产计划。首先看ST方面,去年十月他们宣布,将在意大利建造一座价值7.3亿欧元的碳化硅晶圆厂。据介绍,这将是欧洲首家量产150mm SiC外延衬底的工厂,它整合了生产流程中的所有步骤。展望未来,ST致力于在未来开发200mm晶圆;瑞萨电子集团在去年五月则宣布,将向2014年10月关闭的甲府工厂(山梨县甲斐市)投资900亿日元,目标在2024年恢复其300mm功率半导体生产线,生产包括IGBT和功率MOSFET在内的产品。

到现在为止,我们也没看到他们暂缓或者降低这些扩产的计划。

为模拟芯片重拳出击

和功率器件的扩产类似,厂商们扩建模拟芯片产能的目的也大同小异。

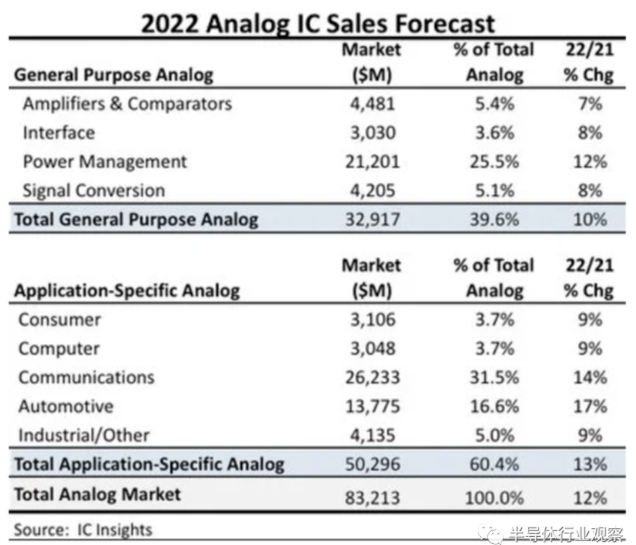

根据IC Insights的数据,随着5G手机出货量的增长和基础设施的建设,通信领域预计将在2022年占模拟IC销售额的最大部分。到2022年,无线通信应用预计将占模拟通信领域销售额的91%,而有线通信应用将占9%。

根据IC Insights预测,电源管理IC将在2022年成为第二大模拟领域。这些芯片是电池供电系统(如手机、笔记本电脑和其他便携式系统)的基本功能。此外,它们还调节步进电机、通信接口和显示器中的背光等功能。

展望未来,模拟芯片将有巨大的增长幅度,为此英飞凌在扩建其工厂的时候就表示,德累斯顿的工厂还看上了模拟和混合信号技术。安森美在新工厂投资的时候也说到,加速公司模拟和传感产品的增长也是这个基础设施的目标之一。而德州仪器的模拟芯片计划,会让他们在这个市场的地位进一步巩固。

模拟芯片龙头在日前更是宣布,公司计划在犹他州李海建设其下一个300毫米半导体晶圆制造厂(或晶圆厂)。新工厂将位于LFAB Lehi的公司现有300毫米半导体晶圆厂旁边。一旦完成,TI的两个Lehi晶圆厂将作为一个晶圆厂运营。

据介绍,新晶圆厂预计将于2023年下半年开始建设,最早将于2026年投产。新晶圆厂的成本包含在TI此前宣布的扩大制造能力的资本支出计划中,并将与TI现有的300毫米晶圆厂形成互补晶圆厂,其中包括DMOS6(达拉斯)、RFAB1和RFAB2(均位于得克萨斯州理查森)和LFAB(犹他州里海)。

TI执行副总裁兼首席运营官、即将上任的总裁兼首席执行官Haviv Ilan表示:“这座新工厂是我们长期300毫米制造路线图的一部分,旨在构建我们的客户未来几十年所需的产能。”按照TI的规划,公司还将在得克萨斯州谢尔曼投资300亿美元建造四个新的300毫米晶圆厂,在去年五月,这个地区的首个工厂已经破土动工,并预计将于2025年投产。

至于模拟芯片的另一个巨头ADI则除了扩充自己的产能外,还与TSMC等外包厂商建立了紧密的合作,保证了公司未来的产能供应;晶圆代工企业X-FAB也在早前表示,公司将投资十亿美元扩产,除了将目光投向成熟节点的汽车芯片等模拟芯片外,包括SiC在内的功率器件也是公司扩产的目标之一。

总结

纵观上述的芯片公司扩产,无论是功率器件还是模拟芯片,几乎都与汽车电子有关。诚然,作为半导体产业近年来的最重要倚仗之一,汽车和工业成为了半导体领域少有的亮点,这相信也是上述企业敢于在当前的环境下还能持续投入。

而其实在这些外商在投入扩产之余,国内企业也在加大投资力度。但在可预见的未来,上述巨头逐渐增加的实力,也许会给正在追逐的本土企业带来新挑战。