本文来自数据观综合,编辑|蒲蒲。

12月23日晚间,港股微博发布公告称,公司旗下全资子公司将从新浪(香港)处购买新浪网的全部股权。

据公告披露,微博全资子公司Weibo Hong Kong Limited与新浪公司的全资子公司新浪香港有限公司就买卖新浪网技术(中国)有限公司的100%股权订立若干协议。

据协议,Weibo Hong Kong Limited同意购买新浪网技术(中国)有限公司的全部股权。该公司是新浪香港有限公司的全资子公司及中国北京新浪总部大厦的拥有人,此次收购对价为15亿人民币。

这是继去年新浪完成私有化从纳斯达克退市以来,公司架构的又一次调整,有券商分析师认为,此举或许是新浪为进一步理顺公司架构所做的资本处理。

01

私有化完成!新浪从美国退市

2021年3月23日,新浪正式宣布完成私有化,从美国纳斯达克退市。

新浪发布公告称,已与Sina Group Holding Company Limited(简称“母公司”)的全资子公司(简称“合并子公司”)完成本公司于2020年9月28日与母公司和合并子公司共同签署的合并协议和计划(简称“合并协议”)项下规定的合并(简称“合并”)。

母公司是New Wave MMXV Limited(简称“New Wave”)的全资子公司,而New Wave是一家注册于英属维京群岛、由新浪董事长兼CEO曹国伟先生控制的商业公司。合并完成后,本公司已成为母公司的全资子公司,并将不再是一家上市公司。

公开资料显示,新浪公司是一家服务于中国及全球华人社群的领先网络媒体公司。新浪通过门户网站新浪网(SINA.com)、新浪移动(移动门户及移动应用)和社交媒体微博(Weibo.com)所组成的数字媒体网络,帮助广大用户通过电脑和移动设备获得专业媒体和用户自生成的多媒体内容并与友人进行兴趣分享。

2000年4月,新浪在纳斯达克上市,打开了中国互联网行业走向世界的大门。作为最早出海的一批中概股,新浪在经历了21年海外闯荡后,最终收盘价报43.26美元/股,其市值也定格在了25.96亿美元。

在完成收购的当天,新浪董事长曹国伟通过内部信称,私有化对新浪当前业务不会产生任何重大影响。私有化之后,新浪集团依然是微博上市公司的控股股东。与此同时,新浪集团在未来将加大投资力度,加快并购步伐,实现集团业务的多元化发展。

事实上,新浪与微博之间的微妙关系一直备受市场关注,也成为了新浪私有化的重要动因。新浪与微博作为母子公司,此前均为上市公司。然而随着微博与新浪营收能力的日渐倒挂,这一资本架构的不合理性也越来越受到部分投资者的不满。

值得注意的是,在去年新浪完成私有化时,微博的市值就是新浪的4倍多。

曾经一手搭建起新浪“出海”的曹国伟此前表示,新浪的私有化,一方面是为了改变这样的资本架构,另一方面是为新浪未来的发展提供更多灵活性。

按照曹国伟彼时的构想,随着新浪的私有化,以新浪移动为主体的原新浪门户业务将与微博业务更紧密地整合,而新浪财经、新浪金融以及新浪体育等垂直业务将更加独立地发展。

这无疑是一套“各美其美,美美与共”的美好方案。不过,所谓理想很丰满,现实很骨感。曹国伟所面对的,不仅是企业二十多年发展积累的沉疴,更有如今整个行业历经的压力与挑战。

02

微博开始“勒紧裤腰带”

今年三季度,包括微博在内的全球社交平台,无一例外都感受到了什么叫作“山雨欲来风满楼”。

今年9月,微博的月活跃用户数为5.84亿,同比净增约1100万用户。但在用户数节节攀升的同时,微博的营收数据却在持续下滑。

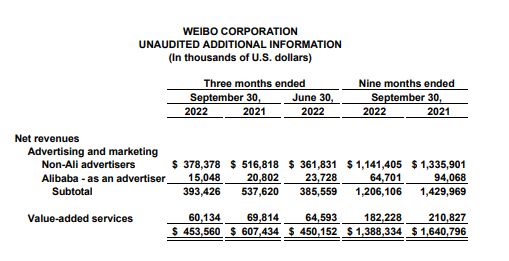

微博发布的2022年三季度财显示,微博第三季度净营收4.536亿美元,同比下降25%;非公认会计准则经营利润为1.621亿美元,同比下降34.8%。

一直以来,广告业务都是微博的最核心的业务,营收占比长期超过85%。但近年来,微博赖以生存的广告和营销收入在持续下降,本季度微博广告和营销收入为3.934亿美元,同比下滑27%。对此,微博称主要由于宏观环境和疫情反复带来的不利影响所造成的。

疫情后,在整个市场面临较大下行压力的情况下,广告主投放广告的需求在下降,依赖广告收入的公司都面临着投放不足的难题。

但相对于其他互联网公司,微博广告业务下滑的幅度还是比较显眼的。快手Q3广告收入115.9亿元,同比增长6.24%;同期B站广告收入13.55亿元,同比增长6.24%。而友商的营收并不完全依赖于广告,对于广告收入长期占比85%以上的微博来说,市场变化会对其核心业务提出更高的要求。

有互联网行业分析师表示,在社会关切的话题输出和聚焦上,相较于泛娱乐的抖音快手以及垂直领域的小红书和B站,微博依然具有广泛传播力。但微博最大的问题是其盈利场景过度依靠广告主,难以挖掘新的变现空间,造成其流量再大、盈利也有天花板。

微博也开始在财报中强调“降本增效”,适时地勒紧裤腰带。

微博表示,今年在成本费用端做了更严格的ROI管控,采取了一系列降本增效措施。财报显示,三季度微博成本和支出总额为3.303亿美元,与去年同期的3.944亿美元相比下降了16%;同期,其销售费用1.14亿美元,同比下滑19%。微博称,得益于上述举措,微博有机会将资源向更多有发展潜力的领域倾斜。

而在营销费用收缩的情况下,微博用户保持了增长。微博MAU达到5.84亿人,同比净增用户约1100万;DAU达到2.53亿人,同比净增用户约500万。微博CEO王高飞认为,微博的用户规模和活跃度保持稳健,核心的原因在于微博用户运营效率的持续提升。

对于未来,近日国盛证券发布研究报告称,收入端,预计微博2022年Q4广告业务较Q3同比跌幅或缩窄、环比实现增长,但同时汇率变化会带来较大负向扰动。展望2023年,预计Q1依然承压,Q2或下半年或有好转。