本文来自中商产业研究院。

近年来,我国显示面板行业规模快速增加,LCD产能已达全球第一。目前,中国大陆已经初步形成了京津冀、长三角、东南沿海以及中西部等地区为代表的新型显示产业格局。

市场规模分析

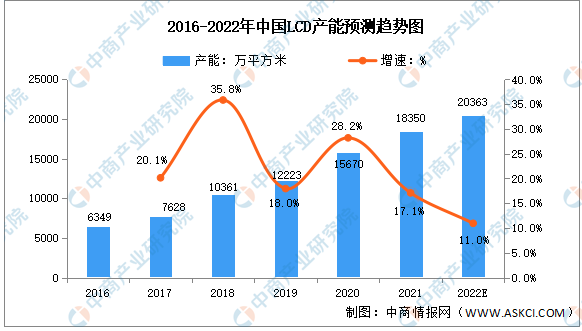

近年来,全球液晶显示市场保持稳健增长,中国大陆已成为LCD产品的主要生产和消费地,并涌现出一批具有竞争力的液晶显示面板生产企业,如京东方、华星光电、维信诺、深天马等。数据显示,我国LCD产能由2016年的6349万平方米增长至2020年的15670万平方米,复合年均增长率为25.3%,预计2022年将达20363万平方米。

数据来源:中商产业研究院整理

下游应用分析

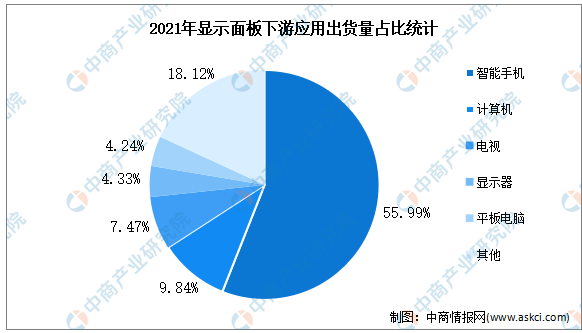

显示面板是电子产品最重要的组成部分,是消费者与电子产品进行互动和信息传递的重要载体,因而下游应用十分广泛。从出货量来看,显示面板行业下游智能手机占比最大,达到55.99%,计算机、电视占比分别为9.84%、7.47%。

数据来源:中商产业研究院整理