本文来自AI芯天下,作者/方文三。

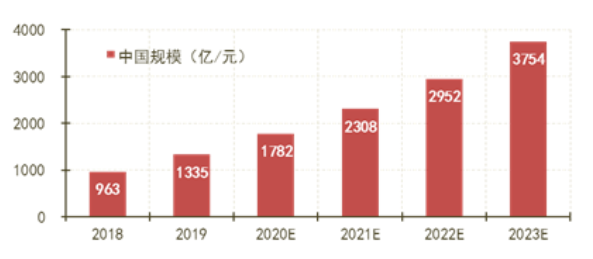

云计算产业继续呈现出高速增长态势。

国家政策的不断加持为云计算市场的持续发展提供了良好环境和有力支撑;企业数字化转型程度不断加深,驱动着云市场发展空间的逐步扩大。

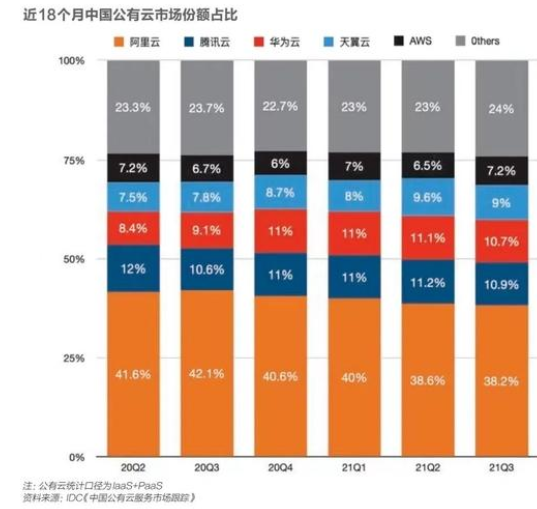

国内云计算市场的马太效应

根据IDC报告显示,在IaaS市场,阿里云以38.6%的市场份额位列第一;

腾讯云、华为云、天翼云、亚马逊云科技分别以11.2%、11.1%、9.6%、6.5%的市场占有率位列二至五名,前五家公司的市场份额高达77%。

但与此同时云计算市场马太效应不断加剧,市场份额不断向头部厂商靠拢,中小云厂商的生存空间被进一步压缩。

其中,阿里云依靠先发优势,稳稳占据市场头部位置;腾讯云依靠着腾讯本身在社交、游戏等领域的优势,成为一家重量级云厂商;

华为云背靠华为三十多年在ICT领域的技术积累,跻身云市场第一梯队;天翼云凭借多年来在政务、电信等领域深耕,在云市场占有一席之地;

亚马逊云科技积极探索中国市场,不断推动其中国业务的增长。

但随着传统企业上云数量的增加,市场的垂直需求逐渐增多,这给中小云厂商一定的市场空间。

对于中小型云厂商来说,通过自身特点与头部厂商形成差异化竞争,仍有望获得一定的市场份额。

细分市场IaaS与SaaS的新变化

在新型通信技术及其近端有关信息技术发展的基础推动作用下,云计算IaaS的市场普及程度得到快速提高。

国内市场将循序渐进不断提高与国际市场的对接程度,将有越来越多的外国企业参与国内市场竞争。

预计短中期内云计算SaaS市场的竞争强度将随时间呈现边际递增状态,但当一系列骨干技术由个别领头企业掌握后,后进企业将无法获得供其追赶的要素,市场竞争强度随即下降,市场份额结构亦随之固化。

全球整体市场拥有发展较为成熟的细分SaaS市场,SaaS业务发展相对健全且其价值得到较高水平的挖掘和转化。

而中国国内市场则更加重视基础性的普及程度,从国家政策层面引导市场重点发展5G网络、数据中心等底层信息技术业务。

由此形成IaaS市场规模占比大幅度领先SaaS市场规模占比的情况。

短期内,在各地“新基建”落地措施推动下,加上仍未触顶的市场空间及与大数据、人工智能相比较低的技术门槛,IaaS市场正处于持续扩张中。

但在2025年前后,随着一系列围绕“新基建”项目的完成,以制造业信息化升级为代表的市场需求将推动云计算产业的价值核心逐步向SaaS业务迁转。

互联网企业与运营商的互补关系

行业市场不仅需要拥有云计算的基础设施资源,更追求有关资源对实际经营的支撑性应用。

互联网企业凭借在软件技术开发方面的优势,将逐步确立自身的市场中心地位,与电信运营商的硬件设施优势形成一定程度的互补关系。

电信运营商固然利用管道基础的成本优势维持或提高IaaS业务竞争力,但互联网企业同样可以通过SaaS业务的收益对冲IaaS业务的价格压力。

经过双方反复竞争之后,互联网企业剩下SaaS层面的价值,而电信运营商则再次剩下管道的价值。

根据近期各企业的财报,2021年,天翼云营收279亿元,同比增长为102%,移动云营收为242亿元,同比增长114%,联通云营收163亿元,同比增长46%。

与其他云厂商相比,三家运营商在营收上已经跻身行业头部,增长速度更是超过主流云厂商。

政务市场中合作大于竞争

政企云市场正在出现快速增长,很多过去不能上云的企业和系统开始上云,这对于云厂商而言,是一块巨大的增量市场。

只不过面向这一市场,云厂商和运营商有着各自的长短板,而相互取长补短,或将是二者未来实现共赢的最佳路径。

目前运营商云快速扩张的主要方向,而在这个扩张过程中,运营商云与云厂商的合作更为紧密。

在越来越多的政企项目中,能看到运营商与云厂商共同出现。

四川国资云,采用的是阿里云的方案,而运营方为四川能投和四川电信;

深圳国资国企云的承建方,是中国联通、华为和腾讯;

中国联通研究院可视化平台,则是由百度云中标。

国际研究机构Gartner 2022年数据显示,2021年中国IT支出结构中,硬件占31%、服务占15%、软件占4%。全球IT支出结构中,硬件占比19%、服务占比28%、软件占比14%。

无论是IaaS还是PaaS,云厂商的技术积累都更深厚,运营商在实施项目时,往往需要与云厂商进行技术互补。

尤其是一些有高并发、大数据的应用场景中,PaaS层的数据库、AI平台起到关键作用,而这些都是由云厂商提供。

目前华为、浪潮、中国电信、紫光股份、中科曙光占据了主要的市场份额;阿里云和腾讯云处于边缘化状态。

中国云巨头承担总集任务有其合理性。一方面,政企客户希望项目有大企业兜底,互联网公司被信任。

另一方面,做总集成商也是了解To B、To G市场规则,扩大伙伴生态,积累行业经验以及树立行业口碑的有效方式。

结尾:

IT市场的产业链远比平面同层的彼此取代更为复杂,在政企市场加速上云的大环境下,新晋者运营商和主流云厂商正在快速寻找各自位置,形成一种新的互补关系。

部分资料参考:通信世界:《云计算市场将走向何方?》,新浪财经:《中国云市场的新逻辑》