本文来自微信公众号数据观综合,编辑|蒲蒲

数字化转型将迎来下一个十年。一些极具远见的企业将着力打造数实融合的世界,塑造新的竞争格局。多元宇宙本周,美国科技板块迎来了季度财报大考。Meta、微软、谷歌、苹果、亚马逊和英特尔六家科技巨头陆续交出了答卷。高分选手和低分选手的陆续揭晓,让投资者们的心情也跟随着这一份接一份的财报而大起大落。

Meta:营收增速创新低

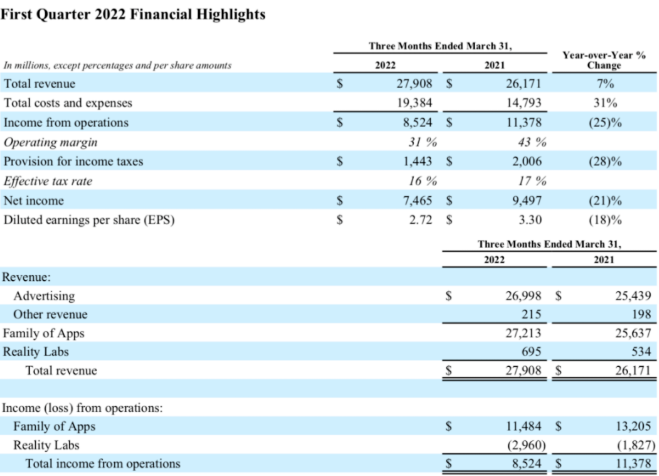

4月28日,Facebook母公司Meta公布了该公司一季度财报,报告显示,Meta第一季度总营收为279.08亿美元,与去年同期的261.71亿美元相比增长7%;净利润为74.65亿美元,与去年同期的净利润94.97亿美元相比下降21%。每股收益为2.72美元,超出预期的2.56美元。

这是Facebook作为上市公司10年来首次实现个位数的营收增长,未能达到华尔街分析师预期7.8%。主要原因是疫情期间通胀上升、供应链危机、经济动荡以及新增负面因素俄乌局势对线上广告业的影响。

用户数据方面,报告显示,Facebook一季度每日活跃用户(DAU)19.6亿,与去年同期相比增长4%,市场预期19.5亿,用户重回增长。但Facebook每月活跃用户(MAU)29.4亿,仍低于市场预期29.7亿。

Meta的应用系列,包括核心应用Instagram和WhatsApp,占该季度收入的97.5%。剩下的6.95亿美元来自Reality Labs,该公司正试图为元宇宙开发产品。

截至2022年3月,Meta服务“家族”(其中包括Facebook、Instagram、WhatsApp和Messenger等服务)每日活跃用户人数的平均值为28.7亿人,与去年同期相比增长6%;截至2022年3月31日,Meta服务“家族”的月度活跃用户人数为36.4亿人,与上年同期相比增长6%。

另一个Meta的广告业务也低于分析师预期。一季度广告收入270.0亿美元,分析师预期274.8亿美元。

针对外界颇为关注的元宇宙业务,Meta一季度Reality Labs(现实研究室)收入6.95亿美元,分析师预期6.771亿美元,较去年四季度的8.77亿美元下降20.7%;当季现实研究室营业亏损29.6亿美元,分析师之前预期亏损36亿美元。

本月早些时候,Meta宣布将从在元宇宙出售的任何商品的收益中提取近一半作为交易费,这引发了争议。此外,报告还表明,Meta将在未来几年展示新的耳机产品,希望最终将元宇宙货币化,以弥补整体增长放缓的影响。

马克·扎克伯格表示:“本季度我们在一些关键的公司优先事项上取得了进展,并仍然对我们的产品路线图将可带来的长期机会和增长充满信心。”

但扎克伯格也不得不承认,在吸引年轻用户关注方面,TikTok给Meta旗下App带来严峻的竞争。同时,媒体指出,苹果的收集用户数据新规妨碍了Meta的定位广告投放能力。供应链、通胀以及俄乌冲突导致客户减少了在Meta平台的广告支出。

Meta预计,今年第二季度营收将在280亿美元至300亿美元之间,低于分析师平均预期的307亿美元,并将今年总支出下调至870亿美元至920亿美元之间,低于此前宣布的900亿至950亿美元。

微软:云业务持续推动业绩增长

4月27日,微软发布了2022年第三财季财报(即2022年1月至3月)。财报数据显示,该季度微软总营收为493.6亿美元,同比增长18%。

三大部门业绩全部超预期

第三财季,微软生产力和商业流程业务营收157.9亿美元,同比增长17%,略微超过市场预期,达到此前指引上限;智能云业务营收190.5亿美元,同比增长达到26%,高于Street Account分析师达成的189亿美元的普遍预期;更多个人计算业务营收145.2亿美元,同比增长11%,高于142.7亿美元的市场预期,也高于143.5亿美元的指引上限。

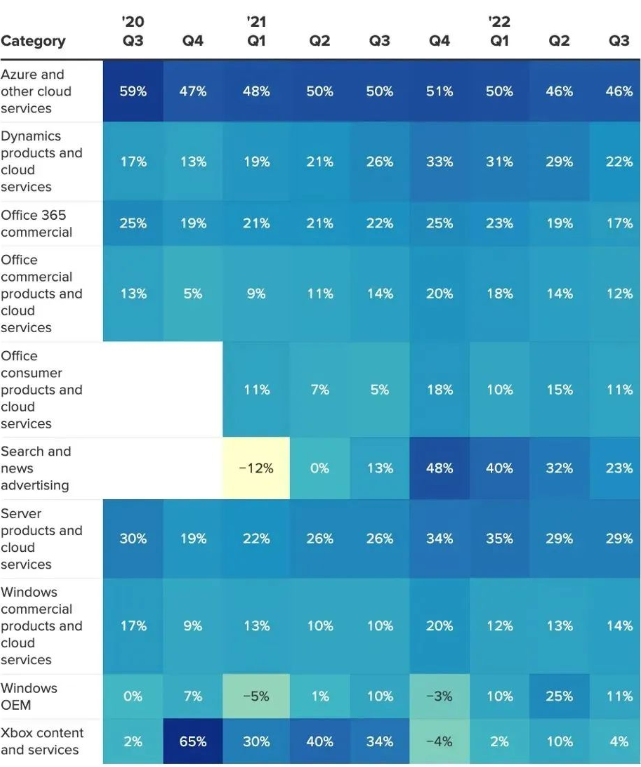

细分来看,在微软各业务板块中,营收占比最大的分别是服务器及云服务、办公软件Office及云服务、Windows操作系统,金额分别为170.38亿美元、111.64亿美元、60.77亿美元,占总营收比例分别为34%、23%、12%。

在财报会议上,微软将该季度增长的很大程度归功于云计算相关业务。其服务器和云服务板块收入增长达到29%,而微软云增长了32%,合计达到234亿美元。

微软首席执行官Satya Nadella已经将公司的两大主要云业务——Azure和基于互联网的Office套件打造为稳定的增长引擎,帮助微软免受供应链瓶颈的影响。

其中Azure业务的营收第三财季已经有114.5亿美元,让它从绝对值上首次超越Office全线业务(含企业与个人、云与套件本季一共112亿),成为微软收入绝对值最高,而且增速也最高的业务。

在Azure的增速推动下,微软智能云业务第三财季营收191亿美元,同比增长26%,超越市场预期189亿。

根据微软执行副总裁Amy Hood在财报电话上透露的数据,微软云服务范围持续扩大,单季商业预定量增长28%,预计下一季度业绩仍将保持高速增长。

此外,生产力和业务流程部门营收录得158亿美元,云服务同样作出了重要贡献。其中,Office商用产品和云服务营收也录得12%的同比增长,Dynamics产品和云服务营收则增长22%,甚至要高于整个业务部门17%的营收增速。

将这部分收入和智能云业务部门的收入相加,微软整个云服务收入合计为234亿美元,同比增长32%,是名副其实的增长引擎。

Xbox创下11年来的最佳销量

根据微软财报,其“更个人化的计算”业务包括Windows和Xbox,在第三季度增长了11%,达到145亿美元。

其中,Windows OEM(原始设备制造商)收入也上涨了11%。同时,本季度微软Xbox硬件收入增长为14%,其中Xbox内容和服务收入增长4%。

受Xbox Game Pass订阅和第一方游戏增长的推动,微软游戏收入总体增长6%,达到37.4亿美元。据微软1月份透露的数据,Xbox Game Pass的订阅用户已由一年前的1800万增长至2500万。而在过去的12个月时间里,Xbox Game Pass用户的游戏时间已增长了45%,全年总计数十亿个小时。

另外,被称为“游戏圈史上最大并购案”的微软对动视暴雪的收购计划并未在本次财报中有所提及,这也与本次受到世界瞩目的并购案所涉及的内幕交易审查有关。

不久前,动视暴雪向美国证券交易委员会SEC递交了一份文件,暴雪在该文件中表示,目前已收到SEC关于高层所涉及的内幕证券交易信息披露的要求,并将全力配合监管机关调查。

微软预计,第四季度营收在524亿美元至532亿美元之间,该公司对三大部门的收入预期都超过了Street Account调查分析师的预期。但总营收区间的中间值为528亿美元,略低于Refinitiv调查分析师一致认为的529.5亿美元。其中对更多个人计算机的预期更是几乎与2021财年第四季度持平,这表明供应链的影响越来越大。

谷歌:营收增速创15个月新低

4月27日,谷歌母公司Alphabet公布了截至3月31日的2022财年第一财季财报。财报显示,中东、非洲、欧洲地区广告业务营收放缓,以及旗下YouTube的表现不佳导致其多项业绩数据不及市场预期,实属罕见。

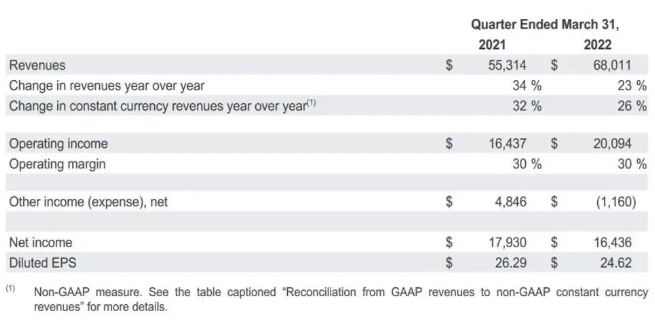

本季度,该公司营收达680.11亿美元、同比增长23%、增速创下15个月的新低,按美国通用会计准则计算,运营利润为200.94亿美元、利润率达30%、净利润为164.36亿美元、同比下降8.3%,摊薄后每股收益24.62美元,上年同期则为26.29美元。

在业务端,该季度Alphabet旗下谷歌的服务业务总营收为614.72亿美元,其中谷歌搜索及其他业务营收396.18亿美元,YouTube广告业务营收为68.69亿美元,谷歌网络业务营收81.74亿美元,其他业务营收则为68.11亿美元。该季度谷歌云业务营收为58.21亿美元,其他业务营收为4.40亿美元。

云业务表现突出

该季度谷歌云业务发展迅猛,同比增长44%。对此Alphabet及谷歌首席执行官Sundar Pichai表示:"在第一季度,我们看到搜索和云计算业务增长强劲,随着数字化转型的继续,这两大业务对人们和企业都有巨大帮助。我们将继续投资于优秀的产品和服务,并为世界各地的合作伙伴和当地社区创造机会。”

3月,谷歌宣布计划以54亿美元的价格收购网络安全企业Mandiant,这是谷歌历史规模第二大的收购案。Mandiant如果能够收购成功,将能够对谷歌云在网安领域的拓展更加顺畅。不过,作为反垄断的主要针对对象之一,目前美国司法部暂未审批该项收购,4月20日向谷歌和Mandiant提出要进一步提交补充信息的要求。

广告收入持续上涨,增速放缓问题不容小觑

全球经济动荡扰乱了数字广告支出,而数字广告支出在疫情推动到高点之后本已有所放缓。但该公司报告本季度广告收入仍然达到了546.6亿美元,高于去年同期的446.8亿美元,同比增长22%,但环比下跌近11%。

核心搜索广告业务总体得到提振

搜索引擎上的广告业务营收增长至396亿美元,涨幅为24%,高于市场预期,除了继续受益iOS隐私新政策,广告业务还受到疫情后旅游、汽车等行业的强劲修复。

谷歌首席执行官Sundar Pichai称核心搜索结果强劲,这反映了人们和企业都在经历数字化转型的方式。“我们将继续投资于伟大的产品和服务,并为世界各地的合作伙伴和当地社区创造机会”。

YouTube业务持续萎靡,出现严重失误

尽管分析师表示,YouTube超过20亿的月度用户在该平台上花费了更多时间,但由于疫情好转,用户逐渐回到面对面的生活之中,其广告收入在本季度受到打击,仅为68.7亿美元,远低于预期的75亿美元。谷歌报告承认其YouTube业务出现严重失误,部分原因是与短视频平台TikTok的竞争加剧,以及广告商对高通胀率的反应。

此外,Alphabet还宣布了一项700亿美元的股票回购计划,决定授权公司回购多达700亿美元的A类股和C类股,回购预计将视总体业务和市场环境等因素时不时进行。

苹果:销售额或骤减80亿美元

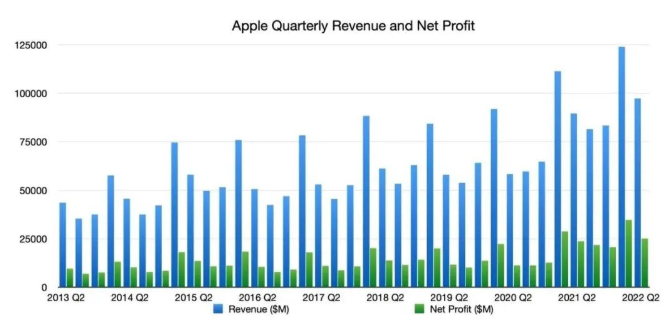

4月29日,苹果公布2022财年第二季度财务业绩。报告显示,苹果公司第二财季净营收为972.78亿美元,较去年同期的895.84亿美元增长9%;净利润为250.10亿美元,较去年同期的236.30亿美元增长6%;每股收益为1.52美元,高于分析师预期的1.42美元。

按照类别划分,苹果公司第二季度来自于iPhone的营收为505.7亿美元,2021年同期为497.4亿美元,同比增长5.5%;来自于Mac的营收为104.4亿美元,2021年同期为91.0亿美元,同比增长14.7%;来自于iPad的营收为76.5亿美元,2021年同期为78.1亿美元,同比下降1.9%。

来自于可穿戴设备、家居设备和配件的营收为88.1亿美元,2021年同期为78.4亿美元,同比增长12.38%;来自于服务的营收为198.2亿美元,2021年同期为169.0亿美元,同比增长17.28%。

按照地区划分,苹果公司第二季度在美国地区营收408.8亿美元,同比增长19.17%;欧洲地区232.9亿美元,同比增长4.6%;大中华区营收为183.4亿美元,同比增长3.47%;日本地区营收为77.2亿美元,同比下降0.23%;亚太其他地区70.4亿美元,同比下降6.65%。

本季度,苹果各产品线的增速几乎都出现了一定程度下滑。

作为全球市值最高的科技公司,苹果也未能避免全球疫情蔓延为供应链带来的挑战。据外媒报道,苹果公司CEO蒂姆·库克在财报后会议表示,新冠疫情和硅材料短缺同时加剧了供应链的问题。苹果6月当季受疫情影响导致的营收亏损预计在40亿美元至80亿美元之间。

库克称,公司在上个财季(今年第一季度)实现营收增长得力于供应链问题的缓解,他认为该季度供应链限制明显低于去年第四季度的水平,而最新的供应问题是在3月开始出现的。库克坦言,过去几个月,iPad营收严重受制于供应阻碍。

尽管如此,因受到iPhone和数字服务相关强劲需求的推动,苹果第二财季的销售和利润仍然超过了分析师预期。苹果公司董事会还授权新增900亿美元用于股票回购。

亚马逊:第一季业绩“全军覆没”

4月29日,亚马逊公司发布了2022年第一季度财报。财报显示,亚马逊第一季度净销售额为1164.44亿美元,略高于分析师此前预期的1163亿美元。与上年同期的1085.18亿美元相比增长7%,上年同期增速为44%。这是自2001年互联网泡沫破裂以来的最低季度增长率,也是连续第二个个位数增速。

此外,当季公司每股亏损7.56美元,分析师预期每股收益为8.36美元;净亏损为38.44亿美元,相比之下上年同期的净利润为81.07亿美元。其中,亚马逊对Rivian的投资录得76亿美元的亏损,这家电动汽车公司的股价在本季度下跌了一半以上,这才导致了当季如此大的损失。

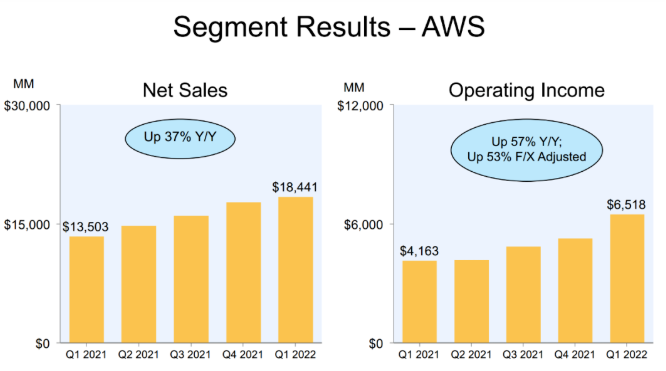

按地域划分,亚马逊北美部门第一季度净销售额为692.4亿美元,同比增长8%;亚马逊国际部门当季净销售额为287.6亿美元,同比下降6%;亚马逊AWS云服务第一季度净销售额为184.4亿美元,同比增长37%。

按服务和业务类型划分,亚马逊第一季度在线商店的净销售额为511.3亿美元,同比下降3%;实体店的净销售额为45.9亿美元,同比增长17%;第三方卖家服务的净销售额为253.4亿美元,同比增长7%。

财报中比较亮眼、也是投资者比较关注的莫过于AWS云业务。一季度,AWS云业务净销售额为184.41亿美元,好于分析师预期的182.5亿美元,同比增长37%,并为该公司贡献了大部分利润。亚马逊客户承诺未来购买AWS产品的金额较上年激增68%,至889亿美元。在亚马逊核心电子商务业务放缓的情况下,这也是分析师仍看好AWS的原因。

与本周早些时候谷歌和Facebook表述的一样,亚马逊将增长放缓的主要原因归咎于宏观经济状况和俄乌冲突的爆发。为了抵消部分成本,亚马逊本月早些时候向部分美国卖家收取了5%的附加费,这是该公司历史上首次收取此类费用。上个季度,亚马逊还四年来首次将美国Prime会员的价格从119美元上调至139美元。

亚马逊预计,第二季度净销售额为1160亿美元至1210亿美元,但低于分析师普遍预期的1250亿美元,且二季度可能再次出现亏损。该公司预计,二季度运营利润将从-10亿美元到30亿美元不等,远不及分析师普遍预期的68亿美元。

亚马逊一季度业绩显然令人失望,且第二季度的业绩指引同样不受投资者欢迎。亚马逊首席执行官Andy Jassy表示,该公司需要时间来应对经济压力和过度建设的物流网络,后者阻碍了亚马逊的生产力。

英特尔:营收大增,亏损3100万

4月29日,英特尔发布了本季度营收和盈利的悲观预测,原因是疫情和地缘局势冲击了个人电脑的销售前景。

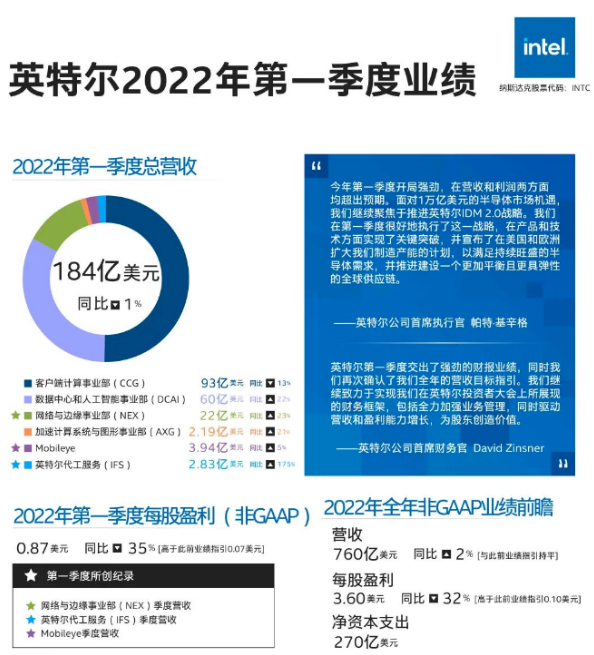

2022年第一季度,英特尔报告营收184亿美元,同比下降7%,净利润为81亿美元,预计每股收益因营收缩水而下降35%,至87美分。华尔街此前预计英特尔营收为183亿美元,每股收益为80美分。

英特尔销售个人电脑芯片的平台计算部门(CCG)营收下降13%,至93亿美元;数据中心和人工智能事业(DCAI)部门营收60亿美元,同比增长22%,低于平均预期的69.1亿美元;网络和边缘事业(NEX)营收22亿美元,同比增长23%;自动驾驶部门Mobileye同比增长5%,营收为3.9亿美元。

值得注意的是,英特尔个人电脑芯片部门的销售额下13%,影响英特尔整体营收表现,该部门为英特尔最大营收来源。

该公司称,由于一些客户削减订单以减少库存,并且教育用设备需求下降,第1季个人计算机(PC)芯片营收下降。从2020年至今,原本受疫情期间居家工作和学习推动的PC总体需求开始降温,在英特尔财报中得到印证。

同时,英特尔加速计算系统和图形部门(AXG)和晶圆代工服务(IFS)在英特尔部门调整后首次公布业绩。加速计算系统和图形部门(AXG)营收2.2亿美元,同比增长21%;晶圆代工服务(IFS)营收为2.8亿美元,同比增长175%,运营亏损为3100万美元。

英特尔加速计算系统和图形部门主要销售图形芯片(GPU)和及各加速芯片产品,整体业务对标GPU巨头英伟达。在上季度,英特尔宣布进军独立显卡市场,同时其第一款独显产品已出货并被终端客户采用。

而晶圆代工服务(IFS)则是英特尔2021年3月才正式宣布成立,在新CEO基辛格上任以来,英特尔将晶圆代工明确为公司未来的核心业务之一,目前英特尔IFS事业部基于美国和欧洲,面向全球客户提供服务,并提及IFS在美国、欧洲及日后的世界其他地区的承诺产能。

英特尔提供的第二季度营收指引约为180亿美元,低于华尔街预期的183.8亿美元。英特尔CFO Dave Zinsner表示,库存挑战应会持续至第二季,并在下半年缓解。

然而,英特尔仍坚持其全年营收指引,基辛格表示,与他去年实施的扭亏战略相比,该公司“执行得很好”。他称,此前预测全球芯片短缺将持续到2023年,目前预计可能持续更长时间,持续到2024年,因为芯片制造商难以购买足够的制造设备,并增加产量以满足需求。不过,基辛格称,当前挑战不会影响英特尔的产能扩张和芯片工厂建设计划。将彻底改变企业与客户交互、员工协作、产品和服务内容、生产制造和销售以及运营的方式。