模拟芯片是半导体行业的重要组成部分,而相比国外巨头厂商,国内模拟芯片还存在较大差距,中国是全球最大的模拟芯片市场,占全球规模的36%,而国内厂商的自给率很低,大概在10%,中国厂商与国际厂商的差距到底在哪儿,未来该如何实现突破?

国内模拟芯片与国际巨头之间的差距

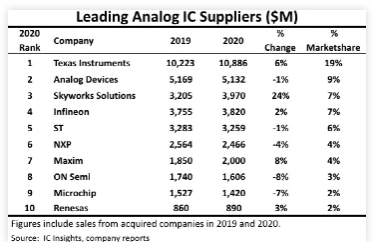

根据前不久IC Insights的数据显示,全球前十的模拟芯片企业为TI、ADI、Skyworks、infineon、ST、NXP、Maxim、ON semi、Microchips、Renesas,中国企业仍未入榜,2020年全球模拟芯片市场规模570亿美元,这十大模拟芯片厂商销售额合计354亿美元,占比62%。

整体而言,国外模拟芯片巨大厂商有着悠久的历史,体量较大,非常成熟,产品多以高端市场为主,而国内模拟芯片厂商相对来说规模较小、比较分散。近些年国内涌现出了大量的模拟芯片设计企业,根据2019年数据大概是100家,上市企业也有不少,包括圣邦微、矽力杰、思瑞浦、卓胜微、韦尔股份等。

全球模拟芯片龙头TI成立至今已经90多年,排名第二的ADI成立至今已有超过50年的历史,中国领先的模拟芯片厂商圣邦股份、思瑞浦跟别成立于2007年、2012年,发展至今也就10年左右。

经过90年的发展,并购整合,TI积累了12.5万种模拟芯片产品,并且每年新增3000-4000种,ADI也有超过3万多款模拟芯片产品。根据2021年上半年年报,圣邦股份目前有25大类的3500余款产品可供销售,上半年推出200余款新产品,思瑞浦的产品主要包括信号链和电源管理,其中信号链模拟芯片占比97.92%,目前可供销售的产品型号接近1400款。从覆盖的产品线来看,国内的模拟芯片厂商与国际巨头的差距很大。

从盈利水平来看,国际模拟芯片龙头的净利润是国内龙头企业的超百倍,TI 2020年财报显示,公司营业收入为144.61亿美元(约934.976亿元人民币),净利润为55.95亿美元(约361.7447亿元人民币),圣邦股份2020年年度报告显示,公司实现营业收入11.97亿元,净利润2.89亿元。

不难知道,国际龙头企业的高营业收入与公司的悠久历史,经验积累和全面的产品线覆盖分不开,而其超高的净利润则与其更多的专注于高端产品领域,更高的毛利率有关。

比如在高端的ADC/DAC芯片方面,我国基本依赖进口,主要由TI、ADI、MAXIM三家供应,其中ADI在我国市场的占有率高到58%,高端芯片带来更高的毛利率,MAXIM在ADC产品的毛利率就达到66.1%。

随着近些年的快速发展,国内厂商也在逐渐进入高端市场,公司整体毛利率也随着提高,圣邦股份2020年整体毛利率为48.7%,相较2019年同比增加1.9%,原因是圣邦不断拓展高端模拟产品,在新兴市场不断拓展,并进入了毛利率更高的终端市场等。

国内模拟芯片厂商如何快速成长

可以看到,国内模拟芯片的差距主要还是在,因为发展时间较短,在人才经验积累、产品线覆盖面等方面的差距,而当前来看,模拟芯片行业保持稳定增长,而国内的可替代空间巨大,对于国产芯片厂商来说,有很好的市场机会。

国内模拟芯片厂商该如何凭借当前的市场、地域优势,在技术、产品、市场占有等多方面迎头追上呢?总结来看,主要有三个方面,首先需要吸引、培养足够优秀的人才,更多的投入研发;其次可以走并购路线,快速补齐产品线;第三随着经济实力的提升,可以考虑从fabless走向IDM。

模拟芯片的设计生产比数字芯片更难,对人才经验的要求更高,模拟芯片电路的设计非常依赖工程师的素质,需要有很丰富的讲演积累,而国外巨头厂商经过几十年的积淀,已经培养出非常多经验丰富的优秀模拟芯片工程师,而国内在这方面其实还相当欠缺。

目前在国内,如无论是高校还是企业,都在积极培养人才,然而人才的培养需要时间,除此之外,积极引进人才也是其中较为快速的策略,圣邦股份一直积极吸引海外模拟人才,并且有多为经验丰富的海外模拟芯片人才加入,这也使得公司的研发实力进一步提升。

从中低端入局逐渐向高端领域发展,一向是企业进入新兴行业的有效方面,在模拟芯片领域也不例外,当前国内的模拟芯片厂商重点集中在消费类比较低端的市场,当这个市场发展足够成熟,并且盈利水平逐渐提升,在有足够资金支持和一定技术经验积累之下,可以更好的投入到高端领域的研发和拓展。

国内模拟芯片厂商在有足够资金支持的情况下,也可以通过并购整合完善和补齐产品线,要知道,目前的全球模拟巨头TI和ADI都是通过并购整合逐渐成长起来的,TI起初并不是半导体公司,在1996年到2001年间,TI卖出几十家公司,玻璃国防事业、化工等业务,并买入半导体公司,在2006年到2011年间,TI继续整合,买入美国国家半导体,把业务方向重点投向模拟芯片和嵌入式处理器。

ADI在2016年收购了当时在模拟芯片市场排名第8的Linear Technology,一跃从第四上升到第二,前不久ADI又完成了对排名第四的模拟芯片公司Maxim的收购,ADI表示,此次收购将加强公司作为高性能模拟半导体公司的市场地位。

圣邦股份也已经有收购的动作,2018年收购了钰泰半导体28.7%的股权,成为其第一大股东,钰泰半导体专注于模拟芯片的研发和销售,与圣邦股份产品品类及应用领域侧重点有所不同。圣邦股份表示,本次收购,属于圣邦股份对模拟芯片业务领域的横向整合。2020年圣邦股份计划收购钰泰半导体剩下的71.3%的股权,不过因为国内外宏观经济和资本市场等环境因素,此次收购终止。

不过预计未来圣邦股份还将会有其他收购的动作,另外有分析师指出,国内另外一家模拟芯片龙头思瑞浦未来也将会适时通过并购强化自身实力,拓展自身的业务布局和边界。

当前虽然国内模拟芯片厂商还未有向IDM模式转型的动作,不过IDM是全球模拟芯片的主流模式,全球前十的模拟芯片厂商都是IDM模式,矽力杰半导体技术有限公司董事长陈伟此前在发表演讲的时候谈到,IDM模式在研发上具有内部整合的优势,从芯片设计到晶体管设计,都在一家企业内部进行的话,会极大程度的缩短研发周期。他认为,模拟芯片需要设计跟工艺深度结合,开发出好的工艺平台,能够覆盖一些能力和设计上的不足。

国内厂商目前为什么都采用fabless模式,主要是考虑到资金规模、市场现状的问题,相对来说,目前国内的模拟芯片厂商体量还比较小,建设厂商和购买设备需要消耗极大的成本,后续随着企业发展到一定规模,慢慢转为IDM模式其实更有助于企业进一步发展壮大。

总结

整体而言,目前国内模拟芯片与国际相比差距还是很明显,然而整个的模拟芯片市场规模稳定增长,在国产替代趋势的推动下,国内厂商有更多进入市场的机会,凭借过去的技术积累,逐渐完善产品线,拓展客户,未来很大概率会做大,不过想要成长出与国际巨头匹敌的大企业,并购整合可能是较快的路线。