新一代信息技术是国务院确定的七个战略性新兴产业之一,人工智能作为新一代信息技术的核心组成内容,以及新一轮产业变革及数字经济发展的核心驱动力,将深刻影响产业结构和经济结构。

01人工智能产业五大核心洞察

1.人工智能基础层以国际巨头为主,芯片、算法、操作系统三大领域,市场格局稳定

2.中国企业在机器视觉、人脸识别、语音识别、自然语言处理等应用场景,具有一定优势,部分细分领域,中国企业居于世界领先水平

3.中国人工智能独角兽企业估值超1 000亿美元,位居世界第一

4.人工智能企业商业模式仍处于探索中,企业盈利模式尚不明确

5.人工智能产业赋能已进入操作层面,资讯、金融、制造业已有成熟案例

02进击的人工智能

从技术进步的角度看,人工智能大致可分为三个发展阶段。

第一个阶段是“难以理解现实的专家系统”。人工智能的第一次技术发展,是基于人类专家知识的人工智能。人工智能专家提取特定领域的知识,将其转换成可输入计算机的规则,以及遵循不同规则带来的不同后果。这个技术可以用于日程安排,棋类游戏(例如IBM战胜国际象棋大师卡斯帕罗夫的超级计算机深蓝)等,有非常明确而具体的条件,执行明确的任务。对现实世界进行认知,则是第一波人工智能的短板。此外,它不具备自我训练和提高的能力。

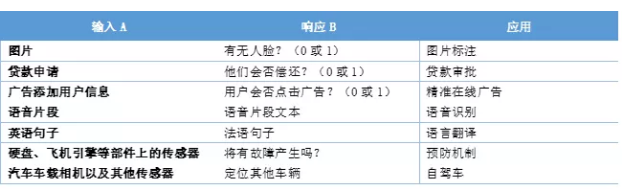

第二个阶段是个体精度欠缺的机器学习系统。第二阶段人工智能开始使用机器学习的技术,运用概率方法来处理信息。这一阶段的特点是统计学习。它在语音识别,人脸识别等应用领域做的非常成功。我们目前真正应用到商业领域的,大多是第二阶段的人工智能技术。撇开它铺天盖地的舆论影响,真正被有效利用的类型极其有限。近来几乎所有的人工智能进展都只是一种,那就是输入数据(A),迅速产生简单响应(B),如表1所示。

表1第二阶段人工智能工作原理

就这么简单地输入A,输出B,已经足够改变许多行业了。将“A→B”放到具体的商业环境下意味着什么?百度前首席科学家吴恩达教授用这样一句话来解释:“一个正常普通人能够用少于一秒钟的思考所完成的任务,都可以通过人工智能来实现。”

第三个阶段是初现成效的语境适应系统。第三阶段的系统,会逐渐建造出“有意义”的模型用以描绘现实世界的现象。第二波系统对数据的依赖,几乎达到“丧心病狂”的地步,这也是吴恩达为什么说,当今的人工智能企业要成功,最重要的一是数据,二是人才。因此,第三波基于“语境”模型系统的到来便成为一件自然而然的事。

03产业链:基础层格局稳定,应用层发展空间大

人工智能的产业链可以分为基础层、技术层和应用层(图1)。

图1人工智能产业链

资料来源:恒大研究院,中欧商业评论-启信宝产业研究院

基础层主要是指提供基础算力的芯片和算法框架。人工智能依赖芯片提供强大的运算能力,人工智能的相关芯片主要包括通用芯片和专用芯片。通用芯片是指各类PC、服务器的CPU,主要包括英特尔和AMD两大厂商。通用芯片是人工智能行业最为底层的技术支持,通用芯片也是调度其他专用芯片的基础,该行业除英特尔和AMD两大玩家外,几乎没有其他厂商能够介入。

通用芯片被设计为可以执行各类运算,而人工智能的运算则聚焦于几类特定的运算模式上(如单精度浮点运算),因此为提高特定运算的执行效率,擅长浮点和并行运算的GPU在人工智能领域得到广泛的应用。目前英伟达的GPU是人工智能行业应用最广的专用芯片。除此之外,聚焦于特定人工智能运算场景,谷歌推出了针对神经网络加速运算的TPU。从芯片技术的总体演进来看,通用的CPU最为基础,一切应用均构建在CPU之上。

GPU分担CPU的浮点和并行运算中,充当了加速作用,TPU等定制芯片,则更进一步的起到特定场景的加速作用。三者之间不存在替代关系。基础层应用的另一重要组成部分是算法框架,包括操作系统、算法等。操作系统方面,基于Linux内核开发的操作系统居于绝对主流。在操作系统之上,则是人工智能的运算框架、开发语言等平台。比较有代表性的是谷歌的TensorFlow、微软的CNTK等。

技术层则是解决人工智能几大具体分类应用的场景,如自然语言处理、计算机视觉、图像识别等。技术层主要侧重于识别率的提高、运算效率的提升等。在技术层,虽然国外的谷歌、微软、亚马逊等公司依然占据主导地位,但国内的商汤、旷视、科大讯飞等公司在人脸识别、语音识别等领领域,也占有一席之地。由于技术层的应用,大多基于开源算法,因此对训练数据的获得,往往决定了企业的竞争力。

应用层是将技术应用于具体的商业场景。如将语音识别用于智能客服,将图像识别用于医疗影像诊断等。目前安防、智能客服、智能音箱等领域应用的较为成熟。由于应用层面对海量的应用场景,目前在应用层并没有产生垄断性的巨头。中国人工智能企业,多集中在应用层。由于中国市场的商业场景更为丰富,我们预计在应用层的细分领域,中国人工智能有望实现突破。

04产业地理:北京持续领跑,上海创业氛围活跃

人工智能产业对我国赢得全球科技竞争主动权和经济社会高质量发展至关重要。近年来,地方政府积极响应国家人工智能发展战略,但受政策环境、科技基础、经济水平等综合因素影响,各城市人工智能产业发展呈现出不同态势。

其中,沿海发达地区成为我国人工智能企业的主要聚集地,数据显示,截止到2019年7月,广东省拥有人工智能领域注册企业9806家,北京由于其政策的便利与首都优势跃居第二,而上海、江苏、浙江、山东等沿海地区紧随其后。

地方政府积极响应国家人工智能发展战略,其中,《中国制造2025》处于人工智能政策应用网络的核心,在地方人工智能政策制定过程中发挥着纲领性的作用。通过政策发布数量来看,目前中国人工智能发展活跃的区域主要集中在京津冀、长三角和粤港澳地区。各省的政策主题也大有不同,比如江苏省关注基础设施、物联网和云计算等基础研发领域,广东省关注制造和机器人等人工智能应用,而福建省关注物联网、大数据、创新平台和知识产权,各地政策与地方发展条件密切相关。

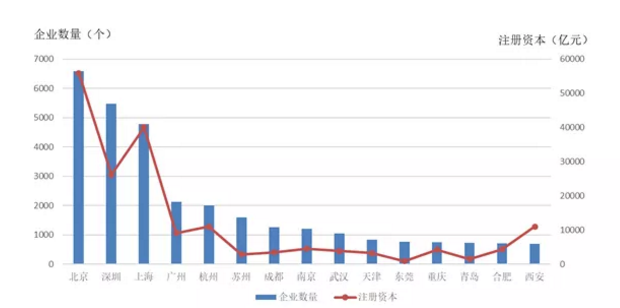

数据显示,北京的人工智能领域企业注册数量与注册资本均遥遥领先(图2)。根据2018年6月发布的《北京人工智能产业发展白皮书(2018)》,北京拥有全国26%的人工智能企业和超过2.5万件的人工智能专利,同时聚集有北京大学、清华大学、中科院自动化所、中科院计算所等人工智能研究单位,具有较好的人工智能产业基础和研发优势。

图2人工智能领域企业注册规模前15位城市

资料来源:启信宝,中欧商业评论-启信宝产业研究院

2017年以来,北京市推动人工智能发展的政策相继出台。作为国家自主创新示范区,中关村率先发力,开展人工智能政策先行先试,提出对AI领军企业实行“一企一策”政策,鼓励与硅谷等国际机构开展合作。3个月后,《北京市加快科技创新培育人工智能产业的指导意见》正式出台,提出到2020年,新一代人工智能总体技术和应用达到世界先进水平,初步成为具有全球影响力的人工智能创新中心。

上海企业注册数量少于深圳而注册资本却多于后者。2019年,上海市政府发布了“建设人工智能高地,构建一流创新生态三年行动方案”,将集聚最优势资源,围绕18项重点任务开展五方面专项行动,准备到2021年,全力打响人工智能“一流创新生态”标志性品牌。

此外,在近年的城市“抢人”大战中,吸引高科技人才数量最多的城市之一——西安,其企业注册数量位于第15位而注册资本位于全国第5位。

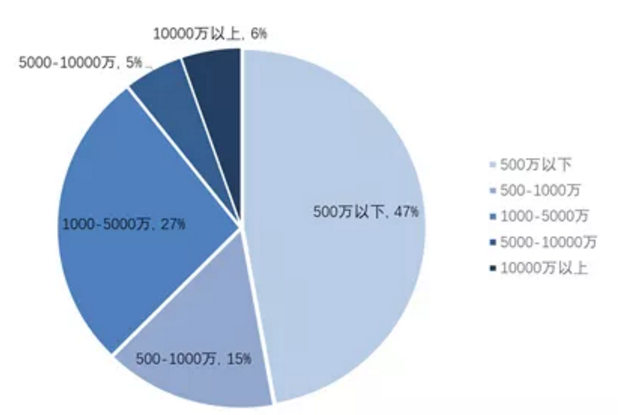

图3人工智能领域企业注册资本规模分布

资料来源:启信宝,中欧商业评论-启信宝产业研究院

从注册资本规模来看(图3),500万以下的人工智能企业占比高达47%,而1000-5000万注册资本的企业占比达到27%。可见中国的人工还能领域仍然以中小企业为主。据中国产业信息网统计,中国人工智能企业的平均年龄为5.5年。其中,北京、上海和天津等地初创企业云集,企业平均年龄相较于全国平均水平更年轻,平均年龄在5.5年以下。山东和辽宁等地老牌工业机器人和自动化企业转型较多,企业年龄相对较大。

05融资规模:融资轮次偏早期,行业成熟度不高

2018年,蚂蚁金服Pre-IPO融资敲定,投后估值1500亿美元;这轮融资以美元为主,规模在90亿美元上下;同年,今日头条母公司字节跳动Pre-IPO融资的投前估值达到750亿美元。在这两家公司助力下,2018年成为中国人工智能企业融资金额大幅提升的主要原因之一。

从世界范围来看,乌镇智库发布《全球人工智能发展报告(2018)》显示,2018年,中国人工智能企业融资规模达157.54亿美元,占亚洲人工智能企业融资93.09%,全球人工智能企业融资数额的46.94%。美国人工智能融资规模达135.93亿美元,占全球人工智能企业融资数额的38%。截至2018年,全球人工智能企业共计融资784.8亿美元,其中美国373.6亿美元,中国276.3亿美元,英国35.6亿美元,分列前三。

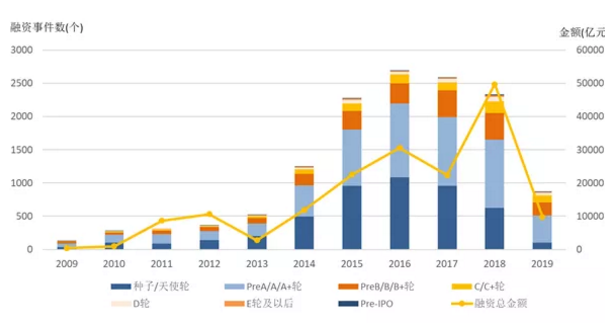

数据显示,人工智能领域各年度融资频次占比正逐渐向A轮及以上企业偏斜,种子轮和天使轮在融资频次占当年度比例这一指标自2015年开始逐年下滑(图4)。

图4人工智能领域各年度融资频次与总金额

资料来源:启信宝,中欧商业评论-启信宝产业研究院

全球人工智能初创企业多处于萌芽状态,产品成熟、经营稳健的初创企业较少。大部分人工智能企业已开发出基本产品模型,需要资本继续扩量;商业模式还在摸索中。全球人工智能公司的创业热潮正在逐渐趋于理性,未来AI企业的发展将趋向于建立在可持续商业模式的基础上,市场也将会越来越注重企业的核心技术和落地能力。

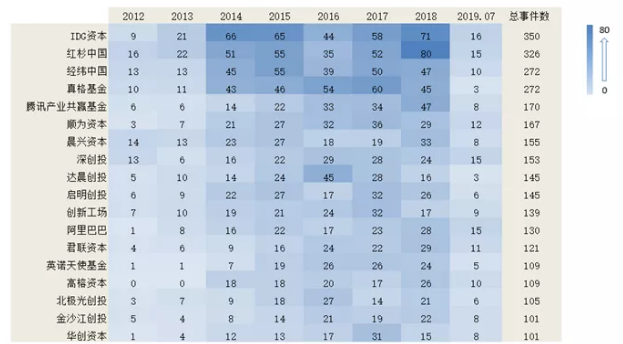

从科研和学术的范畴到技术创业,后到商业化,人工智能仅用了几年的时间。如此迅速的转变不仅得益于人们对新技术解放生产力的诉求以及政策的扶持,还离不开资本市场对人工智能市场的助力。数据显示,在2012年至2019年7月间,IDG资本和红杉中国分别以350次和326次投资人工智能领域,位列前二,经纬中国与真格基金以272次投资事件数并列第三(图5)。

图5 2012-2019年投资机构参与人工智能领域事件数

资料来源:启信宝,中欧商业评论-启信宝产业研究院

06对外投资:人工智能赋能营销、生产制造等领域

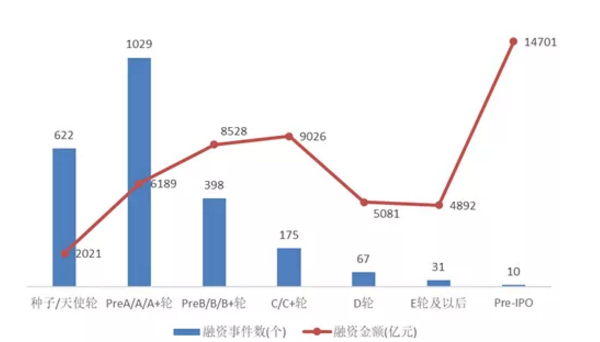

2018年,市场监管趋严,加之金融行业去杠杆、防风险的各项政策推动,资本市场迎来“寒冬”。然而。人工智能市场似乎不受影响。从融资轮次分布情况来看,随着人工智能市场板块的逐渐成熟,种子轮/天使轮投资金额占比逐渐降低,向人工智能投资轮次后移(图6)。

图6 2018年人工智能领域各轮次融资情况

资料来源:启信宝,中欧商业评论-启信宝产业研究院

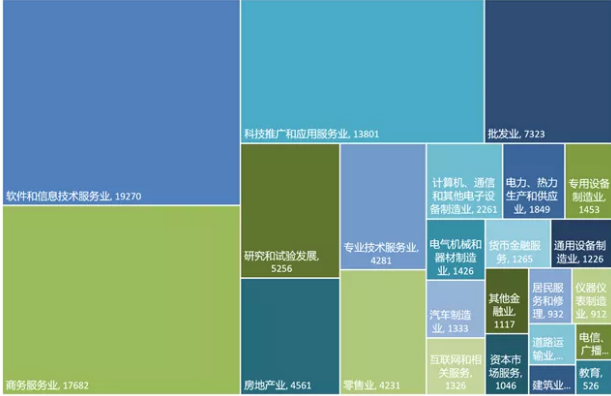

人工智能领域对外投资事件数据显示,软件和信息技术服务业占比最高,达到19270起。2018年,我国软件和信息技术服务业运行态势良好,收入和效益保持较快增长,吸纳就业人数稳步增加;产业向高质量方向发展步伐加快,结构持续调整优化,新的增长点不断涌现,服务和支撑两个强国建设能力显著增强,正在成为数字经济发展、智慧社会演进的重要驱动力量。在软件和信息技术服务业之后,商务服务则位列第二,达到17 682起;排名第三的是科技推广和应用服务业,达到13 801起(图7)。

图7人工智能领域对外投资事件数

资料来源:启信宝,中欧商业评论-启信宝产业研究院

人工智能企业对外投资,也在一定程度上显示出人工智能的产业赋能情况。从上述对外投资情况看,当下人工智能比较成熟的领域,可能主要集中在营销、生产制作等领域。

*****

人工智能作为新基建新技术基础设施的重要组成部分,在经历了一轮投资热潮之后,开始回归理性。在一些过于超前的应用领域,人工智能开始退出(如IBM关闭Watson Workspace服务)。在营销、智能制造、金融等领域,人工智能逐渐进入落地阶段。

从技术上看,算法和算力是人工智能发展的最大约束。由于摩尔定律的驱动,近几年算力的提升十分显著。人工智能的算法则依赖于数学、统计学等基础学科的突破,目前算法的突破具有一定局限性。因此,在算法没有突破性进展的情况下,相关领域的行业知识和数据,将是决定人工智能企业竞争优势的关键要素。由于国内巨大的市场,消费领域每天产生巨大的数据,我国人工智能企业,在消费领域的应用层目前处于较为领先的位置。但需要注意的是,在基础层和技术层,我国企业与国外先进企业仍然存在不小的差距,我们建议在产业政策层面上,可以提供必要的支持。