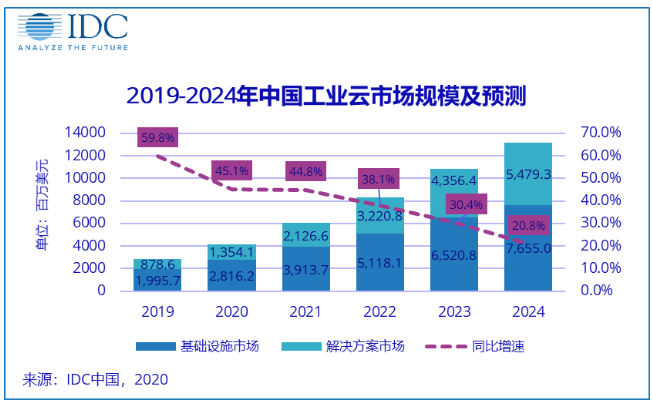

国际数据公司(IDC)最新发布的《中国工业云市场跟踪(2019下半年)》报告显示,2019年中国工业云市场规模达到28.7亿美元,同比增长59.8%。其中,工业云解决方案市场增速高于云基础设施市场,增速分别达到70.7%和55.5%。

本次工业云市场研究覆盖了为工业行业提供的公有云、私有云和混合云基础设施,以及面向工业行业的云平台、云应用解决方案。

纵观2019年工业云市场,三大动力推动市场稳步前行

政策利好:自2017年国务院发布工业互联网指导意见以来,主管部委相继出台多项引导政策与培育工程,例如工业互联网创新发展工程累计投入数十亿元财政资金,为完善工业云相关产品测试体系、公共服务体系和技术标准体系奠定了基础。

供给侧变革:随着云计算及相关新兴技术在工业IT解决方案中的应用前景逐步明朗,传统软件企业、工业IT解决方案供应商加速自身业务转型,纷纷提高云计算部门地位并加大资源投入。

行业挑战加剧:在生产经营成本不断攀升、贸易战加剧、新冠疫情等多个客观因素共同作用下,传统工业企业的生存压力进一步增大,工业云带来的成本与利润优势正在受到越来越多企业管理层重视。

未来五年,中国工业云市场仍将保持快速增长,2019-2024年复合增长率预计达到35.5%。短期内,受新冠疫情影响,2020年工业云市场增速预计会大幅回落,但依然会维持在较高水平,2021年起逐步恢复至疫情前增长水平;长期来看,随着云计算在工业IT解决方案中渗透率逐步提升,工业云市场增速将逐步趋近于工业IT解决方案市场增速。

工业云基础设施市场

2019年,中国工业云基础设施市场规模达到20亿美元,市场格局基本稳定。目前,头部厂商占据大量份额,公有云和私有云基础设施部分,前五位分别占据81%和70%市场份额。其中,私有云基础设施仍然是当前大型工业企业的主要选择。

工业云解决方案市场:

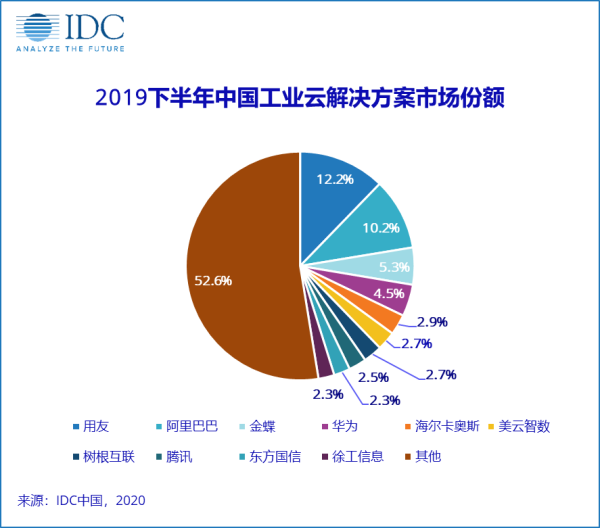

2019年,中国工业云解决方案市场规模达到8.7亿美元。软件系、云服务系、工业系三类服务商呈三足鼎立态势,不同类型服务商总体上处于错位竞争状态,或聚焦不同细分市场(平台/应用),或聚焦不同应用场景。

其中,云应用解决市场分布相对分散,软件系与工业系厂商在这一市场占据主导地位,用友、金蝶、海尔卡奥斯、树根互联、美云智数等位列前五;云平台解决方案市场集中度较高,云服务商或聚焦数据管理、或聚焦AI、或聚焦应用开发服务、或聚焦API/中间件,成为工业云平台市场增长的主要推动力量。

目前,强化平台已成为头部厂商的共同选择,用友基于云原生技术底座IUAP 5.0延伸架构,发布制造中台、AIoT平台、精智工业大脑平台三大PaaS产品;阿里巴巴以飞天云操作系统、飞天大数据平台、阿里巴巴双中台和智联网AIoT为基础,打造基础设施、数据、中台、智能应用“四步上云”全套解决方案;华为亦在平台侧发力,加快EI智能体、ROMA云应用平台、IMC等落地实践;东方国信,以大数据处理套件、工业微服务组件、AI训练与开发平台三大产品为核心,不断丰富其工业PaaS产品体系。

IDC中国行业云服务研究经理魏云峰表示,在央地政府扶持政策双轮驱动、云服务商加大战略投入、工业云的市场认可度不断提升背景下,2019年,工业云市场增速达到工业行业IT解决方案市场增速的4倍以上,成为工业行业IT解决方案市场的增长亮点。纵观2019年,从离散制造到流程制造、资源与能源,从设备上云到智能质检、轻量化云MES、原材料选料优化、系统集成,工业云应用行业快速拓展、应用场景不断丰富、解决方案智能化水平不断提升。另外,在企业逐步消除数据上云安全顾虑,完成不同类别系统纵向、横向打通后,跨场景工业云解决方案有望成为推动市场增长的新动力。