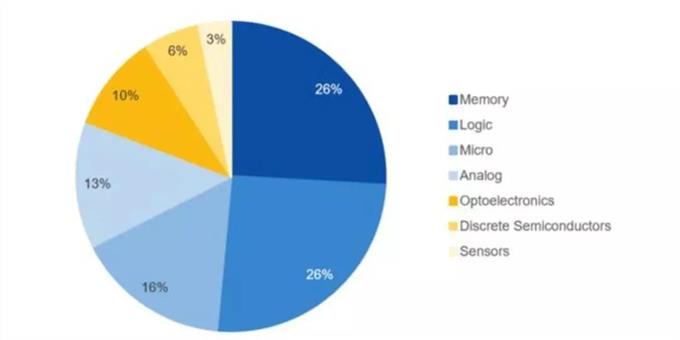

半导体行业分为集成电路、光电器件、分立器件、传感器等子行业,集成电路又分为逻辑、模拟和存储等细分行业。在半导体行业中,最重要的方向莫过于存储器。其应用领域广泛,几乎所有常见的电子设备都需要使用存储器。

根据WSTS 2019年11月估计数据,2019年全球半导体行业的整体规模在4000亿美元以上,存储器的市场规模超过1000亿,是半导体中规模最大的子行业,占比超过1/4。

2019年半导体行业规模

从历史数据看,2019年存储行业的下降速度处于近20年来最快的水平,主要原因在于供需错配导致的价格下降。但2019年的低谷也给未来的增长奠定基础,由于服务器需求稳步上升、5G时代引领物联网到来等因素影响,未来半导体行业将迎来复苏,而存储器作为弹性更大的行业,未来2-3年将迎来一段稳定的增长期。

据媒体报道,目前主要大厂正密集与系统/模组厂进行第2季合约价议价。渠道商透露,包括三星等主要供应商已通知调涨下季DRAM、储存型快闪存储器(NAND Flash)合约价,涨幅都达双位数。

存储器已经形成涨价趋势

2020年开年以来,DRAM价格不断上涨。自从1月初的三星供电停电、东芝工厂起火之后,这两家公司纷纷表态对生产基本没影响,但是全球存储芯片的市场依然像是打了鸡血,内存及SSD硬盘的现货价应声而起,1月份就涨价高达30%。

提价的原因是,因中国内地主要大厂停工、出货不顺,而渠道商库存降低;另一方面,卫生事件冲击全球经济,存储器市场受惠于卫生事件带动“宅”经济大好 —— 网购、电商、线上游戏、电竞游戏逆势成长,首季三大存储器需求仍强,其中,因资料中心扩大服务器建置,推升服务器用的DRAM和NAND Flash需求更为强劲。

大家都窝在家里看手机、玩平板、在线听课,对手机、平板等消费电子产品的升级需求加大,DRAM芯片的采购需求在短期内剧增,供应跟不上,价格自然就上去了。

目前大多数芯片都来自日韩,疫情导致物流运输受阻,所以厂家很多时候也拿不到货。华强北一位电子元器件经销商表达了类似的看法,他指出,受疫情冲击最大的并非芯片的生产环节,而是供货环节,“芯片生产自动化程度非常高,人工等外在因素的影响不大,反倒是物流运输受阻,会导致芯片的供应不足,下游成品的生产和市场供应就会受到制约”。

由于供应不足,原厂颗粒的价格也出现了较大波动。据市场研究机构发布的数据,目前,国际DRAM颗粒现货价格、FLASH颗粒现货价格均处于阶段性高位。以DDR4 8G (1G*8) 2400 Mbps为例,现货盘平均价格达到3.617美元。原厂颗粒整体价格目前已上涨6成,而这亦是下游成品提价的动因之一。

5G手机增加存储器用量、服务器市场增量的复苏、AI数据量的爆增,市场将由去年的供过于求将演变到今年下半年及2021年的供不应求,将带动2020、2021年全球存储器行业营收同比增长超过15%、25%,而去年整个市场营收衰退35%。

这一点近期也从政策面上得到印证,近期,中央密集部署“新基建”,要加大公共卫生服务、应急物资保障领域投入,加快5G网络、数据中心等新型基础设施建设进度。

疫情造成存储器市场再次入冬?

虽然中国疫情看似趋缓,然中东、欧洲与美国疫情急速扩散,世界卫生组织(WHO)宣布新冠肺炎成为全球大流行传染病,将让全球经济陷入系统性风险,存储器市场恐怕提前反转进入不景气周期。疫情将严重冲击经济与社会活动,进一步影响个人消费力道,而终端产品的出货下滑,势必将造成存储器需求同步下修。

虽然,2020年第一季与第二季DRAM与NANDFlash均价仍维持上涨,主要是因为年初客户端库存水位偏低,在价格走势持续上扬的前提下,采购备货意愿强烈。真正的挑战会从第三季开始,随着需求萎缩导致库存去化不易,将大幅削弱客户端采购力道,使得价格涨幅受到抑制。

半导体行业每年都遭受灾难的打击:2018年中美高科技战争加剧;2019年美国加速断供华为、日韩贸易战爆发;2020年新型冠状病毒的传播正在全球范围内蔓延 —— 可能会造成连续三年半导体行业都受到重大打击。

在半导体行业中,存储器市场的爆炸性增长始于2016年,那时正值全面的大数据时代。但是,在2016年,垄断了约80%PC处理器和约96%服务器处理器的英特尔未能在2016年启动最先进的10nm工艺,进而发生了供应短缺。

结果,为PC和服务器制造的DRAM和NAND之类的存储器溢出了市场,并导致价格下跌,导致存储器泡沫在2018年第三季度崩溃,并在2019年出现存储器衰退已经一年了。

历史上,对于DRAM和NAND每次大事件都会使其造成严重的波动,新冠状病毒的影响可能说是最小的 —— 但是长期的动荡可能导致3月以后的严重损失。也就是说,作为组装PC、智能手机、数字家电、服务器等的“世界工厂”的鸿海,无法及时全面开工。当包括DRAM和NAND在内的零部件库存都没了的时候,如果零部件制造商不能运转,并且物流断绝的话,就无法生产出成品。

目前影响DRAM与NAND Flash的三大终端产品为笔记本电脑、服务器以及智能手机,其中智能手机将面临最大幅度的下修。虽然近期出现自农历新年以来较明显的渠道销售(sellthrough)回温,但这股动能可能无法延续,实际上智能手机生产量仍持续下修。

在服务器方面,目前因为远距办公与教学的需求带动而有增温,且云端建设的动能未有熄火,因此整体而言目前未有明显冲击;但在企业方面,因应疫情所以多转趋保守经营,将收敛资本支出,未来企业级(enterprise)服务器需求可能将转趋疲弱。

2020年DRAM及NAND Flash的供给增加有限,年成长幅度分别仅13%及32%,加上客户库存水位大多处于低档,原先预估价格涨势可延续至今年年底,然随着需求出现结构性改变,从第二季末开始,采购端拉高库存的力道将萎缩,进而影响下半年价格走势。

在DRAM领域,由于原本供需差距就大,所以就算需求面临下修,供需依旧会有缺口,因此最悲观预估是下半年涨幅收敛,但不至于由涨反跌。反观NAND Flash领域,供需缺口并不显着,而且已经观察到第二季客户端需求转弱的状况,若需求持续下修,下半年价格可能快速反转。

随着疫情高峰期过后,需求可望出现明显的补货效应,在此情况下,维持足够库存水位的策略也将持续进行。总而言之,DRAM和NAND的价格取决于供需平衡。不足则价格高涨,过多则价格暴跌。此次疫情对内存存在一定的影响,但总体来看可能并不会造成较大的波动。

还需要警惕的是由于疫情的扩散,韩国及日本的确诊人数也是持续上升。由于日本与韩国在半导体供应链上有着不可或缺的地位,市场也开始愈发担心半导体供应链是否会受到冲击。例如韩国有两大存储厂商三星与SK海力士等;而日本则有铠侠(原东芝存储业务)和西部数据的存储厂,同时日本还是半导体原物料以及部分机台的生产重镇,如TEL、ShinEtsu与SUMCO等都在日本。

根据DRAMeXchange的数据显示,目前韩国三星和SK海力士是全球前两大DRAM内存厂商,2019年四季度市占率分别为45.1%和29.2%。与此同时,三星和SK海力士也是全球主要的闪存厂商,两家厂商在2019年四季度的市占率分别为35.5%和9.5%。而铠侠与西部数据的在2019年四季度闪存市场的市占率分别为18.7%和14.7%。

也就是说,如果日韩的疫情影响到国内的DRAM和NAND Flash厂商的生产,那么可能将影响到全球74.3%的DRAM产能和78.4%的NAND Flash产能。这确实是一个非常可怕的情况。

中国存储器市场的新机遇

特别需要指出的是,作为全球最大的电子产品制造国和重要的电子产品消费市场,中国对存储芯片有着巨大的需求。数据显示,中国存储器市场巨大,几乎完全依赖进口,具体数据如下:2016年中国集成电路进口额2271亿美元,存储器进口额681亿美元,占比30%;2017年中国集成电路进口额2601亿美元,存储器进口额近800亿美元,占比30.7%;2018年中国集成电路进口额3120亿美元,存储器进口额1092亿美元,占比35%。

海关数据显示,2019年进口的存储器总体的数量约为417.8亿块,只占总体进口量的约9.39%,但是其约946.97亿美元的进口额,却占到了整体进口额的约31%。虽然2019年存储器进口额相比2018年下滑了23.1%,在总额当中的占比也大幅降低(2018年占比约39.4%),但是这主要是受到了去年存储芯片价格下滑影响。

可以看到,中国对于国外的存储器是有着非常大依赖,如果日韩的存储产业受到疫情的严重影响,那么中国的电子产业,乃至全球的电子产业都将受到重创。不过,对现况逐一确认后,目前认为疫情的扩散对于日韩的存储产业影响并不大。

当然,如果未来日韩的疫情向着不可控的方向发展,那么必然会对日韩的DRAM和NAND Flash的生产更大影响,而这无疑将会极大影响全球DRAM和NAND Flash的供应。不过,对于国产DRAM及NAND Flash厂商来说,则可能是一个机遇。

目前中国的疫情已经基本得到控制。虽然长江存储位于湖北,但是自国内疫情发生以来,长江存储的生产并没有受到影响,早在今年1月底,就曾对外界表示,生产并未受到疫情影响,而且停工停产也不在其计划之内。同样,位于合肥的长鑫存储的生产也并未受到疫情的影响。

对于疫情影响下的全球存储市场,加上5G推动的智能手机、数据中心、通信三个产业需求叠加爆发,这已导致供需剪刀差会长时间存在,助推产品价格上涨。在供给重压之下,将会助推国产存储的替代。