“新基建”炙手可热,带领新兴领域齐飞,数据中心迎来发展大契机

2020年2月3日,受新冠疫情影响,全国企业云复工,超过1000万家企业、近2亿人在家办公。在家办公首日,钉钉和企业微信等在线办公APP都集体崩溃。与此同时,疫情期间,在线教育+在线医疗+网络游戏等密集的互联网应用宕机事件屡屡频发,“服务器”“带宽”“扩容”成了热门词汇。而为视频、游戏、教育等众多公司提供在线服务的则是隐藏其后的数据中心。

2020年3月4日,中共中央政治局常务委员会召开会议指出,要加快数据中心等新型基础设施建设进度,首提数据中心。云计算、5G、产业互联网、人工智能等新兴领域对数据中心的迫切需求,在新冠疫情的推动下暴露得愈加明显。

数据中心需求增长潜力大,但存在问题也值得重视

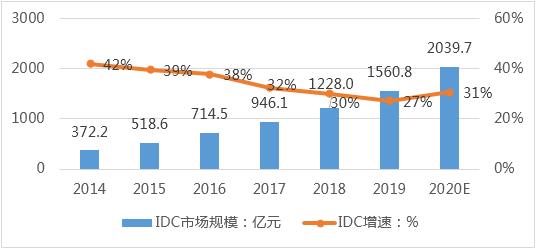

国内IDC市场伴随着互联网发展而迅速发展,互联网行业、5G、云计算、大数据等网络架构的迅速演进和网络应用的不断丰富也产生了大量的IDC机房和带宽需求。近几年来IDC市场规模快速增长,增长率一直保持在30%左右,到2019年中国IDC业务市场总规模达1560.8亿元,预计2020年市场规模将突破2000亿元。

图1 2014-2020年中国IDC市场规模及增速走势

资料来源:根据公开信息整理

数据中心发展势头迅猛,国内无论是电信运营商还是第三方IDC提供商,近几年纷纷在IDC业务上加码,但这些年国内数据中心效益到底如何?据国信证券研究报告分析,目前国内IDC公司收益显着低于海外可比公司。国外如Equinix、DLT等公司毛利率基本维持在50%-65%之间,而国内如光环新网、数据港等基本维持在 20%-50%之间,根据各自经营模式不同略有差异。我们分析,影响国内外投资效益差异的主要原因为:

1、业务结构单一,未形成整合优势

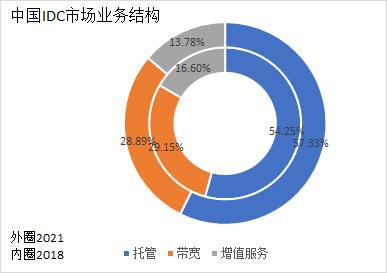

目前我国大部分IDC提供商以机架租赁+带宽出租为主要业务,业务结构单一,欠缺灵活,业务增长主要由投资带动,缺少增值业务。通过公开资料整理分析知,目前我国IDC市场基础业务仍是收入重点,占比超过50%,增值服务占很小比重(见下图)。

此外,当前我国IDC市场竞争激励,各大IT巨头和各种IDC服务厂商纷纷介入,让利润本来很薄的市场更加难做。同时各IDC提供商的机房较为分散,每平米单位资源收益率不高。

业务结构单一、竞争激烈、资源未形成整合,从业务上就极大影响了我国数据中心的投资效益。

图2 中国IDC市场业务结构

资料来源:根据科智咨询等公开资料整理

2、数据中心总体上架率偏低

2018年底,我国数据中心总平均上架率为50.69%。其中,超大型数据中心上架率为30%左右,大型数据中心上架率为50.16%,中小型数据中心上架率为54.67%。北上广深数据中心上架率达到60%-70%,相对饱和,部分西部省份上架率低于30%。总体而言,数据中心上架率偏低,业务在区域和机房规模上发展较不平衡。

3、数据中心能耗问题突出

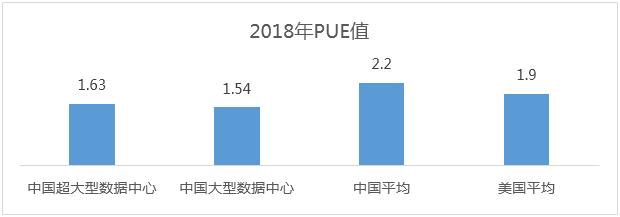

据统计,一个大型数据中心的电费占据了约70%的运营成本。2018年中国数据中心总用电量为1608.89亿千瓦时,占中国全社会用电量的2.35%,超过上海市2018年全社会用电量(1567亿千瓦时)。在此情况下,节能减耗成为数据中心的主要抓手。

PUE是影响用电量的重要因素,我国数据中心2018年PUE值为2.2,与美国平均1.9仍有差距,数据中心PUE也是社会各界关注的焦点。各地区纷纷出台PUE限制政策:北京市全市范围内禁止新建和扩建PUE值在1.4以上的数据中心;上海新建互联网数据中心PUE值严格控制在1.3以下,改建互联网数据中心PUE值严格控制在1.4以下;深圳PUE1.4以上的数据中心不享有能源消费的支持;而PUE低于1.25的数据中心则可享有能源消费量40%以上的支持。

图3 中国IDC市场业务结构

资料来源:根据科智咨询等公开资料整理

如何把握市场机遇,打造数据中心核心竞争力?

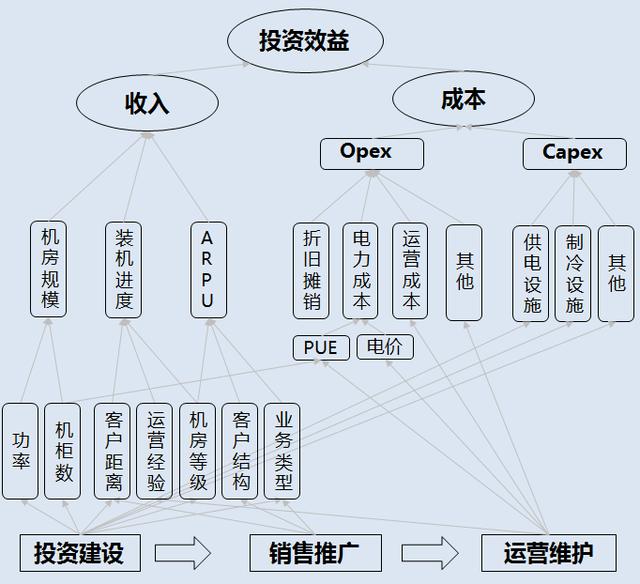

“新基建”的提出给数据中心产业的发展带来的是综合性的新机遇,数据中心的投资建设、销售推广、运营维护等都将产生新的变化。本研究团队从投资效益出发,对IDC提供商的收入和成本决定因素进行逐层分解,提取核心竞争要素:

从收入端来看, 决定收入的三个主要因素包括机房规模、装机率和ARPU值。数据中心机房规模衡量指标中,与收入直接相关的是机架规模指标和总功率规模指标;装机率影响数据中心收入回收快慢,一般离客户距离近、机房等级高,则数据中心装机率相应越快;ARPU值受客户结构、业务类型等影响,从单机柜价值来看,金融客户、大企业客户单机柜价值相对较高。

从成本端来看,成本主要分为建设成本 Capex 和运营成本 Opex, Capex 主要反映在Opex 的折旧摊销中,折旧摊销费用大概在 Opex 占比15%~20%左右。电力成本在 Opex 中占比超 50%,为主要构成部分, 决定电力的主要因素是电价和 PUE, 电价全国范围内差距不大,所以降低 PUE 成为降低电力成本的重要途径。

图4 基于投资效益评价的数据中心核心竞争要素分析模型