本文来自钛媒体(www.tmtpost.com),来源 | AI价值官,作者 | 星野。

5月4日,豆包在App Store更新开发说明,新增订阅服务声明,“豆包付费”迅速登上各大平台热搜,引发全网热议。但对于关注豆包发展的业内人士来说,这个消息激起的与其说是惊讶,不如说是一种靴子落地的感觉。

此前,字节跳动的商业化压力已经通过多个维度传递出来:净利润承压、豆包Token日均使用量突破120万亿且算力消耗持续攀升,同时悄悄试水电商变现。这些信号拼在一起已经足够清晰——豆包在认真考虑投入产出比了。

告别纯免费时代,也是国内外AI产品眼下的普遍共识,豆包不过是在合适的时机迈出了这一步。

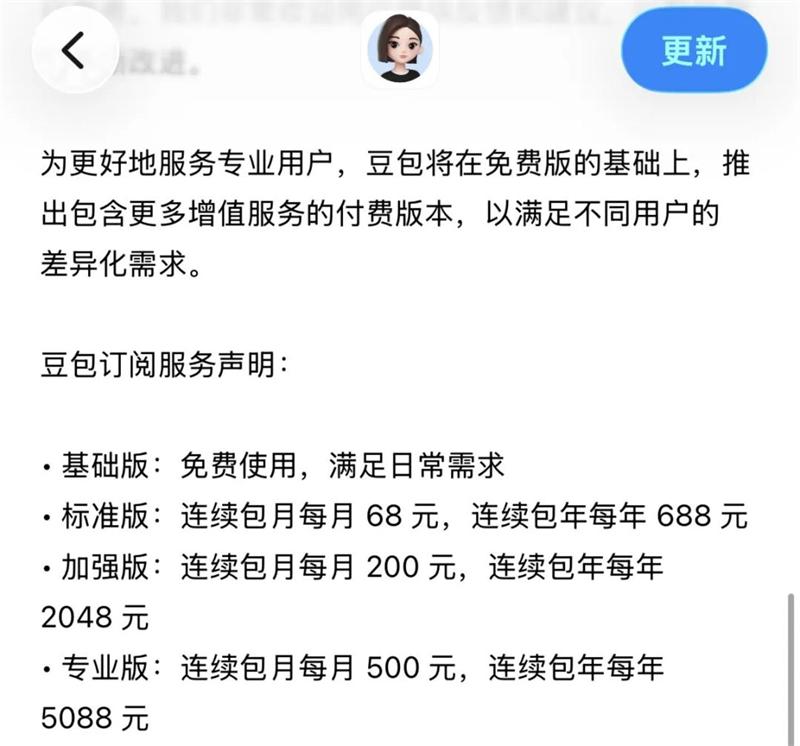

此次公布的订阅方案分为三档:标准版连续包月68元、包年688元;加强版连续包月200元、包年2048元;专业版连续包月500元、包年5088元。目前订阅服务尚处测试阶段,豆包官方对此回应称,“豆包始终提供免费服务,在免费服务的基础上,豆包也在探索推出更多增值服务,以满足不同用户的差异化需求。”

据接近豆包的人士透露,付费功能将主要聚焦于PPT生成、数据分析、影视制作等复杂任务和生产力场景,免费版则继续面向日常轻量使用。

这一步的意义不止于豆包自身。作为国内月活规模最大的AI应用,豆包的付费探索,既是一次商业模式的自我验证,也将成为观察国内用户AI付费意愿的公开试验——它背后的逻辑、竞争格局的连锁反应,以及与全球AI商业化浪潮的关系,值得逐一拆解。

豆包为何在此时启动付费订阅?

豆包选择在此时启动付费订阅,是技术投入、用户基础、需求分层与行业趋势共同驱动的结果,背后有清晰的商业逻辑支撑。

首先是持续攀升的成本压力。据媒体报道,字节跳动2025年净利润同比下滑超70%,2025年三四季度大幅加码AI全链条投入是主要原因。对此,抖音集团副总裁李亮在微博发文澄清,称该数字基于国际会计准则,实际经营利润率仅“小幅下滑”,“远没有报道中这么大幅度”。但他同时确认,“抖音电商增速放缓和新兴业务相关投入增大”确实对下半年经营利润率造成了压力。

在具体产品层面,豆包大模型日均Token使用量截至2026年3月突破120万亿,三个月内翻了一倍,较2024年5月发布时增长了1000倍,算力成本的消耗以肉眼可见的速度攀升。随着Seedance 2.0全面开放,专业用户在视频生成等场景的算力需求进一步抬升,如何在不同产品线之间合理分配算力,已经是摆在字节桌面上的现实问题。

据不少用户反映,豆包此前已对专家模式、超能模式设置了使用额度限制,无限度的免费供给已难以为继。C端订阅付费,是覆盖成本、实现投入产出正向循环的直接路径。

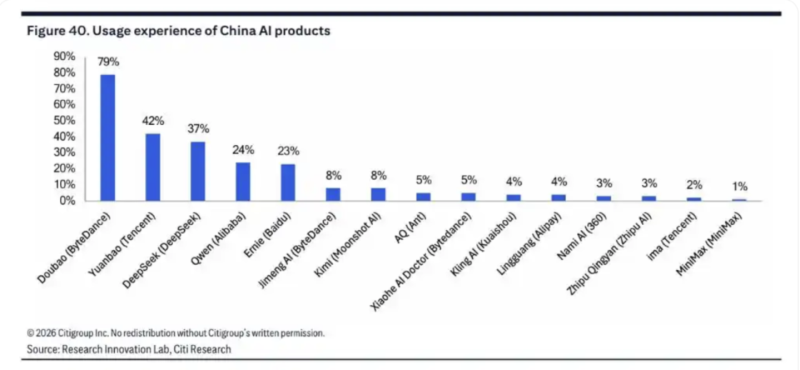

其次,行业领先的用户规模与心智渗透率,为付费落地提供了底气。QuestMobile数据显示,截至2026年3月,豆包月活接近3.45亿,日活约1.4亿,月人均使用次数达54.8次。花旗研究Innovation Lab于2026年3月对1800名受访者开展的专项调查显示,豆包以79%的用户渗透率领跑国内AI应用市场,“最常用产品”占比达63%。

在用户心智上的领先地位,是豆包推进商业化最重要的筹码。

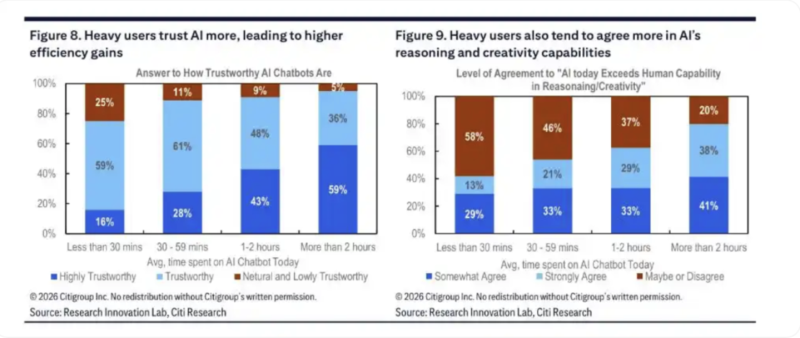

再者,国内AI用户需求已出现明确分层,差异化商业模式正在成为行业共识。上述花旗研究调查同时揭示了典型的“高渗透、浅使用”格局:83%受访者日均使用时长不足一小时,仅5%超过两小时。

绝大多数用户的基础需求,免费版完全可以覆盖;但少数重度、专业用户对高阶能力有强需求,付费意愿也更强——45%的受访者愿意为高级功能付费,可接受的月均订阅价格均值为48.3元,高于音乐和视频等典型数字内容订阅价格。

豆包通过“基础免费+高阶付费”的模式,可将优质Token资源向高价值用户倾斜,专家模型、视频生成等有次数限制的功能,付费用户将享受更高用量,高峰期排队的热门功能也将引入分流机制。

与此同时,豆包在电商方向的布局正在同步推进。2025年10月起,豆包陆续接入抖音商城、上线商品卡功能,并打通本地生活服务链路;2026年3月进一步实现应用内购物闭环,测试“对话即购物”模式——用户在对话中表达消费意图,豆包直接给出商品推荐并完成下单。

这条路线的逻辑是:免费用户可以通过消费行为产生商业价值,AI入口由此转化为电商流量的新触点,两条线并行,形成分层商业闭环。这一路径已被OpenAI的商业化探索验证——其近期推出的“广告换低价”模式与ChatGPT Go低价版,正是基于用户分层的商业化设计。

三档阶梯定价体系本身,也透露出豆包对用户群体的深度数据洞察。从68元到500元的月费跨度,精准覆盖了从普通进阶用户到专业人士的不同需求层次。

68元这个起点颇值得玩味:它既没有向国内视频网站的月费看齐,也没有直接按20美元/月的国际主流订阅价做汇率换算,而是接近于ChatGPT Go的8美元档位——据The Information报道,OpenAI正将这一平价版会员作为美国市场以外的主推付费产品,视其为全球最大公约数。

豆包的起价或许也经过了类似的市场测算,在用户付费意愿与商业回报之间找到了一个现实的平衡点。

02豆包开始“收费”

如何搅动AI市场格局?

豆包开启付费订阅,搅动的不只是自身的商业化节奏,对国内AI应用竞争格局与行业发展产生的影响也不易低估。

首先值得关注的,是这件事对豆包自身基本盘的影响。花旗研究的调查数据已经说明,国内AI用户中轻量使用者占绝对多数,这部分用户的日常需求免费版完全可以承接,他们大概率感受不到任何变化。

基础版持续免费的承诺,在一定程度上也封堵了竞争对手拿“豆包要收费了”做文章的空间,不过市场格局是否会因此松动,最终还要看付费功能落地后的实际体验。

对于专业用户群体来说,这次变化的意义可能比想象中更大。付费高阶功能的推出,或许会改变行业对豆包“娱乐化、大众化”的固有认知,推动市场重新评估其在复杂生产力场景中的真实能力。

值得期待的是,收费本身可能倒逼豆包拿出更多压箱底的能力——不只是在用量上放宽限制,而是真正释放基座模型的上限,让满血版豆包在通用能力上展示出新的可能性。

对于Kimi等已落地订阅制的产品而言,豆包凭借庞大的用户基数与字节的技术支撑入场,多少会挤压其付费用户的增长空间。

竞争对手这边,千问、元宝等产品或许会借机以“免费”作为差异化卖点,但这张牌能打多久,还要看双方在具体场景下的体验差距。在视频生成等高算力场景,HappyHorse 1.0与Seedance 2.0仍存在一定差距;其他场景上各家模型能力各有千秋,短期内纯靠免费策略能否有效截流豆包的专业用户,仍有待观察。

对于整个国内AI行业而言,豆包的这次尝试是一次真正意义上的商业化试验。长期以来,“C端用户愿不愿意为AI付费”始终是悬而未决的核心问题,行业缺乏一个足够大的样本来验证。

豆包作为国民级AI应用,其付费转化率、用户留存与ARPU值表现,将直接为这个问题提供答案,也将探明国内AI付费服务的潜在用户规模天花板。这次尝试的结果,无论走向如何,都将为国内大模型厂商提供宝贵的实践经验。

03全球AI商业化加速,订阅模式能否落地中国?

豆包开启付费订阅,并不是字节一家的动作,而是2026年全球AI行业商业化全面加速的集中缩影。

这一行业转向,有着坚实的底层支撑。根据Xsignal AI Holo数据库的季度报告,2026年Q1全球AI应用MAU已突破27亿,其中中国贡献了逾50%的新增量,中国AI应用月活达8.51亿,季度增速51.38%。用户普及的高峰期已经过去,免费获客的边际效益趋近于零。

与此同时,全球AI市场头部格局高度固化,国内也形成了以豆包、千问、DeepSeek为核心的稳定竞争梯队——在这种格局下,继续靠纯免费策略抢份额的必要性已大幅降低。OpenAI、Anthropic等头部厂商冲击上市的资本市场压力,则进一步加速了商业化的紧迫性。

AI对工作和生活的深度介入,也让用户的依赖程度远超一般内容消费类产品。一家海外60多人的初创公司被Anthropic莫名封禁全部账号,直接导致业务停转,CTO在X上发帖后迅速引发舆论发酵。这个极端案例折射出AI工具已深度嵌入生产流程——这种依赖程度,为付费转化提供了现实基础,也让AI产品的用户粘性远超Netflix等流媒体平台。

在这一背景下,海外头部厂商已全面开启商业化提速。OpenAI近期官宣效仿Netflix,推出“广告换低价”模式,上线低价版ChatGPT Go。OpenAI预计ChatGPT Go年内用户规模将突破1.12亿,2026年广告收入目标达25亿美元,2030年进一步扩大至1000亿美元,完成从精英生产力工具到全民信息入口的定位转型。

谷歌则在财报电话会议上明确释放信号,首席商务官Philipp Schindler表示“广告一直是将产品规模化、覆盖数十亿用户的重要手段”,Gemini的广告商业化计划已进入筹备阶段。Anthropic则聚焦高价值专业市场,据Xsignal数据,Claude 2026年Q1月活增速达287%,Claude Code推出六个月内年化营收率已达10亿美元。

国内厂商走的是另一条路。与海外“广告+订阅”双轮驱动的模式不同,国内头部AI产品普遍选择依托自身生态来消化流量价值。豆包背靠字节的抖音电商和本地生活体系,通过场景协同转化免费用户;千问则联动阿里商业生态,推出外卖、打车等生活服务,把AI入口直接接进了消费场景。

国内巨头本就拥有成熟的商业化基础设施,AI产品与其说是独立的变现主体,不如说是整个生态的流量入口和场景触达工具。广告模式在这套逻辑里并非不可能,但在竞争仍处白热化、各家都在争夺用户心智的阶段,率先引入广告的体验代价,可能远大于短期的收入收益。

订阅模式的落地,意味着国内AI商业化的逻辑正在悄悄发生转变。豆包作为国产AI应用的头部玩家,它迈出收费这一步,本身就有示范意义——后面的同行有了参照,整个行业才有可能走出靠倾销换规模的怪圈,进入一个更健康的商业周期。

用专业功能服务付费用户,用商业收入反哺模型能力,免费用户最终也能受益,这套逻辑在ChatGPT、Claude身上已经跑通,豆包现在要做的,是验证它在国内市场同样成立。

如果AI真的像水电煤一样常态化接入千家万户,订阅开销迟早会成为每个人账单上固定的一行。豆包此次付费尝试的结果,将成为整个行业观察国内用户AI付费意愿的第一块真正意义上的试金石。