本文来自微信公众号“全球半导体观察”,作者/竹子。

3月18日,据中国台湾经济日报报道,台积电将在台湾地区嘉义科学园区先进封装厂新厂加大投资,园区将拨出六座新厂用地给台积电,比原本预期的四座多两座,总投资额逾5000亿新台币(约合人民币1137亿元),主要扩充晶圆基片芯片(CoWoS)先进封装产能。另据其他媒体消息显示,台积电正考虑在日本建设先进的芯片封装产能,选择之一是将其CoWoS封装技术引入日本。

3月18日晚间,台积电官方虽未证实六座新厂及日本扩建封装厂的消息,但其表示,因应市场对半导体先进封装产能强劲需求,台积电计划先进封装厂将进驻嘉义科学园区。

据悉,从去年中至今年初,中国台湾方面就积极协调台积电先进封装厂进驻位于太保的嘉科,相关环评、水电设施都已盘点、处理完成,预计4月就能动工,这间接证实相关传闻。

先进封装需求强劲,台积电CoWoS一骑绝尘

先进封装的意义旨在实现更大的互连密度(每个区域有更多的互连),减少迹线长度(trace length)以降低每比特传输的延迟和能量。目前先进封装领域的主要竞争对象早已不仅仅是传统的封装企业,许多晶圆代工大厂和存储巨头企业也纷纷参与进来,主要选手有包括日月光、英特尔、台积电、三星、安靠、长电科技、通富微电、华天科技等。

上述各家先进封装略有不同,包括台积电的SoIC、CoWoS和InFO等,英特尔的EMIB、Foveros和Co-EMIB等,三星的I-Cube(2.5D)、X-Cube(3D),日月光的Fan Out Package-on-Package(FOPoP)、Fan Out Chip-on-Substrate(FOCoS)等六大核心封装技术等,大陆情况看,长电科技已覆盖SiP、WL-CSP、2.5D、3D等,同时XDFOI Chiplet高密度多维异构集成系列工艺已按计划进入稳定量产阶段;通富微电拥有多样化Chiplet封装解决方案,已具备7nm、5nm、Chiplet等先进技术优势;华天科技同样已经具备5nm芯片的封装技术,Chiplet封装技术也已量产。

这其中,台积电此次扩产的CoWoS先进封装技术以及最近爆火的HBM先进封装为行业重点。

台积电的CoWoS封装为何物?

据TrendForce集邦咨询研究显示,台积电的CoWoS先进封装是目前AI服务器芯片主力采用者。CoWoS封装技术主要分为CoW和oS两段,其中,CoW主要整合各种Logic IC(如CPU、GPU、AISC等)及HBM存储器等,另外,oS部分则将上述CoW以凸块(Solder Bump)等接合,封装在基板上,最后再整合到PCBA,成为服务器主机板的主要运算单元,与其他零部件如网络、储存、电源供应单元(PSU)及其他I/O等组成完整的AI服务器系统。

台积电方面已多次释出产能扩建消息,台积电首席执行官魏哲家曾在1月份表示,该公司计划今年将CoWos产量增加一倍,并计划在2025年进一步增加。本轮先进封装热潮也带动了设备厂商业绩。据产业链人士消息,CoWoS相关设备厂商如中国台湾万润、弘塑、辛耘等近日表示,“每天都在加班,订单太多了!”

其中,万润切入台积电2.5D/3D先进封装供应链,是CoWoS点胶机与自动光学检测的主要供应商;辛耘为晶圆代工厂先进封装合格供应商之一,供应链透露,台积电先进封装大扩产,辛耘已领先同行取得多数订单;弘塑是半导体湿制程设备生产商,不只是台积电供应链伙伴,亦卡位日月光等全球前六大封测厂供应链。

与CoWoS紧密挂钩的HBM也供不应求

在性能和市场的推动下,产业希望在单个封装内能集成更多的Chiplet和HBM,而先进封装使这成为可能。其中,HBM与先进封装技术紧密挂钩,其通过先进封装技术实现了新一代内存解决方案,将多个存储芯片堆叠后和GPU封装在一起,实现大容量、高位宽的内存组合阵列。

目前,HBM已经经历了几代产品的更迭,业界正在期待HBM3E及HBM4的到来。传统封装还无法匹配HBM需求,目前各大存储厂商主要使用基于TSV的封装技术进行芯片堆叠。TSV硅通孔技术通过硅通道垂直穿过组成堆栈的不同芯片或不同层实现不同功能芯片集成,贯穿所有芯片层的通道可以进行信号、指令、电流的传输,吞吐量的增加打破了单一封装内低带宽的限制。

行业人士表示,台积电的CoWoS是目前最适配的封装方案。不夸张地说,目前几乎所有的HBM系统都封装在CoWos上。

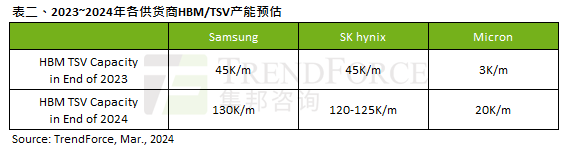

据TrendForce集邦咨询最新研究,由于HBM售价高昂、获利高,进而造就广大资本支出投资。据TrendForce集邦咨询资深研究副总吴雅婷预估,截至2024年底,整体DRAM产业规划生产HBM TSV的产能约为250K/m,占总DRAM产能(约1,800K/m)约14%,供给位元年成长约260%。此外,2023年HBM产值占比之于DRAM整体产业约8.4%,至2024年底将扩大至20.1%。

TrendForce集邦咨询观察,以HBM产能来看,三星、SK海力士(SK hynix)至今年底的HBM产能规划最积极,三星HBM总产能至年底将达约130K(含TSV);SK海力士约120K,但产能会依据验证进度与客户订单持续而有变化。另以现阶段主流产品HBM3产品市占率来看,目前SK海力士于HBM3市场比重逾9成,而三星将随着后续数个季度AMD MI300逐季放量持续紧追。