本文来自微信公众号“Canalys”。

由于宏观经济环境的影响,2023年第三季度,东南亚地区智能手机市场下滑4%至2300万部。不过跌幅已收窄至个位数。随着智能手机厂商改善其库存水平和提升渠道活动,市场正逐步回升。厂商正采取高调的发布活动,努力提升品牌形象,吸引市场关注。

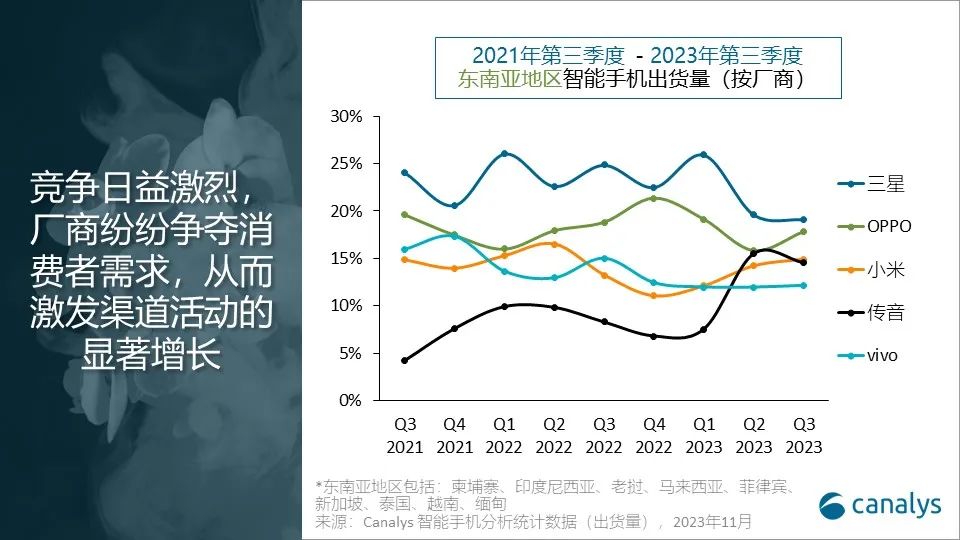

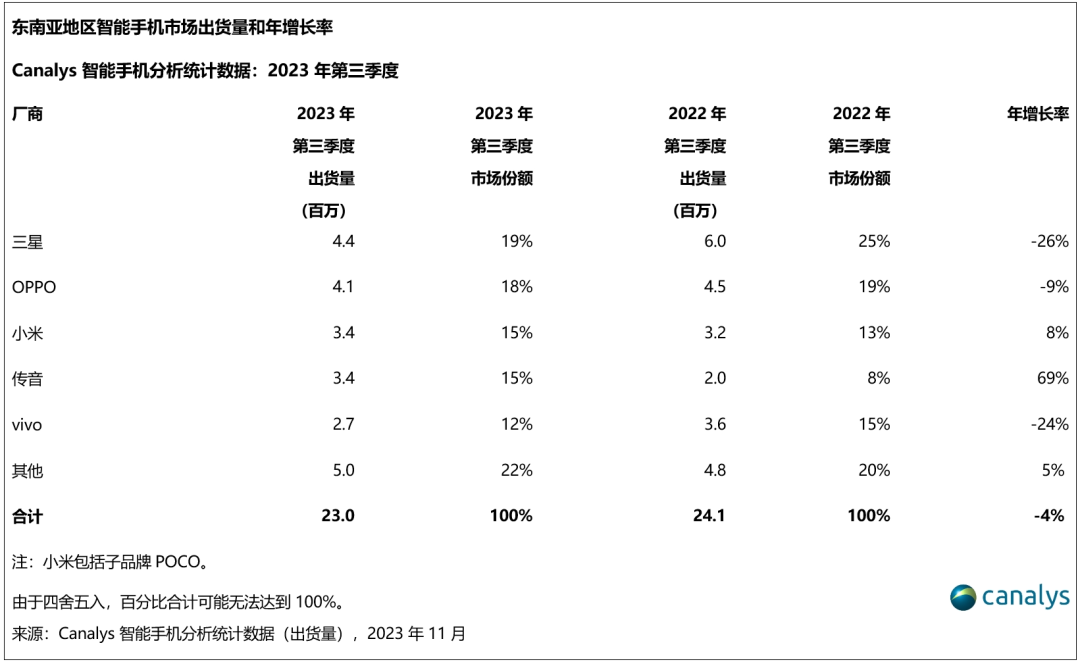

Canalys分析师周乐轩(Le Xuan Chiew)表示,“通胀和高利率的环境,使得东南亚地区的智能手机市场已经连续7个季度下滑。经过前几个季度的挑战后,智能手机品牌在库存管理方面变得更为谨慎。虽然三星以19%的市场份额领跑市场,但仍在库存问题的影响下,经历26%的最大跌幅。OPPO以18%的市场份额紧追其后,其新发布的Ax8系列助力其防守中低端份额。小米通过渠道补贴计划大力拓宽低端市场重新夺回15%的市场份额,位列第三。市场份额同为15%的传音排名第四,并开始拓展印尼和菲律宾之外的市场。vivo通过防御性双价格区间策略,以12%的市场份额,捍卫了第五的位置。”

乐轩补充说道,“智能手机厂商优化了渠道布局,调整其产品组合,以在对价格敏感的消费者中提高品牌的知名度。头部的安卓厂商之间的差距已经缩小,该地区多变的格局为有意在智能手机市场分一杯羹的荣耀、Google和传音等新进者提供机会。虽然利润率缩水,但如小米和传音等品牌仍在150美元以下加强攻势。入门级是良好的切入口,可以提高品牌在高销量且对价格敏感二线城市的渗透率。在高端市场,为了与苹果抗衡,安卓厂商纷纷试水创新性的市场推广策略,以折叠屏手机和创新营销,提高生态系统转化。OPPO新Find N3系列和Google的Pixel 8系列的高调发布吸引高于预期的消费需求,也是厂商高端产品组合的关键补充。”

Canalys分析师周圣咏(Sheng Win Chow)表示,“持续增多的中产阶级使东南亚地区成为对中高端消费者的潜力市场。智能手机厂商正加大分销渠道的投入,提高产品的性价比和扩大市场份额。苹果和三星正在泰国和马来西亚等国家扩大他们的运营商渠道,这对推动品牌出货量和提升其中高端产品的性价比至关重要。OPPO、小米和三星等品牌把渠道扩张资源集中在大客流量地段的高端体验店,并结合品牌大使扩大其影响力。与此同时,传音和荣耀通过加强渠道合作,稳定在一线城市的分销水平,从而夯实在该地区的市场地位。”

圣咏继续表示,“市场复苏符合我们的预期,年末销售和品牌大力促销正帮助市场重塑消费信心。利率的持续上升增加了消费者的借贷成本。然而,丰富的金融方案选择、以旧换新计划和不同渠道的支持缓解了消费压力。智能手机厂商需进一步优化其资源,游刃应对充满不确定性的渠道格局,继而刺激消费需求,提高品牌知名度。通胀环境和利率波动让利润微薄的超低端细分市场雪上加霜,因此超低端市场的价格战不再是智能手机厂商的长久之计。”

智能手机分析

Canalys的全球智能手机分析服务为全球厂商总部及区域战略,产品,渠道策略的决策者,提供领先于市场的全面、及时和高质量的出货量分析数据。我们将全球86个市场,40+厂商出货量的追踪数据与Canalys独有的一级和二级渠道数据相结合,为客户全球策略的制定,提供深入的数据支撑。我们全球多语言的分析师团队为客户提供专属分析沟通会,并高效协助决策者深入了解最关键的市场趋势,以多层次的数据分析维度提供第三方分析洞见和可执行建议。