本文来自微信公众号“天翼智库”,作者/刘颖、艾宝林。

宏观政策调控效果向居民和企业部门有效传导,经济恢复的内生动力逐渐增强,8月份大部分经济指标实现边际改善,呈现筑底回升趋势,但与疫情前发展水平相比仍存在一定差距。经济复苏向好为通信行业主要发展指标企稳奠定良好基础。

国民经济主要指标情况

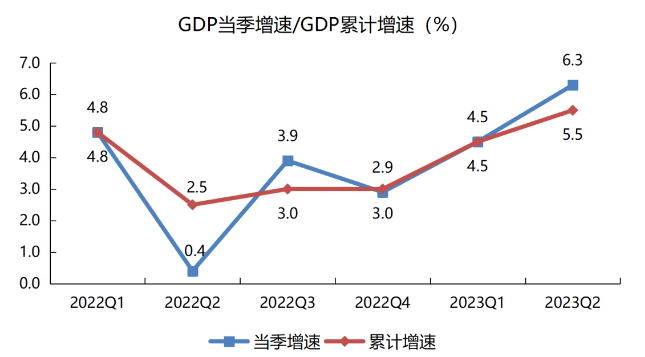

8月经济数据改善推动机构上调我国经济增速预期。二季度我国GDP同比增长6.3%,低于7.0%以上的市场预期增速;8月份国内主要经济数据边际改善,市场预期三季度GDP同比增速能够达4.6%2,四季度经济将延续三季度复苏态势、高于三季度经济增速;摩根大通等机构上调中国全年GDP增速0.2个百分点,至5.0%。

图1 GDP当季增速/累计增速

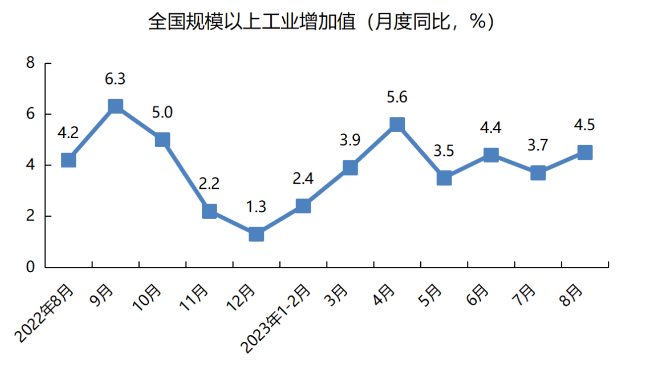

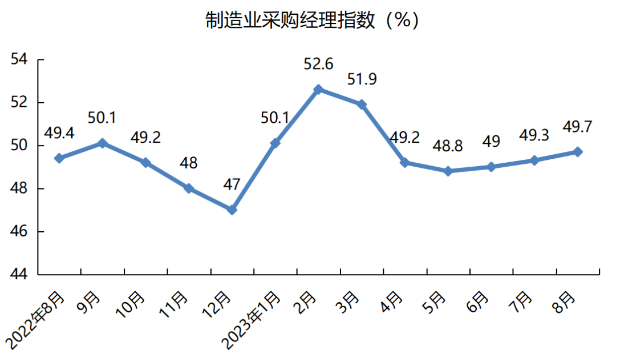

工业企业生产稳步回升。8月份,全国规模以上工业增加值同比增长4.5%,为疫情防控转段以来增速最高(4月为低基数影响);制造业采购经理指数连续四个月提升,8月份达49.7%,即将穿越50%荣枯线,制造企业正走向生产扩张。

图2规模以上工业增加值与制造业采购经理指数

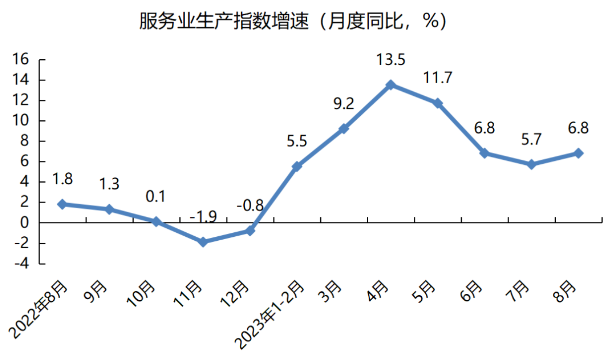

服务业增长恢复至疫情前常态化水平。服务业生产指数3在历经疫情防控转段后的高增长、六七月份的下行压力后,8月份企稳回升增长6.8%,增速恢复至疫情前平均水平(6.9%)。企业生产活动回暖为通信运营商产数业务发展奠定良好基础。

图3服务业生产指数增速

居民消费需求筑底实现一定回升。社会消费品零售总额历经两月的低迷增长后,8月份实现同比增长4.6%,较上月提升2.1个百分点,实现较大的边际改善,但与疫情前8.0%的常态化增速仍存在较大差距。消费复苏有利于通信运营商基础业务稳规模、提价值。

图4社会消费品零售总额增速

固定投资增速下行压力持续增大。今年以来,受房地产投资(占固定资产投资23.5%)加速下滑影响,固定资产投资增速已持续下滑八个月,1-8月份累计同比增长3.2%,低于上年同期2.6个百分点,低于疫情前均值2.2个百分点。投资下行对通信业提出稳投资要求。

图5固定资产投资增速

生产生活需求复苏推动价格指数回暖。得益于消费需求筑底实现一定回升,8月份CPI指数在持续六个月低迷中呈现边际改善倾向、扭转负增长趋势;企业生产回暖推动PPI指数向好趋势加快,8月份降幅收窄1.4个百分点,收窄力度大于7月。PPI指数与通信运营商产数业务增速紧密关联,其向好趋势有利于改变产数业务增速不断下滑趋势。

图6 CPI/PPI增速

信息通信业主要指标情况

电子信息制造业发展实现较大反弹。生产生活需求复苏有效带动手机终端、芯片等需求企稳,电子信息制造业历经九个月低迷后增速实现较大回升,8月份增加值同比增长5.8%,但与2022年全年增长水平(7.6%)、疫情前增长水平(9.3%)仍存在一定差距。

图7电子信息制造业增加值增速

信息服务业扩张步伐放缓。8月份信息服务业生产指数增长11.5%,较上半年增长均值(12.6%)有所回落,与疫情前增长水平(20.4%)存在较大差距,互联网产业持续低迷、云及AGI等新一代产业扩张放缓为可能回落原因。

图8信息服务业生产指数增速

宏观经济边际复苏奠定电信业平稳发展基础。电信业务收入增速在接连滑破8%、7%后,在宏观经济复苏的推动下,有望稳定在6%。流量增速决定电信业务总量增速,其增长接连下台阶(流量增速较2022年全年下降3.4个百分点)导致电信业务总量增速下滑。

图9电信业务总量与电信业务收入增速

电信业主要增长动力有望企稳增强。宽带、流量分别拉动电信业务收入增长1.1个百分点和0.2个百分点,呈现向好趋势。产数业务、增值业务分别为增长第一、第二大动力,上半年驱动作用有所减弱,随着宏观数据边际改善,驱动力有望企稳增强。

图10各类业务对电信业收入增长拉动率

注释

1.本篇文章数据来源国家统计局与工信部。

2.彭博社、财新、路透社的经济学家调查二季度GDP增速预测均值为7.1%、7%、7.3%;《证券日报》调查国内券商首席,三季度中国GDP增速4.6%。

3.服务业生产指数(ISP)是指剔除价格因素后,服务业报告期相对于基期的产出变化,主要反映服务业的短期变动情况:以基期为100,如果指数大于100,表明服务业生产总体在增长;小于100,表明服务业生产总体在下降。

本文作者

刘颖

战略发展研究所

二级分析师

硕士,就职于中国电信研究院,从事通信行业、业财融合等领域研究。

艾宝林

战略发展研究所

一级分析师

硕士,长期从事企业战略环境分析相关研究,近期聚焦于宏观经济分析研究。