图片来源@视觉中国

本文来自钛媒体,文|新博弈,作者|及川彻。

2023年,电商的“中场战事”依旧焦灼,不论是货架电商还是内容电商,开年后都在频频出击。

春节期间,抖音超市上线,抖音电商版图进一步拓展,距离阿里、京东的大本营也更近一步;近期,京东百亿补贴正式启动内测,补贴方案将覆盖全品类,电商价格战再度拉响;2月以来,小红书上线网页版,之后为视频给到一级入口,继续为平台的内容电商铺路。

对整个电商行业来说,2023年是否会出现关键转折点仍有待观察,但对抖音来说,2023年无疑会是至关重要的一年。

去年,抖音将“兴趣电商”升级为“全域兴趣电商”,虽然“兴趣”二字仍在,但业务重心已经愈发向货架电商倾斜,从商城业务到超市业务,抖音对货架电商的拓展力度逐步加深。

在传统货架电商占据市场近90%份额的当下,重头戏显然仍在货架电商。踏入货架电商这一深水区后,抖音的战局才刚刚开始。

兴趣电商并没有想象中美好

内容电商风起之后,抖音、快手、淘宝直播、小红书等陆续成为这一赛道的主力玩家。据摩根士丹利研报显示,2022年淘宝直播、快手、抖音三家GMV总和占比约为13.7%,而货架电商为主的传统电商GMV占比为86.3%。

目前来看,内容电商大盘有限,且很可能正在进入增速放缓期。“去年对比前年,抖音电商可能有百分之好几百的增长,但我判断,2023年对比2022年估计也就百分之几十的增长,很快它可能就见顶了。”这是电商行业资深人士张栋对抖音兴趣电商增速的判断。

这与兴趣电商这一模式自身的短板有关,相比传统的货架电商,它在运营成本和经营效率上是不具优势的。

张栋向新博弈透露了一组数据,在抖音,美妆品牌的ROI(投资回报率)在1:2到1:3之间,而淘宝系在1:4到1:5之间,京东可以达到1:5,ROI越高代表推广效果越好。简单来说,商家在抖音投入1元推广费,可以赚到2到3元,但在淘宝系或京东,商家可以赚到4到5元。

ROI偏低,意味着商家要在抖音投入更高的运营成本。在淘宝系和抖音,商家向平台支付的佣金接近,但就整体运营成本而言,商家在淘宝系的经营成本大约在20%,在抖音则要达到30%至50%。比如某美妆大牌计划全年在淘宝系和阿里实现百亿营业额,仅需要准备20亿推广费,同样的目标,在抖音则要准备30到40亿推广费。

抖音兴趣电商的高运营成本,服装、箱包鞋帽、化妆品等高毛利商品是可以消化的,它们可以降低获利空间在抖音换取渗透度和成交额,但低毛利商品的生意就难做了,它们想在抖音打开市场,就要做好亏本的准备。

客观来说,商家在抖音的投入,也不能直接对标在抖音的产出,因为推广产生的收益还会延伸到淘宝和京东等平台。前几年,电商市场流行这样一句话:全网营销,淘宝成交,虽然如今电商市场已不再是淘宝一家独大,抖音、快手都打通了种草到消费的商业闭环,但不少被种草的消费者,仍更习惯在传统电商平台下单。

不过,即便延伸到淘宝和京东的推广产出,可以让抖音电商的ROI与传统电商持平,也仍难解决兴趣电商最核心的经营效率问题。

由短视频、直播等娱乐内容支撑起的兴趣电商,转化率是低于传统货架电商的,这不难理解。一方面,货架电商也就是搜索电商,主打的是中心场里的“人找货”,因此,商家无论是在淘宝开通直通车,还是在京东购买关键词,引流效果都更为精准,同时,消费者主动搜索商品,一般是基于消费刚需。精准加刚需,对应的是高效。

兴趣电商也就是内容电商,主打的是营销场里的“货找人”,在触达用户规模和市场渗透度上,抖音确实占据优势,但是货找人流量流失较大,而对消费者来说,他们在直播间多是激情购物,指向的是非刚需。所以,抖音电商的流量盘虽大,但经营效率并不高,转化也不稳定。

这从传统电商平均退货率在10%-15%这一区间,而直播电商平均退货率在30%-50%,也不难看出。

另一方面,兴趣电商的复购率是个难题。货架电商对标的是线下卖场,品牌们聚集于平台,以旗舰店或授权专卖店的形式成为销售主力军,这种B2C的销售业态是由品牌驱动的。因此,品牌在传统电商平台的长线经营能沉淀下有价值的资产,即品牌影响力与忠诚度,这指向的就是消费者的复购率。

兴趣电商的逻辑是不同的,它的复购率指向带货的主播,而非品牌。在直播间里,消费者的激情下单往往源于对主播的信赖和推崇,他们很容易对主播推荐的产品产生盲从,这和品牌是无关的,对品牌来说,它们做的仍是一锤子买卖。

从这一角度看,短视频和直播主导的兴趣电商更像是一种降维,它的每一次成交过程都需要流量的推动,这无疑加大了品牌的长期投入。

兴趣电商最大的问题,在于它很难做到降本增效,但网络经济的商业本质正是成本与效率。谁的路径最短、成本最低,谁就是赢家,商家的推广预算是有限的,运营成本更高的平台,自然会在竞争中落入下风。

兴趣电商有限的天花板与难以解决的成本问题,成为了抖音电商从营销场转向中心场,在货架电商赛道寻找二次增长曲线的驱动力。

寻找改变游戏规则的可能性

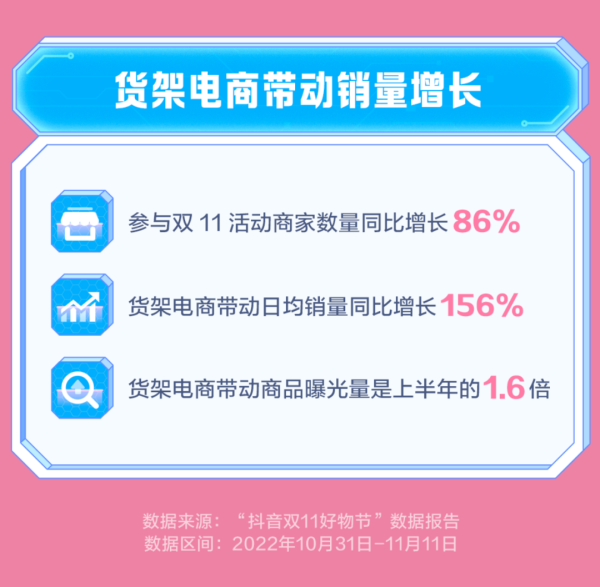

截至目前,抖音货架电商曾披露过两组数据,一是2022年618期间,抖音商城场景带动销量同比增长514%,搜索场景带动销量同比增长293%,参与活动的商家数量同比增长159%。二是2022年双十一期间,货架电商带动日均销量同比增长157%,货架电商带动商品曝光量是上半年的1.6倍。

抖音的货架电商刚起步,初期高增速是必然的,要判断它的前景,还是要看未来两三年货架电商的GMV,以及它在抖音电商GMV总额中的占比。

抖音曾为货架电商定下2022年GMV达到整体GMV20%的目标,这只是短期目标,长期目标占比势必更高。打通内容电商和货架电商间的通路,让两者形成场景互补,对抖音而言并不是难事,但是要将货架电商做大做强,就是另一回事了。

进入货架电商这一深水区,意味着抖音电商将与淘宝系、京东、拼多多展开正面竞争。在兴趣电商领域,抖音有自身的独特优势,即“新”,在货找人模式下,抖音电商可以通过短视频、直播让消费者种草诸多以前并不太了解,甚至从未接触过的产品。

但进入深水区后,“新”的优势就被弱化了,因为在货架电商领域,“多快好省”才是核心竞争点。“多快好省”四个字里,淘宝系的优势在多,淘宝和天猫能笑傲江湖,在于它始终与市场绝大多数品牌及商家站在一起;京东的优势在快,京东物流的可靠形象已经深入人心;拼多多的优势在省,省钱就上拼多多已成为消费者的共识。

在“多快好省”的竞争框架下,抖音电商优势何在?答案是目前尚未形成优势。在不少人看来,抖音做货架电商,最大的阻力是用户心智的培养,因为在用户传统认知中,它仍是一个娱乐性的内容平台,但说到底,培养用户心智的前提是“给消费者一个非你不可的理由”。

后入局者要突出重围,必须找到差异化的打法。曾任淘宝网运营中心副总裁,负责淘宝商城组建的黄若在《电商的终局》里曾道:“既然要以后来者的身份瓜分现有市场,最好的办法就是改变游戏规则,规则一改,原有的优势就不复存在了,你的机会就出现了。”

这句话适用于所有电商玩家。从线下交易到线上电商,淘宝、京东改变了零售市场的规则,所以它们最先站上了舞台中央,拼多多是后入局者,当时电商市场的宏观规则已经难以撼动,但拼多多找到了新人群。市场下沉一词曾被电商行业无数次提及,但真正将“七环外生意”作为主力,将下沉市场作为基本用户来运营的,拼多多是第一家。

前几年,消费升级一词火热,当时不少人断言“价格为王”这一法则在电商市场已不再有泛用性,人们确实更注重产品品质和个性化消费体验了,但这更适用于经济富足的消费者,拼多多告诉市场,线下零售时代沃尔玛喊出的“Everyday Low Price”在今日仍是大杀器。

拼多多的差异化不止体现在人群、营销维度,在流量分配机制上,阿里和京东都是搜索主导的流量分配机制,而拼多多是以分布式人工智能进行流量分配,这同样是区别之处。

抖音的货架电商如今面临的问题,就是从何处改变游戏规则。能否找到搅局点,讲出新故事,关系着抖音的货架电商能走多远。

在货架电商赛道,未来抖音电商可以选择更稳妥的打法,毕竟货架电商的底层逻辑已经被先行者验证过,但保守意味着很难博出位,反之,若是更激进一些,则意味着要承担更大的风险。

真正的挑战才刚刚开始

回看抖音电商的发展,正式涉足电商市场前,抖音曾和传统的货架电商淘宝、京东等有过“蜜月期”,从给淘系、京东等平台做外链,到搭建起自己的电商生态后断链,抖音电商确实闯出了一片天。这一过程中,抖音的流量优势与内容优势自然是基础,但市场大环境的助力也不可忽视。

抖音电商发展的第一大契机,是国内生产制造业供应链的饱和及外溢,这同样适用于拼多多。前几年,阿里曾关闭过淘宝的招商通道,原因很简单,供给侧供大于需后,淘宝系的商家数量也在趋于饱和,只有控制商家涌入,才有保障平台现有商家的竞争力。

如果放任商家数量野蛮增长,结果就是平均利润的下滑,市场总需求有限,10万个商家分蛋糕和100万个商家分蛋糕,利润差别可想而知。而这也成为了之后诸多商家转战拼多多、抖音的契机,抖音电商发展初期,平台上就是白牌居多,即一些小厂商生产的没有牌子的商品。

三年疫情,为抖音电商带来了另一大契机。疫情期间,短视频和直播成为人们日常解压及居家消遣的最佳选择之一,2020年1月时,抖音日活用户为4亿,七个月后,这个数据突破了6亿,疫情带来的巨额流量转化,加速了抖音电商进入快车道的进程。

由此来看,抖音兴趣电商的做大是必然的,但说到底,兴趣电商仍在抖音的舒适区。2021年时,抖音电商提出了“FACT”模型,即商家自播(Field)、达人矩阵(Alliance)、营销活动(Campaign)和头部大V(Top-KOL),这一模型本质上指向的仍是广告逻辑和流量变现生意。

货架电商这一新赛道,在抖音的舒适区外,接下来,真正的挑战才刚刚开始。征战非舒适区并不是件容易的事,腾讯在短视频战场曾屡不得志,近年来淘宝的内容化与社区化始终没有找到突破口,每家互联网公司都有自身的成功基因,也各有短板。

在下一个互联网风口到来前,短视频平台的庞大流量池是无人能敌的,这也为抖音的货架电商留出了发展时间。但问题同样在此,谁也不知道内容逻辑和商业逻辑何时变化,下一个风口可能在十几年后,也可能在一两年后。过去十几年,凡客诚品、聚美优品等都曾在电商市场辉煌过,又都随着风口的变化退出了舞台。

对抖音来说,未来的挑战也在于市场竞争强度的上升。抖音、快手切入电商赛道后,和传统电商平台间的火药味算不上浓,这很大程度上源于兴趣电商并未触及传统电商平台的根基,但之后在货架电商的对拼中,各大平台间或许就不会如此温和了。

(注:文中张栋为化名)