本文来自电子发烧友网,作者/黄山明。

在人们生活水平日益提升的时代,对于生活质量的要求也在不断升高,而智能家居的出现契合了人们追求美好生活的理念。同时在人工智能、物联网技术的带动下,智能家居的发展也走上了快车道。

不过随着今年宏观经济问题的持续存在,导致全球消费者购买行为不断降温。比如小米发布的财报显示,其中IoT与生活消费产品的收入由2021年第二季度的207亿减少4.5%至2022年第二季度的198亿。

而与小米分开已久的云米其业绩也不乐观,今年二季度营收9.24亿元,同比下降44.29%;归于普通股股东的净亏损为3960万元,同比下降185.99%。其主要原因为核心业务家庭物联网二季度创收同比下滑54.2%,仅为5.245亿元。

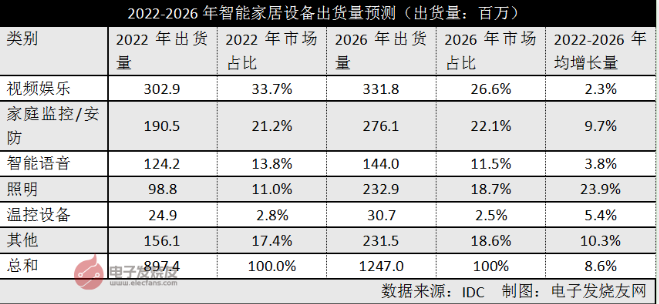

IDC报告显示,随着消费者消费放缓,预计将导致2022年智能家居设备出货量持平增长。全球出货量预计将保持在8.974亿,主要类别如智能音箱、智能电视等将面临个位数的下降。

IDC移动和消费设备追踪器研究经理Jitesh Ubrani认为,对于智能音箱、电视和流媒体设备来说,自新冠疫情发生以来的过量消费即将结束,因为这些类别的需求将持续走低,直到经济在2024年出现一些改善。

不过这种情况可能会为智能恒温器、智能照明等节约成本的设备提供一定机会,因为这些产品可以帮助消费者在其他通胀时期降低成本。

IDC智能家居和办公设备高级研究经理Adam Wright则认为,从全球市场来看,预期北美的智能家居出货量和价值将领先于世界其他地区,部分原因在于该地区与世界其他市场相比,在采用曲线上更进一步。

不过到了2026年,情况可能发生转变,预计亚太地区的出货量将超过北美洲,亚太地区、拉丁美洲和欧洲、中东和非洲地区不断上升的宽带普及率和大量供应商进入市场,将大大促进世界这些地区采用智能家居设备的步伐。

总体来看,由于上半年受疫情影响,消费者购买欲望以及消费能力下降,需求降低也导致供需市场都出现了疲软的情况,让智能家居产业规模也有了一定程度的影响。

另一方面,近几年,受到国家宏观经济环境以及调控收紧政策的影响,房地产企业拿地规模与开发进度都有了不同程度的放缓,市场整体体量有所降低。

而智能家居产业对于房地产依赖程度较高,一旦下游市场房地产市场低迷,也将影响到智能家居行业的发展,毕竟摆在家中的才叫智能家居。

从渠道角度来看,2021年市场需求高涨,但由于受到当时运力的影响,对外销售只能慢慢进行,还有相当一部分产品是囤积在企业仓库当中,这也是造成部分企业业绩下滑的原因。

好在看到不少企业已经开始多渠道布局,比如海尔智家运用自有品牌结合本土化供应链建设,实现了高端市场业绩上涨20%以上的壮举。狄耐克开始布局智能家居与智慧医院两大市场;美的也开始涉足新能源等。

可以预见,随着家电企业策略的变化,未来智能家居行业运营模式也将发生改变。从IDC的数据中也可以看出,当经济复苏后,亚太地区的智能家居市场将会迎来新的爆发,而这时,在疫情当中禁售住考验的国产智能家居企业也将迎来新的春天。