这篇主要是分析未来五年将要颠覆和爆发式增长的AGV/AMR市场,是的,你没看错,颠覆和爆发,我的用词是准确不夸张的,在新冠疫情影响人类生活之后,在资本和科技的推动下,智能物流的无人化比我们想象的都要快!

首先我们先要知道什么是AGV/AMR,Autonomous Mobile Robots(AMR)and Automated Guided Vehicles(AGV),顾名思义一个是智能移动机器人,一个是自动导航装载车,AGV的出现早于AMR,AMR目前的市场远远小于AGV,应用场景有互补,有重叠,总的来说,AGV往上延伸将会吃掉传统叉车的市场份额,而AMR在工业中复杂生产环境中吃掉部分AGV的份额;所以得益于人工智能(AI)、机器视觉、自动拾取和放置的操纵能力以及机器人力学的进步,后疫情时代无人化的极大需求,互联网资本和各种风投基金的推动,两者在未来五到十年都会颠覆和爆发式的速度的发展。

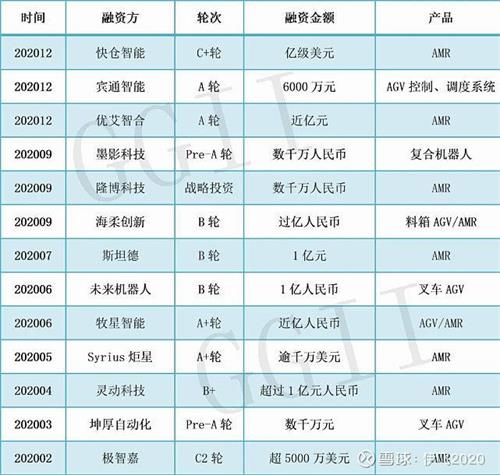

资料来源:高工机器人产业研究所(GGII)

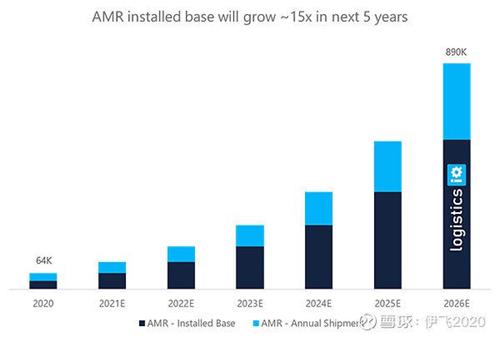

而根据国外最新的市场研究报告表明,到2026年,AGV和AMR市场预计将达到132亿美元,复合增长率约为35%。未来5年内,AGV和AMR的总安装量将超过150万台,使移动机器人成为我们日常运营活动中的新常态。

特别是AMR市场,由于目前的基数较小,市场研究表明未来五年到2026年市场容量将达到目前的15倍,这是一个惊人的数字。

这项疫情大流行后AGV和AMR业务研究是首次的独家市场研究,涵盖新兴应用程序,如医疗保健、消毒、零售和库存管理、安全和检查、农业、医院援助、室内和室外交付、清洁、远程呈现和远程-运营、数据平台和遥感,以及物流和制造等旧收入来源。

此项研究的数据主要基于以下因素:

1,作为工业4.0和供应链4.0计划的一部分,自动化是制造和物流行业的重点,以实现持续增长和可持续性。机器人技术是这种自动化的一个重要方面。

2,电子商务的增长是仓库自动化领域AGV/AMR需求的主要驱动力。过去十年,全球电子商务销售额以20%的复合年增长率增长,2019年全球范围内达到约3.5万亿美元,预计到2026年将增长到约7.5万亿美元。在线零售额的份额已从约2%总计约13%,预计到2026年将进一步达到约22%。

3,高昂的人员成本和工资率在发达国家尤其高。叉车操作员的年薪可能高达50,000美元。如果需要全天候操作叉车,那么至少需要3-4名司机。加上1万美元的叉车投资成本和人员成本,一辆叉车的年成本超过20万美元。

4,人工智能和深度学习也处于临界点,已经在颠覆多个行业,肯定会影响当前仓库的运营方式。2017年,RightHand Robotics推出了一种名为RightPick的解决方案,可以以每小时500到600件的速度拣选物品,与人类工人相当。机器学习和人工智能将大大提高各种自动化系统的灵活性和易用性,从而影响物流自动化,远远超出机器视觉对拣选技术的好处。

5,RaaS和不同的租赁选项正在减少前期投资,因为最终用户没有足够的资本支出来进行试运行来验证投资回报率。现在有诸如按拣货付费、按英里付费、按高峰日付费等选项来平衡您的运营支出和RaaS成本。

目前的全球市场状况:AGV和AMR市场

1,2020年销售额约为2.5亿美元。2020年出货约60,000台移动机器人(AGV和AMR)

2,到2026年,美国、德国、英国、中国和日本将引领市场,年需求量将超过200,000台移动机器人(AGV和AMR)

3,中国将成为自主移动机器人的中心,无论是在需求还是供应方面,由于中国本身的劳动力成本优势、供应链成本优势和巨大的消费量,预计中国制造的AMR将占全球30%-40%。

3,AMR应该在2020年至2026年间以约45%的复合年增长率增长,并且到2026年与AGV相比将成为更具吸引力的市场,具有相对更多的出货量和TAM份额。

4,由于灵活性、安全问题和更高的准确性,在二维码之后,激光雷达、视觉相机和传感器融合是该领域商业化的关键导航技术。甚至Sensor Fusion AMR预计也会以约70%的增长率增长。有专门的导航技术和软件公司(自主服务提供商)支持移动机器人制造商在人工智能和机器视觉的帮助下构建此类功能。

5,除了物流和制造之外,医院和零售是两个新兴的重点,目标是复合增长约50%。

市场延伸:消毒机器人、零售和库存管理机器人、安全和检查机器人、遥控/网真机器人

清洁机器人、农业机器人、送货机器人(最后一英里送货机器人)

市场主要参与者:

系统集成商(SI):大福、德马泰克(KION Group,潍柴动力)、SSI-Schaefer、Vanderlande(丰田)、Swisslog(库卡)、Knapp、Murata Machinery Ltd.、Elettric 80、Beumer Group、Witron Logistik+Informatik、TGW Logistics,Grenzebach GmbH,FIVES Group,霍尼韦尔,Bastian Solutions(Toyota Advanced Logistics),Material Handling System(MHS),SAVOYE(诺力股份)

AGV和AMR:Geek+、Quicktron(Flashhold)、ForwardX Robotics、GreyOrange、HikRobot(HikVision)、移动工业机器人–MiR(Teradyne)、inVia Robotics、River Systems–6RS(Shopify)、Fetch Robotics、JATEN、IAM Robotics、Locus Robotics,Vecna Robotics,Waypoint Robotics,Tompkins Robotics,Scallog,OTTO Motors(Clearpath Robotics)(诺力股份),GIDEON Brothers等

下面主要讲述投资逻辑:为什么第一选择是系统集成商

以潍柴动力的凯傲集团德马泰克和诺力股份为例,他们既有传统叉车市场经验的长期积累优势,又有不断整合新技术、新资源、新业态的能力,本身在叉车市场和AGV市场已经是脱颖而出的佼佼者,熟悉这个行业的都知道,系统平台的建设是核心,市面上不管AGV也好,AMR也好,在资本推动下如春笋般孵化出无数企业,人工智能(AI)、机器视觉、自动拾取和放置的操纵能力以及机器人力学这些技术,是开放式的科技进步,所谓专利权的核心壁垒并不大,核心基础科技进步了,这些企业的产品都跟着进步,所以选择权就掌握在系统集成商手里

再来以AMR为例,目前国内市场国产品牌出货量占到90%,但最大的也只有几千台,且全都是成立于2014年之后的企业,参与他们的都是风险投资基金,作为风投我们都知道,就是漫天撒网,初创企业十家成功一家就是赚,对于我们普通二级市场投资者显然没法参与

第三,为什么国内会有如此多的AMR企业呢,还有个重要原因就是这个市场是萌芽阶段,国际机器人巨头如库卡、ABB等,现在都在投入到AMR市场,但由于这个市场还很小,他们并没有成本优势,一台AMR是国内企业的几倍,所以国内这些企业都能分杯羹,但是未来这些国际巨头一旦量升价跌,国内除了一些头部企业,必将很难生存

第四,诸如凯傲德马泰克,和诺力股份也都在或重金投入科研、研发,或并购相关产业链技术领先公司,补齐全产业链;构建核心设备体系+领先软件体系+系统集成解决方案+运营服务体系”的全产业链业务模式,都是全球为数不多的几家时提供智能立体仓库、物料搬运设备、智能输送分拣系统、无人搬运机器人(AGV、AMR)及其系统、供应链综合系统软件、智能工厂规划及实施等整体解决方案的公司;这些无论是资金投入和产业链优势都不是那些初创企业可比拟的;

例如诺力在并购了中鼎集成和法国SAVOYE之后投资了专注于人工智能和机器人领域的Clearpath公司,专注于视觉导航技术的深圳市有光图像科技有限公司,智能制造领域的荣智工企智能技术(昆山)有限公司和苏州迅益科系统科技有限公司等。而凯傲在并购德马泰克之后,英杰明、NDC、DAI等一系列动作,与快仓战略合作等,已经成为世界第二的智能物流系统商

综上,根据最新世界的权威市场研究,在后疫情时代,单AGV/AMR市场就要颠覆和爆发式的增长,一部分是升级替代传统叉车市场,一部分是增量市场,未来五年市场的增长数以倍计,持有或关注以$潍柴动力(SZ000338)$$诺力股份(SH603611)$为代表的的智能物流系统商无疑是比较好的投资逻辑,同时也可以关注一些未来可能会上市AMR头部制造企业,如极智嘉等,而对于传统叉车企业例如安徽合力、杭叉集团,则不具有长期投资价值,尽量回避。