2020年的疫情为全球经济未来发展埋下了一个个巨大不确定性,但在如此众多的不确定之中,有一个方向却非常确定,那就是云计算。

一方面,从在线会议到远程办公再到在线经济,疫情放大了数字经济在社会经济发展中的巨大价值,也催生了极大的云计算资源需求,推动各大云计算巨头快速发展;另一方面,当处在数字化转型不同阶段的国家和地区,因疫情而加速拥抱数字化的时候,云计算的市场边界进一步拓展,新的机会也在酝酿。

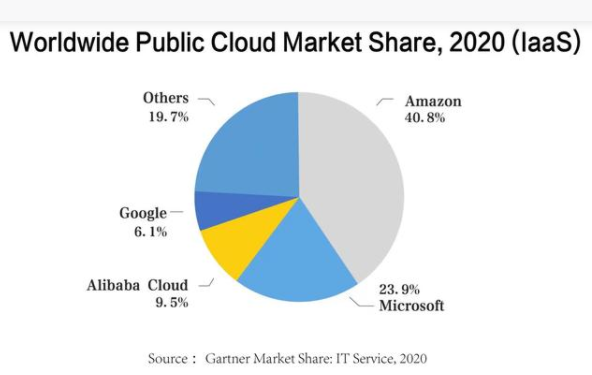

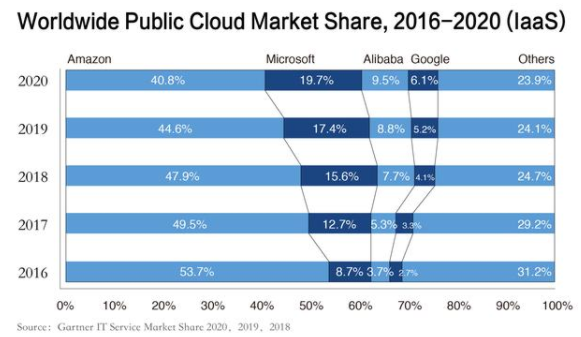

上述这样「确定性」的信息,也是咨询机构Gartner一份最新的2020年全球云计算IaaS市场数据所传达的要义。根据多家媒体的报道,Gartner指出,2020年全球云计算市场依然保持强劲增长,IaaS市场规模达到643.9亿美元,同比增长40%。与此同时,市场进一步向头部厂商集中,亚马逊(AWS)、微软(Azure)和阿里云(Alibaba Cloud)排名全球前三。

阿里云的市场份额则是连续五年上涨,从2016年的3.7%上涨至2020年的9.5%,超过Google的6.1%,稳居全球第三、亚太第一云服务商的位置,全球云计算的3A格局已然稳固。

另一个值得关注的数据则是,2020年中国公有云IaaS市场规模突破156亿美元,同比增长62.3%,从而成为全球规模最大、增速最快的云计算市场之一,由此也引出一个思考方向:属于中国云计算厂商的弯道超车机会是否已经到来?哪些公司有望从中国快速发展的云计算市场里分得更大的蛋糕?

云计算的「中国国情」

从时间维度来看,中国云计算市场的起步晚于美国,一般行业会将AWS 2006年发布S3服务作为云计算行业的起点,而在此之前,不管是围绕「Cloud Computing」一词是谁提出的争议还是亚马逊内部开始的尝试,美国的云计算的概念与实践在2006年之前就已经存在。

在中国市场,随着阿里云2009年创立,中国云计算的发展开始进入到一个成长时期,落地案例不断增多,客户对于云服务的认知增强,各大IT巨头以及互联网公司纷纷转型云服务。

与此前C端消费互联网可以通过「Copy to China」快速完成硅谷商业模式复制,从而开启「印钞机」的模式不同,云计算的「中国国情」远比想象中复杂。

首先,企业市场的客户不是仅仅买云服务,还希望通过云服务为企业发展提供新的技术支撑,从而卖出更多的产品。

这也意味着,云计算公司一定是「慢公司」,一方面需要花时间研究行业特点与产品,另一方面还要与客户一起成长,放眼望去,2006年成立的AWS一直到2015年才真正盈利,阿里云也历经数年摸索,2021年实现了盈利。

而在中国,很长一段时间里,受益于廉价劳动力的优势,使得企业不愿意在IT领域投入更多资金,直到近五年来,数字化才成为企业发展的新选项。

其次,中国企业的数字化程度参差不齐,这既是因为公司规模,比如大公司有着完善的IT架构,小公司甚至还停留在手工报表的阶段;也是因为地区经济发展水平的原因,东南沿海地区特别是大城市里的企业,较早引入IT架构与理念,但内陆地区的企业发展方式粗暴简单,也几乎看不到数字化的踪影。

更进一步去看,很多采用云服务的国内企业客户,由于自身IT能力薄弱,既需要通过IaaS降低IT基础架构的成本,也需要拥有更简单的应用开发、部署方式,这些在欧美地区罕见的需求都有着鲜明的中国特色。

过去十年中国经济的高速发展,极大推动行业数字化的普及,也正如上文所谈及的,疫情衍生出的数字化转型海量需求,再加上「新基建」等一系列政策的利好,所有这些都共同构成了一个持续增长的中国云计算市场,但行业特点与国情特色,成为中国市场云计算公司们必须回答的一道难题。

「云钉一体」的阿里云

作为中国云计算的先行者,阿里云给出了自己的答案:「云钉一体」。

2020年9月后,阿里云进入到2.0时代,其鲜明特征是通过「为飞天云计算平台装上数字原生操作系统」,进一步降低企业使用云服务的门槛,让云能够普及到更多企业、更多人,这其中的核心就是「云钉一体」,实现阿里云与钉钉的全面协同。

这不禁让人想起上世纪80年代的PC,彼时,尽管硬件厂商已经提供了强大的硬件能力,但各行各业还是无奈于复杂、高门槛的DOS-MS操作界面,随着微软Windows的出现,复杂的操作逻辑被封装为面向用户友好的界面,通过图形化的交互,极大降低了个人、企业使用PC的门槛,由此开启了一个计算新时代。

值得一提的是,就在阿里云启动「云钉一体」的时候,云计算行业里的其他玩家们也在推行类似的战略。长期耕耘企业市场的微软,一度在云计算的赛道上找不到北,直到开始将「云(Azure)+办公套件(Office 365)」全面整合,才形成了一套有效的云服务产品体系;而曾「迷恋」酷技术的Google,也在通过「G Suite+Google Cloud Platform」的产品组合,悟出了企业市场的真谛。过去几年阿里云、微软、Google不断抢占AWS的市场份额,也从一个侧面展现出这个战略的正确性。

其次,相比于微软与Google,阿里云的「云钉一体」更进一步延伸到「云+操作系统」的范畴,站在企业应用开发的角度去看,「云钉一体」直接改变了企业开发、部署应用的全流程。

根据公开资料,钉钉用户数已突破4亿,企业组织数突破1700万家;包括立白、东方希望、太平洋保险、广东农信在内的众多企业已经基于「云钉一体」的基础设施,开发了数十万种企业应用;更进一步,基于全新的基础设施,整个平台上还有超过20万企业应用开发者帮助企业定制属于自己的应用,从而带动更多行业、企业快速上云、用云。

由「云+操作系统」延伸构成的云生态,也不再局限于传统云计算对IaaS与PaaS、SaaS产品的划分与组合,而是打造了一个云上应用的「万货商店」,满足企业云上服务与应用的各种需求。

第三,在另一个维度,阿里云还在通过「看不见」的技术研发,支撑起云上「看得见」的创新。

比如三年2000亿元的基础研究投入,通过持续优化自研的神龙架构云服务器,不断克服困扰云虚拟化的计算损耗,为行业树立了计算性能与计算成本的新标杆;在数字基础设施的「基础设施」数据中心领域,已落成的五座超大规模数据中心,充分展现了阿里巴巴从芯片、部件、整机到云平台软硬件的整合能力,这些底层的技术研发与投入,形成了未来云上创新的源泉。

写在最后:3A的顺序还会重写

放眼全球,云计算依然处在早期阶段,过去十年中美云计算巨头们跑马圈地,不过是覆盖了欧美、东亚、东南亚等部分地区的企业上云、用云需求,还有一个更大规模、更深层次需求的市场需要云服务商去开拓,这也是属于包括3A在内的云计算公司的新机遇。

更进一步去看,率先走出疫情的中国,随着经济社会发展恢复正常以及一系列数字经济发展政策的利好,数字化的「加速键」在各行各业被按下,正如阿里云总裁张建锋去年的判断,「经此一『疫』,原本需要3到5年的数字化进程,将在未来1年之内加速完成」,而争夺中国云计算市场,将成为左右3A公司排序乃至整个云计算产业的关键。

也是在这一年多的时间里,阿里云一方面推行「云钉一体」,通过钉钉拓展云计算的客户群体与用户场景,将云计算的红利从不断降低的云产品价格变成持续增长的行业价值;另一方面利用对技术的持续投入,打造面向未来的计算基础设施,以「钉钉向上、技术向下」的方式形成了阿里云应对中国云计算市场机遇与挑战的终极答案。

这一年里,市场与客户也给予了积极回应,连续两个季度营收突破20亿美元后,此前巨额研发投入与云计算规模效应也在显现,阿里云成为中国首家盈利的云计算厂商。

厚积薄发之后的阿里云,新征程已然开始。