数据中心(Data Center)通常是指可实现数字信息的集中计算处理、传输交换以及存储管理的物理空间,其核心设备为计算机服务器及网络交换设备,其关键的运营辅助设备有供电、制冷、消防、监控等系统。随着互联网、云计 算、5G等新兴信息技术的发展,数据中心已然成为构建全球信息网络的重要基础设施。在5G全球标准统一的大背景下,待新一代通信技术大规模商用后流量红利争夺将进入企业级新战场,同时数据中心也将成为数字信息存储及 流通的战略级资源。

数据中心是信息技术发展的伴生物,与全球的信息技术发展密不可分。本篇梳理全球信息技术的发展历程,寻找每个阶段数据中心作为共生品的发展动因。

一、数据中心作为全球信息技术发展的伴生品持续扮演基础设施角色

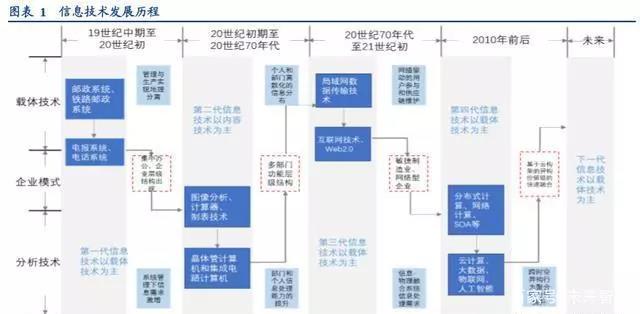

全球信息通信技术发展大致经历了五个阶段,分别为:

19 世纪中期至 20 世纪初,以电报、电话为代表的第一代信息技术;

20 世纪初期至 20 世纪 70 年代,以计算机为代表的第二代信息技术;

20 世纪 70 年代至 21 世纪初期,以互联网为代表的第三代信息技术;

2010 年前后十年,以大数据云计算为代表的第四代信息技术;

2020 年往后,以物联网、数联网、智联网为代表的第五代信息技术。

而“数据中心”雏形出现于以计算机为代表的第二代信息技术阶段,并伴随信息技术不断迭代持续扮演共生共存的 基础设施角色。

二、1900s-1970s:计算机技术的发展催生数据处理系统,数据中心雏形显现

(一)工业时代数据中心雏形显现的产业背景

第一代信息技术是首次以电为载体消除通信的空间及时间距离的方式:以纸质信件、电报、电话等信息技术为代表 的第一代信息技术始于十九世纪中期,这一时期“电”作为信息载体被首次引入,通信的空间距离和时间递延被有 效消弭。同时,产业革命后企业的规模、组织层次和管理复杂性不断上升,十九世纪 50 年代开始,工业企业大规模 使用电报通信,有效协调了生产和销售,实现管理和生产的地理分离,这种系统化的企业管理思维在此后的五十年 中逐步形成,企业对生产销售信息的需求及处理量级开始上升。该阶段的数据信息主要以纸质的文字方式记录。

第二代信息技术兴起于二十世纪,以打字机、计算器、表格图形以及计算机为代表催生了一系列的信息产业新业态:这个时期的企业总部汇集了来自各地各部门的大量信息,管理分层导致企业内大量纵向和横向的流动信息,该阶段 大型公司面临前所未有的海量内外部信息处理挑战。二十世纪 40 年代,世界第一台自动电子数据计算机“ENIAC” 诞生,开启人类的计算新时代,同时也开启了与之配套的数据中心演进历程。由此,数据分析、计算机系统集成、 情报检索、办公自动化、企业财务管理等信息产业产生,为管理决策层及基础工作实施层提供服务。我们认为这个 阶段是数据存储的雏形阶段,它的出现是由计算机产业发展带来的。

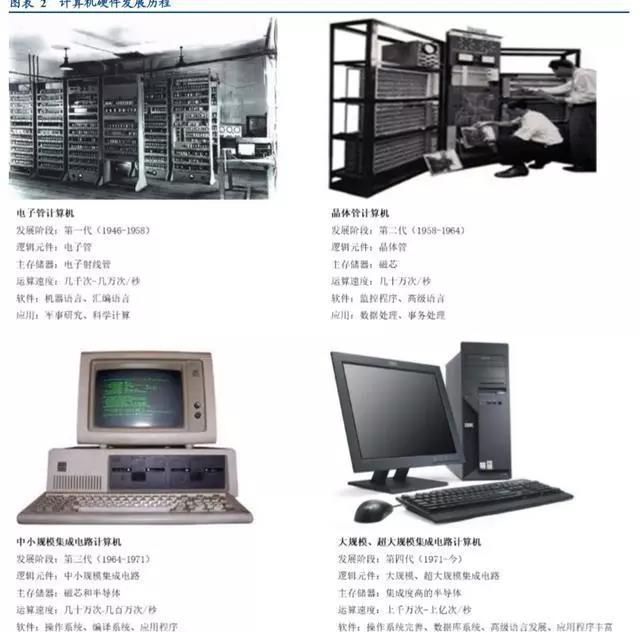

(二)计算机硬件发展催生数据处理需求

在第二代信息技术的阶段,计算机产业经历了三个阶段的变革:

1946-1958 年,电子管计算机:这一时期的计算机硬件采用电子管结构,存储器采用汞延迟线、阴极射线示波管 静电存储器、磁鼓、磁芯,外存储器采用磁带,软件程序主要为机器语言、汇编语言。初代计算机体积大、功 耗高、价格昂贵,其主要用于军事领域和科学计算。

1958-1964 年,晶体管计算机:计算机主机采用晶体管等半导体器件,存储器仍旧以磁鼓和磁盘为辅助,程序采 用算法语言(高级语言)编程,操作系统开始出现。这个阶段的计算机进步主要体现在运算能力的提升和软件 技术的发展。因由其体积缩小、能耗降低、运算及可靠性提高,应用的领域拓展到企业的事务处理,并且逐步 进入工业控制的领域。

1964-1970 年,集成电路计算机:十九世纪 60 年代初期的电路设计革命也进一步革新了计算机的硬件。这个阶 段的计算机采用中小规模集成电路,主存储器仍然为磁芯,并且在程序设计方面形成了操作系统、编译系统和 应用程序三个独立的系统。第三代计算机的特点是速度更快、体积显着减小,运算的可靠性提升同时,其价格 进一步下降。这个阶段计算机产品迈向通用化、系列化和标准化。下游应用可以进行文字图像处理,多端程序 和分时系统概念使得用户能够在办公室或家中远程使用计算机。

事实上,二十世纪 60 年代出现的数据处理系统顶多称之为数据机房,主机在本地完成数据运算和存储,不能对外提 供服务。这个阶段的计算机成本仍旧比较高,因此各种计算资源必然相对集中。值得一提的是,1970 年代,大型企 业及跨国企业的生产销售越发丰富,数据信息灾备需求随之迸发,第一个数据灾备中心由 SunGard 建立,公开资料 显示 1970 年开始的往后十年中全球数据量每三年翻一番,数据中心的作用真正开始。

三、1970s-2005:局域网、互联网的数据传输等网络连接技术的出现推升数据管理需求站上新台阶

(一)局域网、企业内联网、互联网产生的产业背景

以局域网、企业内联网、互联网等为代表的第三代信息技术始于二十世纪 70 年代,盛行于 90 年代,并于二十一世 纪初期达到高峰回落。因为第二代信息技术中 “信息存储”、“分析技术”使得企业部门和个人的信息处理能力增 强,但却导致了企业内部数据信息存储分散化。本地运算致使信息的交换尤为不便,因此公司内部甚至企业与企业 之间的便捷及广泛的信息交流成为这个时期的新需求。二十世纪 70 年代后,企业经营者开始积极尝试将计算机通过 网络连接,从而达到共享公司不同电脑内数据资料的目的。载体技术为主的第三代信息技术以此产业需求为背景应 运而生。

(二)计算机硬件更迭促进数据机房数量发展

二十世纪 70 年代至 90 年代,集成电路的技术发展使得每颗芯片上容纳的晶体管数量激增,运算器和控制器集中在 一颗芯片上形成微处理器,而这种微处理器和大规模、超大规模的集成电路组装成体积小、运算快、使用方便的 PC 机。这个阶段物理元器件的变化致使计算主机历经巨大迭代,同时存储器也由最初的磁芯、磁鼓、磁盘发展到体积 更小容量更大、读取速度更快的只读光盘(CD-ROM)。计算机除了向巨型机方向发展外,更多地朝着小型机和微 型机方向快速演进。在这个时代,计算的形态分散与集中并存。因此,数据机房有小型、中型、大型机房并存,当 然中小型机房发展更为迅猛。

(三)网络的出现是数据量激增的革命性动因,“数据中心”由此出现

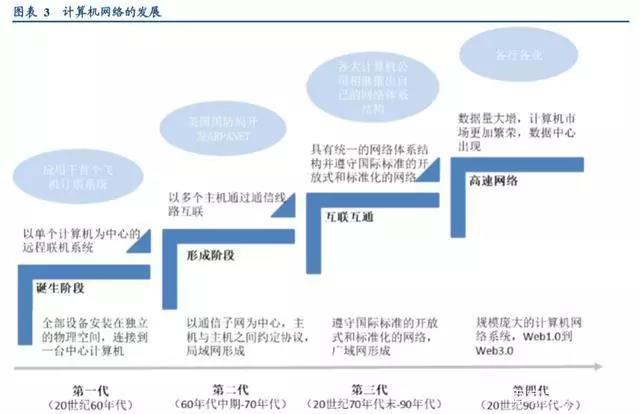

再说到这个阶段数据量激增的革命性动因,那便是网络的出现及应用:

第一代计算机网络是以单个计算机为中心的远程联机系统:早年的计算机系统是高度集中的,全部设备安装在 独立的物理空间,后来分时系统等出现,将地理上分散的多个终端通过通信线路连接到一台中心计算机上,这 便是第一代计算机网络。这个阶段的数据中心也叫被做服务器农场,是专门用来存放计算机系统、储备系统和 电力设备等相关组件的地方。

第二代计算机网络是以多个主机通过通信线路互联的系统:它是以通信子网为中心的计算机网络,以分组交换 为主,数据处理和数据通信两种功能分开,可以使负载均衡,提高单机的响应速度。这是上一代之后新出现的 网络资源交换模式,主机之间并非直接线路连接,而是通过接口报文处理机转接后互联构成通信子网。主机与 主机之间共同约定协议来传送和接受数据信息,局域网形成。在二十世纪 70 年代这种“以能够相互共享资源为 目的互联起来的具有独立功能的计算机之集合体”的网络技术得到快速发展,同时形成了此后计算机网络的基本概念。

第三代计算机网络是具备国际统一的开放式和标准化的网络体系结构:80 年代初,国际标准化组织定制了开放 体系互联基本参考模型,以实现各个厂家生产的计算机间的互联,广域网形成。这个期间 PC 的使用逐渐普及, 服务器市场蓬勃发展,大量的计算机应用到各个行业及各种领域,随着服务器运维工作量增大且越来越复杂, 数据信息资源的丢失是普遍现象,这便加强了企业对 IT 资源管控的需求。根据公开信息,1986 年全球数据信息 量达到 0.02EB,接近全美学术研究图书馆藏书信息量。

第四代计算机网络是将多个具有独立工作能力的计算机系统通过通信设备和线路由功能完善的网络软件实现资 源共享和数据通信的系统:二十世纪 90 年代,计算机网络已经成为全球信息产业的基础,“信息高速公路”一 词被频繁使用,这个阶段主要特点是数据量大增,计算机市场更加繁荣。网络电缆将服务器和网络设备组网, 服务器开始单独放置在固定的独立机房内,进行单独布线和分层设计,主机代管和外部数据中心伴随 C/S 等结 构的出现逐渐显现,而这种布置开始被称为“数据中心”。

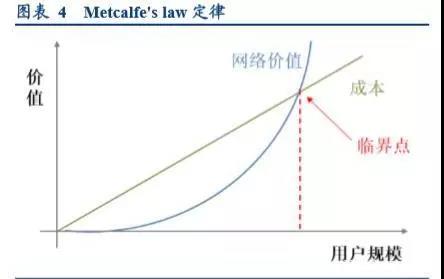

网络的互联互通技术出现的二十余年后,1993 年以“以太网”之父 Robert Metcalfe 的名义命名的 Metcalfe's law 提出 了网络价值和网络发展的规律,即“网络价值与用户数的平方成正比”。也就是说网络用户越多,网络的整体价值 就越大,同时网络规模越大给单个用户的网络价值也越大。当然这一理论也并非没有缺陷,但它很形象的阐述了互 联网时代的链接结点指数级上升趋势,随之而来的数据量的激增也显而易见。

(四)第三方数据中心企业纷纷成立,区域性自建及收并购同步进行

九十年代蓬勃兴起的互联网技术是在大规模集成电路发展的硬件资源优化基础上,进一步对计算资源的整合。期间, 数据中心作为伴生品,其建设和发展也不断与时俱进。与之前数据机房不同的是,这个时期的数据中心是通过统一 的数据定义和命名规范集中实现数据管理,从而达到数据共享互利的目的。目前的第三方数据中心龙头企业多为该 时期成立,例如 Equinix 成立于 1998 年、光环新网成立于 1999 年、Digital Realty Trust 成立于 2004 年。根据公司公 告, 2000年后,Equinix和Digital Realty Trust纷纷进行在美国区域为主的数据中心自建以及收并购。Digital Realty Trust 自 2002 年至 2005 年涉及数据中心项目 29 个,总金额达 19 亿美金,单项目金额支出平均 4400 万美金,除一个位于 阿姆斯特丹的收购,其余数据中心均位于美国。同一时期,Equinix 收并购及扩建项目 7 个,涉及金额超过 1 亿美金, 项目也主要位于美国。

(五)Web2.0 后数据中心国际标准建立,行业进入规范期

新世纪前后互联网被过分炒作经历泡沫破灭,2004 年 Web2.0 概念提出,这种由用户主导生成互联网产品的模式区别于 Web1.0 时代互联网公司生成内容模式,也即是说互联网的使用者同时也是数字内容生产方,数据信息的交互更 为频繁及紧密。在数据库管理为核心的大背景下,人和人、人和企业、企业与企业之间实现了多对多的大规模交叉 互动。传统的多层级组织结构呈现出有机、灵活的网络组织形态,而信息成为主导全球运营的关键要素,它在提升 产业生产的科技水平同时消除企业之间的信息不对称问题。由此,信息产业逐步转型为数字产业,数据迈入高附加 值阶段,信息数字产业渐渐成为社会经济主导的潜在因素。也在这个阶段,谷歌、亚马逊等众多互联网公司业务商 业化常常需要跨多个产品组件,下游行业的应用需求持续推动整体数据中心建设,单体数据中心规模不大但数量显 着增加。数据中心里,主机设备、数据备份设备、数据存储设备、高可用系统、数据安全系统、数据库系统、基础 设施平台等等综合建设和运营均逐步向专业化发展。2005 年数据中心的国际级标准建立,同年中国的数据中心标准 建立,也标志着数据中心行业渡过疯狂建设扩张时期进入规范期。

四、2006-今:云计算分布式网络计算是当下数据中心的主要增长动力

云计算技术的产生间接牵动数据中心业务量增长

直至 2006 年,云计算概念首次在搜索引擎会议上提出,联合大数据、人工智能等关键词,成为了第四代信息技术变 革的代表。这是一种按使用量付费,提供可用、便捷、按需的网络访问的模式,进入可配置的计算资源共享池。云计算将数据信息和物理空间融合一体,因而数据资源蕴藏的巨大能量在云计算时代不断释放。2006 年后各互联网巨 头及信息技术企业纷纷推出自家云计算产品。

云计算技术的发展源自于企业自身剩余的计算存储资源对外复用,所以大部分云服务供应商又同时是互联网电商、 娱乐服务商,或 IT 信息技术企业。从需求端看,云化技术本身的确给使用方带来资源利用效率的提升,可达降本增效的目的。因此,各行业企业上云已是信息技术发展洪流中的大势。云计算服务商为扩张自身服务覆盖范围,纷纷增加其数据中心数量及规模,从而获得地理位置上的战略局部以及单体数据中的规模效益,主要以降低成本和提供 差异化的产品来提高行业竞争力。

实质上,云计算技术是对计算、存储资源的整合,这种虚拟化、资源池化技术并不会直接带来现有数据量的剧增,它在使计算存储等资源调动的效率提升的同时降低资源使用成本,因此促进了更多使用量,也就是云计算在企业中的渗透率提升,因为降本增效方便好用,使用方产生的数字信息就由此增多,这种滚雪球效应间接推动了全球数据量的增长。而对于数据中心的影响在于,数据中心云化成了不可逆的大势。

云计算发展直至今日,2018年全球云计算市场规模接近1400亿美金,是2015年的2 倍,过往三年平均增速近 30%。预计未来直至2021年,全球云计算市场规模将超过 2500 亿美金,平均增速超过20%。中国的云计算产业发展晚于全球约五年,目前正处于行业成长期。根据信通院数据,2018年我国云计算市场规模约为907亿元人民币,其中公有云市场规模约为382亿占比42%,过往三年平均增速高于全球5个点。预计未来至2021年中国云计算市场规模达1858亿元人民币,平均增速仍接近30%。

五、2020-未来:5G 大规模商用带来的流量爆炸式激增将成为下阶段数据中心底层驱动

(一)5G 时代将带来更快用户渗透率及更具数据量爆发性的下游应用

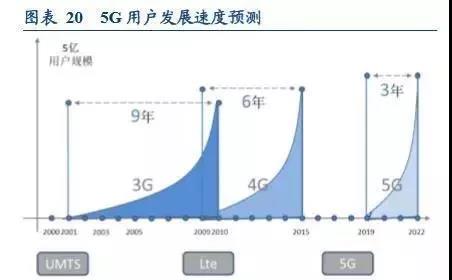

从移动通信发展看,约十年换代一次。从上世纪 80 年代出现的 1G 模拟语音系统,到 90 年代出现的 2G 数据语音和 短信系统,再到二十一世纪上市的 3G 移动互联网系统,到 2010 年起上市的 4G 移动宽带系统,直到如今 2019 年 5G 商用元年,将开启超带宽、万物互联的智能社会。

从 GSMA 数据看,3G 用户规模达到 5 亿时隔 9 年,4G 用户规模 达 5 亿时隔 6 年,而预计 5G 商用后将仅用 3 年时间达到 5 亿用户,通信技术的迭代和更新持续不断的缩短下游用 户转化及应用端数据量的爆发速度。5G 的应用场景下,峰值速率将是 4G 的 20 倍,终端连接数是 4G 的 100 倍,时 延缩短 10 倍。

根据华为 2025 白皮书预测,2025 年全球部署 650 万基站,服务于全球 58%人口即 28 亿用户;全球年存储数据量将 高达 180ZB;企业数据利用率将达 86%;所有企业将使用云技术且使用率将达 85%;97%的企业将采用 AI 人机协作;每万名制造业员工匹配103个机器人共同协作;VR/AR用户数可达3.37亿,且采用VR/AR技术的企业将增长到10%。全球的智能化进程将在 5G 环境下更进一步提升。

(二)产业互联有望为 5G 时代流量爆发的一大动力

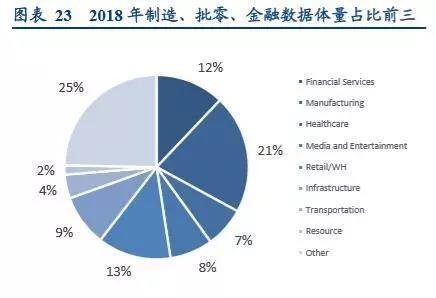

产业数据的迁移和物联网对于产业数据的激发将成为产业互联流量爆发的两大关键动力。从各实业的数据体量结构 看,2018 年数据量占比前三分别为制造业、批发零售、金融服务行业,伴随 C 端移动互联网及 B 端产业互联网更深 层次发展,数据的存储、计算与传输将进一步提升全球数据中心的需求,而工业互联网、互联网电商、金融科技的 数字化发展将是推动 IDC 数据中心应用的主力。

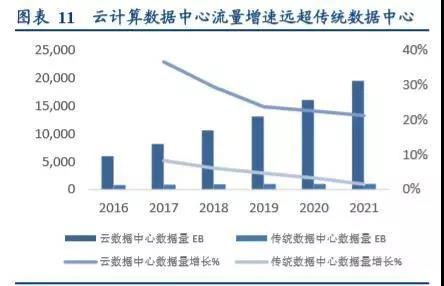

根据思科白皮书(2018),2016 年全球 16%的数据存储于数据中心, 其余分别存储于客户端或终端设备,但是在行业大数据应用的发展趋势下,越来越多的数据向数据中心迁移。预计 至 2021 年数据中心的总存储容量将增长近 4 倍,而数据存储量增长 4.5 倍,利用率约增至 50%。同时,物联网的应 用场景伴随 5G 逐步扩展至各个垂直行业应用,也将激发海量数据可供被采集、传输和分析。伴随着对这些产业数 据利用需求的增大,物联网激发的产业数据流量也将是产业互联流量爆发的另一关键因素。