5G建设期如火如荼,最确定的机会是什么?

最受益的当然是基站的投资,基站投资大概占网络总投资约60%,而5G建设期,基站的量将成规模的增长。

5G 由于需要提供更快的传输速度(4G 网络的 40 倍),所使用的频率将向高频率频道转移,从而无法避免的会将其信号的衍射能力(即绕过障碍物的能力) 降低, 而想要将其解决的办法即使: 增建更多基站以增加覆盖。

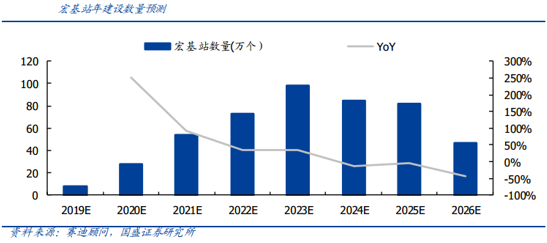

与4G基站数量相比,预期5G宏基站数目将达4G基站数约1.5倍。目前根据运营商计划资本支出估算,在 2019 年中国预计将会建设超 10 万台宏基站的准备,而 5G 宏基站的总建设量预测将会在 500 万台左右,同时配备约为 900 万台的微基站,建设总量将会远远超过 4G 时代的基站建设力度。

基站增多,那么依靠基站「卖水」(垄断市场,向三大运营商租赁基站)的中国铁塔,那么就是躺着收钱了,大家都看到这个趋势,所以今年以来铁塔30%的涨幅,冠绝港股,目前市值已经达到3400亿。

中国铁塔盈利增长的驱动力在哪?

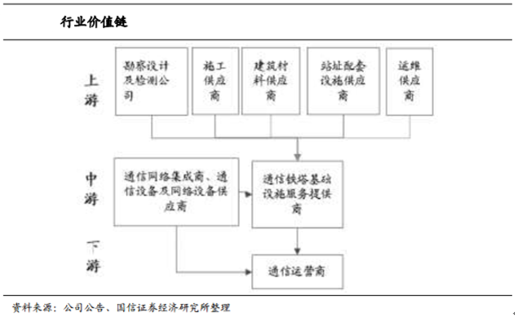

中国铁塔的商业模式其实很简单,就是上游采购设备材料,下游向运营商收租。

对于每个站址用户收取10%的成本加成作为租金,单站址每增加一个用户中国铁塔收入上升约30%。

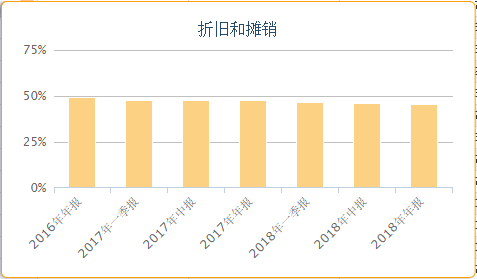

所以,公司的盈利空间主要影响因素是:成本加成率; 租户数;折旧期限(折旧摊销费占营收近50%)。

成本加成率是预先协定的, 在标准建设成本不变的情况下,单租户的产品价格正常变动不大。 因此,中国铁塔改善盈利水平主要通过扩大站址规模和提高站址共享率。 铁塔相关的基础建设成本、场地费和电力引入费是一次性支出,随着单站址租户增多,收入提升幅度大于成本提升幅度。

未来 5G 单基站覆盖半径预计远低于 4G 基站,因此 5G 基站需求量将高于 4G基站。 前期 5G 基站与 4G 基站共址, 后期不断增加新站址, 提高公司收入规模的同时也加大资本开支,所以还应权衡新建站址的投资回报期与折旧期限,权衡收入增长速度和资本开支投入节奏。

因此,中国铁塔未来的盈利驱动力在于三方面:

1、基站数量

关于基站数的增长,前面说过,5G宏基站数目将达4G基站数约1.5倍,建设高峰期在2022-2023年。基站数的增长是未来5年,铁塔最坚实的基本面。

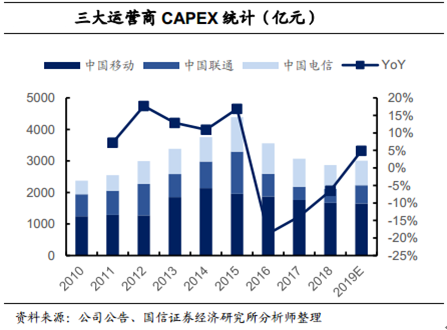

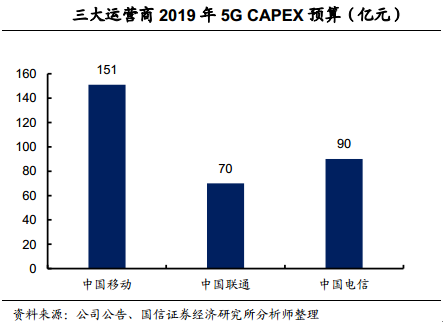

我们从运营商的资本开支触底回升的趋势同样可以看出,2019年国内正式进入 5G 建设周期,2019 年预计资本开支为 3010 亿元,同比提升 5%,其中在 5G 资本开支超过 300 亿元。从 2020 年起进入大规模建设周期,将为公司带来快速激增的站址租户需求以及持续的租金收入。

2、共享率(共享率指铁塔上有两个及以上租户的铁塔数量比例)

据测算单站址每增加一个用户中国铁塔收入上升约30%。目前铁塔新建设站址共享率在70%,站址总数有195万座,站址共享率1.56,美国等铁塔公司共享率在2左右,中国铁塔仍有很大上升空间。

也就是说共享率的提升会极大提高铁塔毛利率水平。

3、折旧

折旧费用占铁塔营收近50%。

2018年新建铁塔折旧年限由10年改为20年所以同样的资本开支折旧上升幅度会略小。折旧后延,利润显着改善,据测算新增铁塔,按照20年折旧的新政策,每年可以节省20-30亿的费用,对利润改善可产生显着贡献。

小结

中国的铁塔行业是垄断经营的行业,因此公司的安全边际很高。

未来5G基站叠加共享率提升,中国铁塔单塔租用率的提高和规模扩张是公司发展主要逻辑,此外公司的折旧费用率仍有较大改善空间,其利润率提升空间很大。

从估值上看,运营商主导的铁塔公司,EV/EBITDA 一般在10倍左右,目前中国铁塔估值相对合理。

来源:彭博

最后,我们看财务预测。根据彭博分析师预计,铁塔19年收入为782.76亿元,同比+9%;

经调整EPS为0.031元,同比+74.3%。