截止至2017年底,北京市的营运公交车数量高达29515辆,运营线路1020条,线路总长度19100公里,日均客运量964万人次,其中最高峰时达到了1105万人次。轨道交通方面,到2020年,日均客运量也将由2017年的1100万人次增加到1850余万人次;轨道交通将成为公共交通出行的主要方式,占比达到58%以上。

中国已经成为全球最大的移动支付市场,并且仍然保持高速增长态势。截至2017年底,我国手机支付用户规模已经达到4.69亿,手机支付的使用比例升至67.5%。

随着移动互联网的兴起,支付方式更多样化,从NFC(近场通讯)到App再到二维码支付,移动支付成为主流。

人们出门不再考虑带不带现金、银行卡,移动支付遍布于各个行业。而公共交通是移动支付的最后一片蓝海。

移动支付时代的到来改变着人们生活的方方面面,“不带钱包出门,只用一部手机搞定”的支付方式成为了当下越来越多人的生活常态。2017年12月23日起,北京轨道交通全路网实现线上购票、车站取票。按照目前北京地铁日均客流量及平台应用情况,移动支付的比例仅在10%,未来还存在较大的应用潜力和空间。

北京市正在大力推广“北京通”和“易通行”APP,对移动支付在地铁方面的应用有极大的促进作用,预计未来移动支付在北京轨道交通中的应用比例将会有大幅提高,2018年将达到30%,预计2022年前后将实现100%覆盖。

未来“无卡”乘公交地铁、“一机在手,行遍天下”将成为现实。

一、移动支付用户规模分析

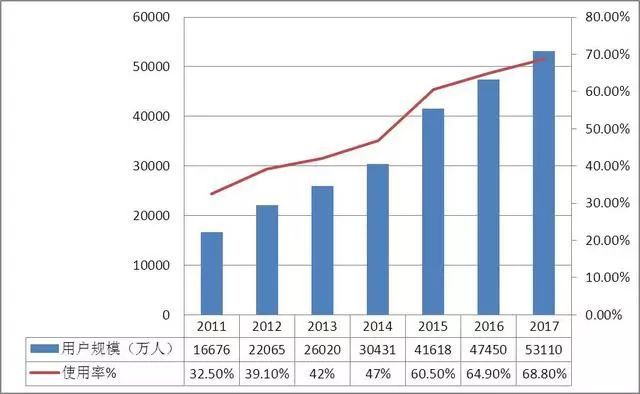

截至2017年12月,我国使用网上支付的用户规模达到5.31亿,较2016年底增加5661万人,年增长率为11.9%,使用率达68.8%。2011-2017年中国网上支付用户规模增加3.64亿人。

图表:2011-2017年中国网上支付用户规模及使用率情况

数据来源:中研普华产业研究院

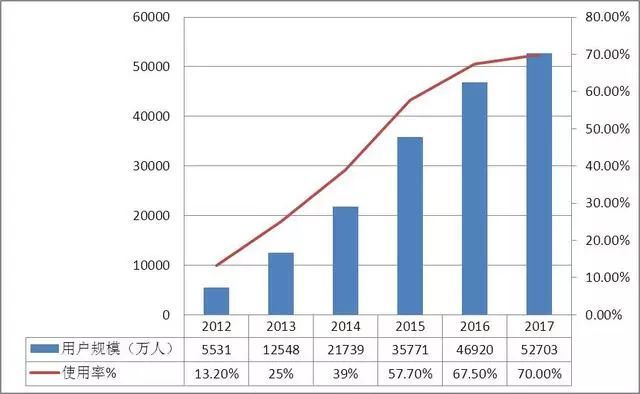

在手机支付方面,手机支付用户规模增长迅速,达到5.27亿,较2016年底增加5783万人,年增长率为12.3%,使用比例达70.0%。2011-2017年手机网上支付用户快速发展。随着智能手机的推广和普及,PC端用户逐渐向移动端倾斜,预计手机网上用户将进一步增长。

图表:2012-2017年中国手机网上支付用户规模及使用率情况

数据来源:中研普华产业研究院

2017年我国移动支付用户规模持续扩大,用户使用习惯进一步巩固。调查显示,网民在线下消费便用手机网上支付比例由2016年底的50.3%提升至65.5%,其中城镇网民使用比例为73.9%,农村地区网民使用比例为47.1%。在线下消费使用手机网上支付的用户中,更多使用手机网上支付的比例为39.1%,更多使用现金、银行卡支付等传统方式的比例为31.1%,使用两种方式相近的比例为29.8%。

2017年网络支付应用发展呈现出三个特点:

第一,移动支付深入绑定个人生活。继打车、外卖,购物等个人消费服务场景之后,移动支付进一步向公共服务领域延伸,已由早期水、电等生活类缴费逐步扩展到公共交通、高速收费、医疗等领域;

第二,线上支付加速向农村地区网民和老龄网民渗透。调查显示,农村地区网民使用线上支付的比例已由2016年底的31.7%提升至47.1%;50岁以上网民中使用率从14.8%提升至32.1%;

第三,技术进一步提升移动支付的安全和便捷性。生物识别技术日趋成熟,指纹识别已被大规模使用,面部识别也得到初步商用。

二、移动支付合作商家数量分析

支付宝发布数据显示,2017年,全国5.2亿支付宝用户的移动支付占比为82%,超过4000万户小商家使用移动支付收款。

三、移动支付市场交易规模分析

中国已经成为全球最大的移动支付市场,并且仍然保持高速增长态势。通过近几年微信、支付宝的线下推广以及红包营销所进行的用户教育,我国消费者过程已经广泛培养起来移动支付的习惯。截至2016年底,我国手机支付用户规模已经达到4.69亿,手机支付的使用比例升至67.5%。根据统计,中国移动支付市场2017年总规模达到超过6万亿美元。

四、第三方移动支付市场交易规模分析

2017年第三方移动支付规模达到120万亿元,年增速100%;我国支付市场已经在规模、渗透率方面处于世界领先地位;支付宝和微信支付两强格局稳定,合计市场份额达94%。

五、全国平均移动支付比例分析

支付宝和腾讯金融的移动支付双巨头地位稳固,二者的交易规模继续保持着万亿级规模的增长,两家企业市场份额之和达到了93.08%,其他第三方支付企业分享其余的7%。支付宝市场份额从2016年同期的50.42%增长3.3个百分点至2017年的53.73%,同比增速也超过了财付通的1.2%。

六、中国第三方移动支付行业发展趋势

监管趋严,市场发展逐步规范化

近年来,国家对第三方支付的监管不断加紧,第三方支付市场朝规范化方向发展。监管趋严加大第三方支付机构盈利难度,规模经济效应突显,市场将淘汰同质化问题严重的小企业,行业集中度将进一步提高。移动支付处于发展初期,缺乏相关法律法规保障金融资金安全,未来专门针对电子支付法律法规的出台会约束行业发展。

传统金融机构切入移动支付市场,挑战市场格局

强势制度背景支撑的银联及传统商业银行积极探索新的发展模式,通过与实体商业结合切入移动支付市场。艾媒咨询分析师认为,优于第三方支付机构的资金安全性保障为传统金融机构切入移动支付市场创造良好条件,传统制度背景支撑为国家控制金融行业中的第三方支付提供了契机,银联或类似有优质制度资源的支付机构将迎来新一轮发展机遇,有机会打破现有支付宝、财付通双寡头市场格局。

全球化进程加速,境外金融安全或制约发展

支付宝、财付通两大巨头布局国内游客出境游热门目的地,如日本、东南亚。艾媒咨询分析师认为,第三方支付机构通过境外旅游市场切入当地市场其他领域的全球化策略在吃透中国出境游客红利后,难以实现业务增长。外国产品占垄断或支配地位威胁国家金融安全,不利于国家稳健发展,支付机构“出海”战略不会推动业务质的改善。

随着第三方移动支付在税务、医疗、公共出行等公共服务领域应用更加普遍,消费者无现金消费习惯逐步养成。中小额消费场景待挖掘,第三方移动支付机构可通过深挖应用场景实现差异化发展。随着消费者安全意识提高,支付安全性也成为竞争关键要素。