“大热必死”的定律又一次在京东方身上得到了验证,从明星到弃儿不过是眼睛一闭一睁的事。不禁要让人问一句,京东方到底怎么了?

去年今日此门中,人面桃花相映红。人面不知何处去,桃花依旧笑春风。

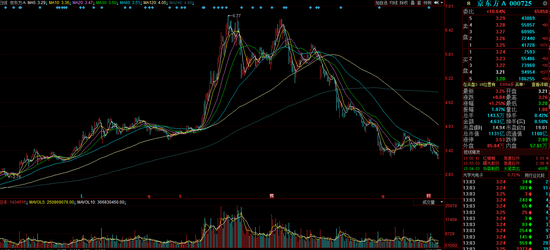

市场瞬息万变,行业兴衰起伏,A股市场永远是几家欢喜几家忧。去年股价翻倍,如众星捧月一般的京东方,今年一开始就踏上了漫漫熊途。如今股价已经腰斩,从6.7元跌到了3.2元,市值折损近千亿。

“大热必死”的定律又一次在京东方身上得到了验证,从明星到弃儿不过是眼睛一闭一睁的事。不禁要让人问一句,京东方到底怎么了?我们为京东方管理层找到了两个原因:

原因之一,这茬韭菜的水平实在不行,到现在都没有分清楚京东方和京东是咋回事,不少人一直以为京东方是做电商的,因此京东方为京东背了不少的锅。这不最近强哥在美国出事了,京东方又跌了不少,的确有背锅的嫌疑。

仔细观察一下两只股票的走势,还真有点像,同样的先涨后跌,同样的三重顶,不愧是“难兄难弟”。这个就当是巧合吧,德林社还是相信股民的辨识能力的,背锅的说法挺有意思,但是不太稳妥,权当笑谈吧。

原因之二,今年以来大盘一路下跌,市场一泻千里,覆巢之下焉有完卵。这确实是一方面原因,大盘不好泥沙俱下,确实有股票被错杀。但是错杀也不能从年初至今一路下跌,连个像样的反弹也没有,这就说不过去了。

俗话说,打铁还需自身硬,归根结底还是公司自身出了问题。在如今的存量博弈行情中,风险偏好骤降,业绩已经是支撑股价的硬指标。

2017年年报,京东方营收938亿,同比增长36%,净利润75.6亿,同比增长302%,扣非净利润66.8亿,同比增长53185%,这就是去年股价一路大涨的原因。

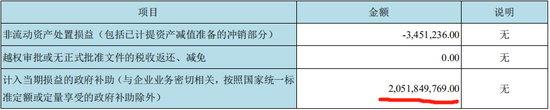

反观今年的中报,营收434.7亿,同比下降2.5%,增长停滞。净利润29.7亿,同比下降30%,扣非净利润只有9.8亿,同比下降75%,因为净利润中有20个亿是政府补贴。

去年面板价格上涨,京东方顺风顺水,利润大增,股价大涨。今年市场供过于求,面板价格下跌,京东方就两腿发抖了。所谓的面板之王,大而不强。

2018年上半年京东方面板出货量全球第一,显示屏出货近4亿片,同比增长超35%,连续位居全球第一,其中,五大主流显示屏市占率均位列全球第一:智能手机LCD显示屏、平板电脑显示屏、笔记本电脑显示屏市占率继续保持全球第一,显示器显示屏、电视显示屏升至全球第一。

论出货量,京东方是当之无愧的全球面板之王,可是戴着王冠却只能随波逐流,靠天吃饭,“高高在下”。

今年上半年,在面板市场一片惨淡的背景下,京东方为了市场占有率搞起了低价策略,做起了“赔本赚吆喝”的买卖。去年中报显示,显示和传感器件业务的毛利率为28%,今年中报毛利率已经下降至18%,如果不算政府的20亿补贴,今年上半年扣非净利润率只有2%,而余额宝目前的年化收益是3.6%。

今年年初,王东升豪言,“再有个十年左右时间,显示器和传感、智慧系统、智慧健康三大业务可以支撑我们成长为营收千亿美金级的世界级企业”。话音未落,营收占比超过90%的首要业务已经深陷价格战竞争泥潭,营收规模已经开始萎缩,千亿美金的大目标还是先放放吧,过了目前的坎再说。

烧着政府补贴去低价占市场,如今三星和LG等竞争对手已经开始向京东方采购部分产品了,没办法,真的比他们自己生产划算得多。

据统计,2013年至今,京东方的净利润累计约190亿,政府补助累计达76.2亿,约占利润的百分之40%。今年如果没有20亿的补贴,京东方也不敢去低价占市场。但是靠着政府补贴去烧钱扩规模,占市场终究不是好办法,打肿脸充胖子永远都是虚的。

科技产品最大的不确定性就是更新迭代,不管你曾经有多辉煌,市场占有率有多高,一旦跟不上产品迭代的节奏就会被淘汰。当年的诺基亚和柯达如日中天,但是智能手机和数码相机一登场,它们就成了昨日黄花。

如今LCD屏市场已经趋于饱和,显示器、平板电脑、笔记本电脑、智能手机、彩电这五大主流显示面板市场处于基本饱和状态,增长空间有限。且长期来看,LCD行业未来2-3年供需关系仍有压力。由于去年涨价,不少资金见钱眼开,一窝蜂扎进来,预计今年下半年、明年还有多条新的高世代液晶面板生产线投产,到2019年底,中国内地建设完成的高世代面板产线将达到15条,供给过剩的局面一时难以扭转。

所以公司真正的突破点是通过提升产品的竞争力来提升利润,而不是继续在LCD屏的红海中苦苦挣扎。

京东方虽然已经建立了六代OLED柔性屏的生产线,目前产品的综合良率可以达到70%,但是今年出货量不达预期,柔性OLED出货量比较疲软,公司下修全年出货目标至300万片。目前除了Oppo Find X以外,并没有国内品牌的主流机型使用。

而老对手三星则一直是OLED屏的垄断者,占据了全球95%以上的市场份额,且三星的综合良率在百分之九十以上。所以在高端电子产品市场中,我们依然是“缺芯少屏”。

此外京东方的转型之路任重道远,中报显示,智慧健康服务毛利率虽然高达54%,营收却只有5.26亿,占上半年434亿总营收的比例不到2%;而智慧系统业务的毛利率只有8%,短期靠这两块业务改善公司利润还为时过早。

从早期的CRT屏(就是老式电视机那种大厚屏)到液晶屏,再到高端OLED柔性屏,甚至未来出现更先进的面板。科技始终在不断向前发展,而科技领域谁能站到最前沿,谁才能拿到利润的大头,低价绝不是科技公司的取胜之道。

作为中国的面板之王,京东方平均每年拿着十多亿的政府补贴以及大量的融资,应该做的是如何在技术上进步,站在高端制衡甚至打败对手。而不是拿着大量补贴去红海中打价格战或者大建生产线。

面板行业本身的周期波动性较强,如果企业大而不强,只是徒有其表而已。在上行周期固然可以稳赚一笔,但是遇上下行周期,规模大反而成了累赘,一旦价格步入成本区,产能越大亏损越多的马太效应将再现。

京东方在上一轮价格低潮期已经亏得差不多要ST了,而如今的京东方在建工程高达739亿,体量一下增加了上千亿,产能增加近10倍,一旦面板价格继续下挫,后果不堪设想。

国内行业投资的一哄而上,造成产能过剩,最终纷纷倒闭的事屡见不鲜,在电解铝、光伏、造船行业一次次上演。尚德、荣盛重工都是当年全球产能最大的行业标杆企业,最终在严冬到来时纷纷倒下,近期盲目扩张的珠海银隆也可谓是前车之鉴。

一家以产品为核心的科技公司,发展路径应该是先做强,再做大,而不是看到赚钱的甜头就盲目求规模,否则风向转变时,吃进去的都要吐出来。

(本文作者介绍:著名财经作家、《德林爆语》主持人。三分钟财经脱口秀,每天一个资本真相,微信公众号:delinshe)