立足2018年Q1,针对价格在70万美元-100万美元之间的高端存储来说。高端能否还可以保持高利润?

--题记

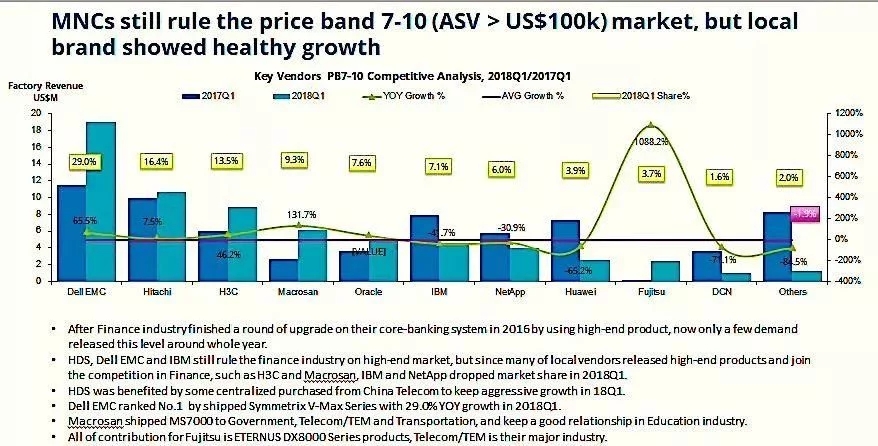

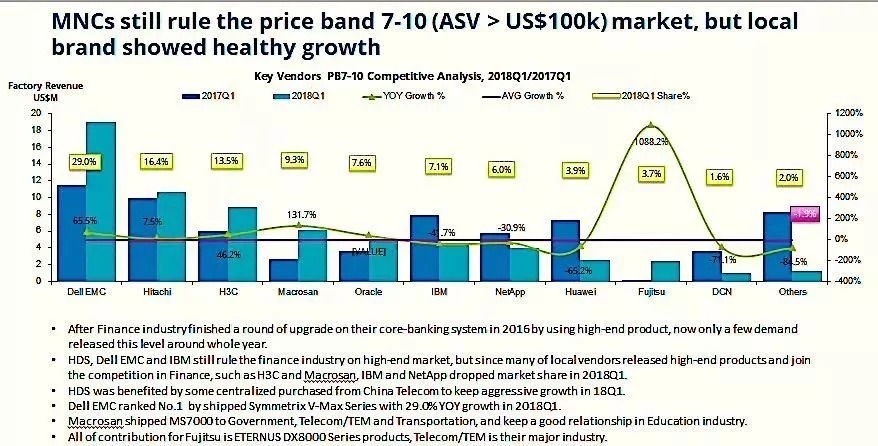

在70万美元-100万美元价格区间的高端存储领域,2018年Q1的IDC统计数据显示:Hitachi、Dell EMC、HPE(新华三)这三家存储厂商位列前三,并且占据了整体市场60%左右的绝对份额。

按照2017年Q1的数据来看,本来在70万美元-100万美元价格区间的高端存储领域属于Hitachi、Dell EMC、HPE(新华三)、IBM、NetApp、Oracle以及华为这7个存储厂商共同占据,然而到了2018年Q1的IDC统计中,看到IBM、NetApp、以及华为这三家存储厂商的同比情况堪忧,下滑特别厉害。

按照市场占有率排名来看依次为:Hitachi、Dell EMC、HPE(新华三)、Macrosan、Oracle。

此外统计在Others里面的市场占有率从2017年Q1的13%左右缩减到了2018年Q1的2%左右。这个缩减幅度非常大,足以说明除了市场排名前十的Hitachi、Dell EMC、HPE(新华三)、Macrosan、Oracle、IBM、NetApp、华为、富士通、DCN之外,其他厂商在70万美元-100万美元价格区间的高端存储领域贡献越来越少,证明高端存储市场越拉越集中化。

我非常好奇的是这个目前2%左右市场份额的Others里面到底包括了哪些厂商呢?

那么我们可以细数一下没有被统计进入前十的存储厂商就可以略知一二了。没有进入前十的Others厂商包括了:浪潮存储、曙光存储、UIT、同有科技、联想存储、中兴通讯等。

为什么他们没有进入70万美元-100万美元价格区间的高端存储领域呢?那只说明两个问题:一个是,要不基于SDS方案推广存储客户多一些,SDS方案更多是集合了x86服务器存储,也就难以进入这个高端存储统计范畴了。二个是,这些存储厂商推广的产品更多基于渠道销售型,价格区间必然在70万美元之下了,那都属于中低端存储的范围。

当然了,阿明在这里并不是要否定中端、低端存储有什么不好,而是需要说明一点,这个统计只是IDC定义的高端存储的分析,并没有否定中低端存储,相反,事实上中低端存储早已成为了中国整体存储市场的中流砥柱。

只是但从价格定位来看,高端存储逼格更高就是了,这样的70万美元-100万美元价格区间的高端存储严格来说可以带来的利润也相对更高一些。

既然如此,那我们来简单梳理一下这前十家存储厂商表现:

Dell EMC在高端存储领域一直在整合、创新,并且投入了持续的研发与市场推进。从产品创新与闪存与时俱进的策略中,Dell EMC依然唱到了高端存储市场的甜头,因而VMAX高端存储当居高位,带动Dell EMC赢得了近29%的市场占有率,相比2017年同期增长了66.5%,并在本季度中与Hitachi拉开了很大的差距。这一切只能证明Dell EMC快速构建起来闪存与高端存储的融合之道,不管是基于全闪存、还是混合闪存,Dell EMC的高端存储都可以提供很细化的解决方案了,为此,用户的需求也就可以得到更到位的体现。

Hitachi为什么败在了Dell EMC门下,这与Hitachi公司整体战略转型有一定关系。HDS是HitachiVantara的前身品牌,本来是高端存储领域的鼻祖,因为转型到大数据、物联网等领域推进,在一定程度上带偏了高端存储用户的眼光。即便Hitachi Vantara一再解释对于高端存储依然会坚持创新、技术服务也会依然到位,但是战略变了,一切都会慢慢变化。因此,未来的Hitachi Vantara更多的希望应当寄托在了物联网与大数据领域了。基础虽然还是高端存储,但这个领域的增量恐怕很难再获得惊人的表现,守住现有的高端存储用户也就可以了。为此,我们看到本季度中Hitachi Vantara市场份额为16.4%,相比去年同期只是增长了7.5%,幅度确实不高。

HPE(新华三)在中国市场上2017年都是以新华三和HPE两个品牌在展现,相信IDC的统计中必然是包括了这两个品牌的销售数字。但更大意义上,还是借助新华三在中国企业用户市场的整体影响力在推进,满满地之前的HPE渠道伙伴、大型集成商伙伴都已经纳入到了新华三的合作伙伴体系里面。同时新华三旗下的H3C品牌本就在网络市场具备比较强的市场拉力,好品牌的影响自然可以带动在大面积铺开企业级存储的销售,为此阿明个人分析,新华三旗下的H3C生态体系对于HPE企业级存储的销售带来了很好的帮助。加上HPE在产品更新与技术更新上一直保持着稳定的节奏,因此可以获得本季度13.5%的市场份额,这可就只比高端存储鼻祖Vantara少了3个点而已,同时实现了与2017年同期同比46.2%的增长率。

Macrosan就是宏杉科技,虽然在IPO之路上遭遇了一些挫折,但是在政府和一些重要行业的高端存储销售上,却一直保持着积极、稳定的推进节奏。MS7000的表现力还不错,居然还在电信运营商领域也能吃下一些好用户,这可是华为的老本行了,能够打破华为的竞争壁垒,赢得自己的增长,从发展态势来看,Macrosan还是值得关注的。不仅如此,在本季度中还取得了9.3%的市场占有率,相比2017年同期同比增长131.7%,这远远超出了整个行业增长的平均水平。那么就必须要看到后面三个季度上的表现是否也可以获得这样猛烈的增长速度呢,理论上来分析比较难,如果真可以实现这样高速的增长速度保持到2018第四季度,那么Macrosan还真有可能打进冠亚军的最后决赛圈了。

Oracle企业级存储领域的表现一直是作为服务器和一体机的配套产品,虽然在存储技术上Oracle并不亚于任何一个高端存储的厂商,甚至可以与Hitachi Vantara这样的鼻祖去PK。但是战略不同,方向不同,就觉得了Oracle在高端存储领域有你更远不可能战胜Hitachi Vantara,更不可能超越Hitachi Vantara。可是,为什么Oracle在本季度还可以获得一些增长,这里面更大的诉求点可以从Oracle云战略上来分析,Oracle对于私有云、混合云的诉求非常强烈,而高端存储自然少不了给予很好的支撑,随着IBM以及华为的明显衰弱,Oracle的出现也就并不令人惊讶了,市场份额为7.6%还是比较合理的。

IBM企业级存储全线产品都表现令人差强人意,虽然一直坚持在中国市场推进全闪存产品的销售,花费心思很多,但效果并不能达到理想的状态。因此在高端存储领域的疏忽导致了IBM这个挺牛逼的大佬居然落在了Oracle身后。照现在这样的发展趋势下去,阿明的分析认为,在下个季度中,IBM可能还会落到NetApp之后。当然了,这对于在全球云服务市场几乎超越了亚马逊AWS的IBM来说,怎么会去在乎自己落后于NetApp或Oracle呢。一个没有进取精神的存储厂商,即使手握利剑,也难以向前猛冲,相反,只会原地打转,直到拆分并购的某一天。

NetApp这两年对于全闪存市场的专注度也非常高,在70万美元-100万美元价格区间的高端存储领域自然眼光就不一样了。以前为了PKHitachiVantara、HPE、Dell EMC,NetApp以柔克刚,让DATA ONTAP引领风骚若干年,现在叫ONTAP。在眼光投向了全闪存,并获得了很好的进步。同时又非常早与公有云服务商形成战略对接,也获得了很好的收入,那可是真金白金的软收入,比卖铁更值钱多了。这就是NetApp有别于任何一个企业级存储厂商的聪明之道。虽然这个季度只有6%的市场占有率,相比去年同期下滑了30.9%,但NetApp依然还是赚钱的,这就够了。

华为存储的出现,让企业级存储行业突然遭遇了群狼攻击的恐惧。一阵狂飙之后,华为存储慢慢沉静了下来。这个市场不仅需要激进的行军,更需要淡定的技术支撑。近两到三年来,华为存储更多的精力都在技术支撑上了。俗话说出来混迟早都要还的。必须从用户端打通一个更令人想不到的需求通道,才能迎来真正的增长,见到利润。这才是华为存储战略的根本。这个季度华为存储市场占有率只有3.9%,相比2017年同期下滑65.2%,这足以证明华为存储进入了内练的时期。市场的下滑那就是销售的下滑,只要做好现有企业级用户的服务,下个季度下下个季度下下下个季度的用户增量采购中自然会主要选择华为存储了。因此,只是看到现有市场率不看未来市场率的任何一个厂商,都很难赢得最终的胜利。

富士通Fujitsu在高端存储领域还是挺牛的了,ETERNUS DX8000系列还是过硬的产品。FUJITSU Storage ETERNUS DX8700 S3与DX8900 S3高端存储系统在中国市场上的销售也可以在本季度获得绝对性的增长,这是为什么呢?在看到2017年的同期表现上,那个阶段的FUJITSUStorage真的很悲催了,我指的是在中国存储市场上很悲催。这恐怕与富士通存储在中国的OEM合作、常规销售遭遇一定挫折有关。但是2018年又可以获得明显增长,可以占据中国整体市场中70万美元-100万美元价格区间的高端存储领域3.7%的份额,还是不错的。比如DX8900 S3高端存储系统,做到了24控制器,4608块盘相当于14PB的存储容量和400万的IOPS处理能力,以及富士通自带牛逼加闪电的四星架构(Quad-Star Architecture),还是足以让企业级用户信服的。

DCN之前主要在存储上从EMC产品线做OEM,当前也如此。DCN主要覆盖的用户领域还是政府和一些行业采购部门,基于国产化存储的需求来看,DCN的合作品牌推进还是比较成功的了。整体来看,为DCN带来了可见的市场地位和利润。虽然本季度相比2017年同期下滑71%以上,只占据了市场1.6%的份额,但是依然位居前十名,这也是不容易的了。

分析来分析去,足以让大家明白了在高端存储领域的变化还是比较精彩的,并非看上去风平浪静一般,而是暗流涌动的。在闪存与高端存储进一步融合的趋势上,未来的高端存储领域相信还会再来一波震荡。

最终我们能不能看到前十的排名统计,那就另当别论了。至少我们还是可以看到前六的排名了吧?下个季度,期待着大家的观察。