本文来自微信公众号“AI芯天下”,作者/方文三。

我国早已对数字孪生进行相关政策布局,随着“十四五”规划的出台,近年来数字孪生相关政策部署与落地明显提速,为产业提供良好的社会环境,助力其发展规范性进一步提升。

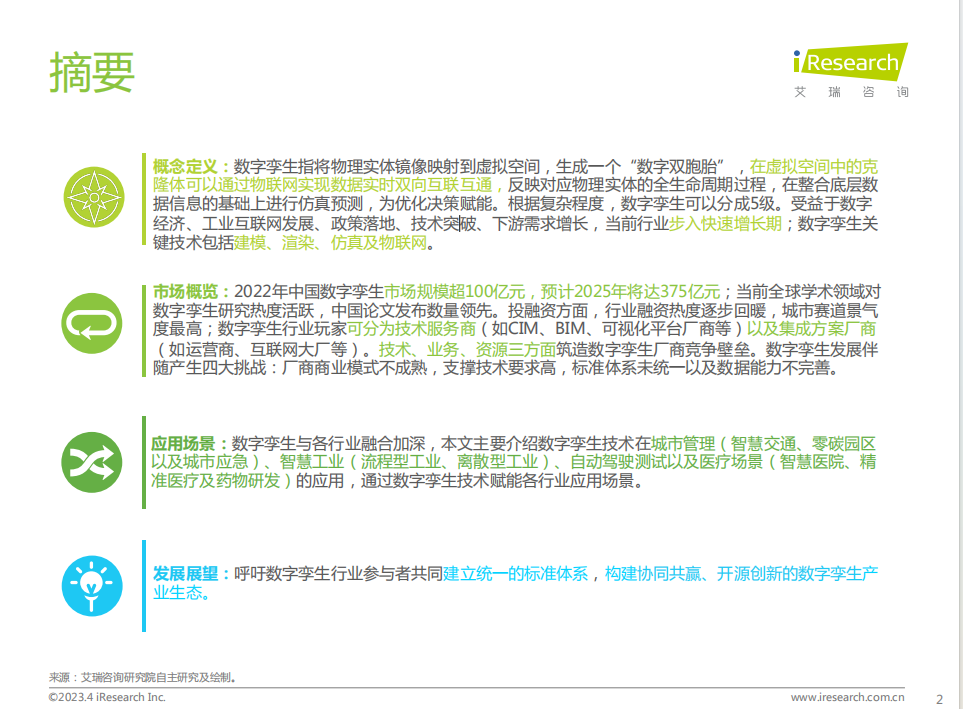

根据信通院数据,数字孪生市场增长潜力大,具备广阔的发展空间。2022年全球数字孪生市场规模达到77亿美元,同比增长57.1%,2020-2022年CAGR为57.6%。预计未来全球数字孪生市场仍保持高增速,2025年市场规模达到305亿美元,2022-2025年CAGR为35.7%。

2022年中国数字孪生市场规模为104亿元,同比增长35.0%,2020-2022年CAGR为65.4%。随着各行业数字化转型的推进,数字孪生渗透率也将上升,推动国内未来数字孪生市场规模增长,预计2025年国内市场规模将达375亿元,2022-2025年CAGR为54.3%。

自数字孪生步入增长期,行业的相关投融资事件起数及融资规模整体趋势往上增长,根据IT桔子数据,2017年至2022年,国内数字孪生相关企业融资事件共计80起,融资总额82.6亿元。

从融资热度角度,2022年处于快速发展期,融资金额在2021年相对回落后又持续走高,2022年攀升至25.4亿元。

从融资轮次角度,主要以A轮及以前的相关事件为主,战略投资及Pre-IPO事件近年来频现。从应用场景看,城市作为数字孪生最重要的落地场景,近年来始终维持较高景气度,其次为制造。

数字孪生行业内玩家可以分为两类,分别为数字孪生相关技术提供商与解决方案集成商。

其中,技术提供商包括可视化厂商、BIM、GIS、CIM以及CAD/CAE仿真建模等技术厂商。

而解决方案厂商主要是为不同行业客户提供定制化的物联网解决方案和服务,从而帮助广大客户实现不同层级的数字孪生解决方案,代表企业主要为互联网大厂(BAT)、华为等云厂商以及三大运营商、万睿科技、软通动力等垂直领域综合智慧平台厂商。

以下是《2023年中国数字孪生行业研究报告》部分内容:

公众号后台回复《2023年中国数字孪生行业研究报告》,即可获得全文报告。