本文来自微信公众号“智能机器人系统”。

中国的机器人市场和自动化形势从未像今年这样令人兴奋。去年,全球超过一半的工业机器人在中国销售。2023年上半年,中国机器人需求趋势仍在继续上升,根据估算,在此期间销售的工业机器人数量约为14.5万台,与上一年相比增长了17.1%。

中国市场正在引领工业自动化的基本趋势,最初在电子产品制造中出现的技术和应用正在扩展到电动汽车、电池和光伏等领域,持续发挥着重要作用。由于中国在这些领域处于领先地位,当地公司受益于规模经济和学习效应带来的竞争优势,这种优势使得中国企业能够更好地适应市场需求,提高生产效率,并推动整个产业向前发展。

增长动力需求

虽然电动汽车新产能的投产高峰已经过去,但该领域的项目仍是机器人销售的主力军。2022年之前最重要的销售领域——电子产品制造,正受到国内消费需求抑制和大型产能向东南亚转移的影响。市场观察家预计,太阳能电池板的生产能力将翻一番多,从2022年初的380千兆瓦增至今年年底的750-800千兆瓦。风能或太阳能园区附近的储能设施正在成为电池片的另一个销售市场。

近年来,国内制造商越来越多地涉足以前只有外国机器人制造商才能涉足的领域。例如,去年,国内领先的多轴工业机器人制造商埃斯顿在中国销售了超过17,000台机器人,少于发那科和库卡,但已超过ABB和安川。在SCAR领域,Inovance大幅抢占了爱普生和雅马哈的市场份额。中国后起之秀取得成功的重要原因是国际市场领导者的交货延迟,以及能够快速适应新的市场趋势并为增长领域开发可扩展解决方案的能力。

中国政府对广泛的STEM教育的高度重视正在结出硕果。与欧洲相比,中国的开发商和系统集成商拥有更多的专业人才。再加上近年来兴起的本地供应链,使得机器视觉、工业机器人和协作机器人的产品周期缩短,成本大幅降低。

领先的外国公司也越来越依赖本地供应链。今年5月底,库卡在顺德的新工厂第二期扩建工程开业。该工厂是华南地区最大的机器人生产基地。发那科上海工厂的扩建工程于7月竣工,这是该公司在日本以外最重要的生产基地。

中国经济疲软的影响

由于残酷的价格竞争,中国制造商努力走出国门的趋势仍在继续。协作机器人制造商节卡(JAKA)、越疆(Dobot)和遨博(Aubo)都计划上市。JAKA希望通过这种方式筹集7.5亿人民币,其中很大一部分将投资于国际扩张。为了规避日益增长的地缘政治风险,中国零部件制造商正在东南亚、欧洲和北美建立生产基地。例如,国内领先的伺服和机器人齿轮制造商绿的谐波(Leaderdrive)在墨西哥投资建设产能。

引用:斯蒂勒数据库

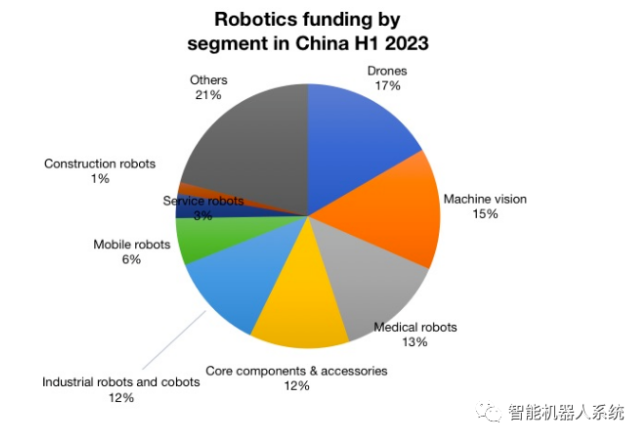

然而,即便是机器人行业,也难逃当前中国经济的疲软态势。据调查,今年上半年,机器人行业共发生95起融资交易,总金额达86.55亿元人民币。其中大部分投向了无人机、机器视觉和医疗机器人,其次是关键零部件和多轴机器人的投资。总金额比去年同期下降了33%,与风险投资交易普遍下降的趋势相吻合。2023年上半年,亚洲所有行业的风险投资交易额下降了42%。因此,在机器人领域,中国落后于美国(14.8亿美元),但高于欧盟相应融资活动的金额(6.5亿美元)。

考虑到机器人销售的前景,未来将面临巨大挑战:据Fanuc报告,7月底中国的库存水平达到了前所未有的水平。该公司没有公布机器人部门的详细数据,但该集团在中国的总订单量与去年相比下降了42%。据公司总裁兼首席执行官山口健治称,公司预计在2024年之前,甚至可能更晚,订单量都不会恢复正常。该行业其他重量级企业在中国的数字也是如此:安川电机集团第二季度在中国的订单下降了27%,ABB在机器人领域的订单下降了37%。Leaderdrive今年前六个月的销售额下降了44%。

从8月份的经济数据来看,这可能还不是最低点。调整过程可能会很艰难,对于许多效率较低的公司来说,可能会面临生存挑战。

光明的未来依然存在

强大的机器人产业是中国政府现代化努力的重要组成部分,领先企业将继续获得相应的支持。今年8月,北京市政府出资100亿元设立了相关基金。从中期来看,更高效的人工智能将显著扩大应用范围。为此,华为于6月成立了机器人子公司,注册资本达8.7亿元人民币。

在可预见的未来,中国仍将是机器人和自动化产品的最大市场。目前,中国在大多数关键机器人部件方面都拥有强大的供应链。

文章|十三

排版|春花

审核|猫