本文来自微信公众号“科技云报到”。

如果说单一领域的技术突破是河流,信创毫无疑问是汪洋大海。

随着“数字中国”战略的明确,数字化转型进程加速,信创产业成为国家战略布局的重点领域之一,是缩短科技发展周期以及国内外科技差距的一剂良方。

2020-2022年是国家安全可控体系推广最重要的3年,中国IT产业从基础设施、基础软件到行业应用软件,迎来国产替代潮,从宏观层面验证了信创技术、市场、供应配套等方面的可行性。

打破受制于人局面

国产替代是无法回避的选项

“二十大”报告中提到两点,一是科教兴国,内涵提及包括“教育、人才强国、打赢关键核心技术攻坚战”等;二是国家安全,内涵提及包括“粮食、能源资源、重要产业链供应链安全”等,两段交汇之处,便为信创自主可控。

在信息技术方面,过去中国IT底层标准、架构、产品、生态大多数都由国外IT商业公司来制定,即便是腾讯、阿里这种巨头企业,也是在国外IT基础设施之上搭建上层应用,而在基础领域长期受制于人,存在诸多的底层技术、信息安全、数据保存方式被限制的风险。

2022年10月7日,美国商务部工业安全局(BIS)宣布了对美国《出口管理条例》(EAR)的一系列修订,并公布了针对中国企业的新的出口管制限制措施,严格限制了中国企业获取高性能计算芯片、先进计算机、特定半导体制造设施与设备以及相关技术的能力。

BIS将31家在人工智能、超级计算机、高性能芯片领域领先的中国企业列入未经核实清单(UVL),限制使用美国设备、技术,以及雇佣美籍员工。

随着信创产业关键品类安全稳定供应的不确定性加大,国内信创产业发展的紧迫性、重要性持续提升。

对于中国而言,国产替代是一个无法回避的选项。

2019年起,国家规定政府部门采购必须选用基于龙芯、飞腾、鲲鹏等国产设备,并逐步完成国产平台对x86平台的替代,其他的应用、系统方面也优先使用国产品牌。

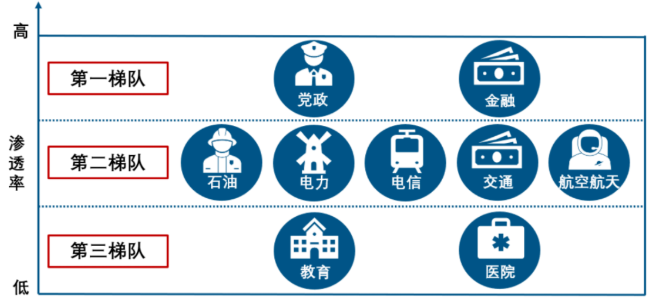

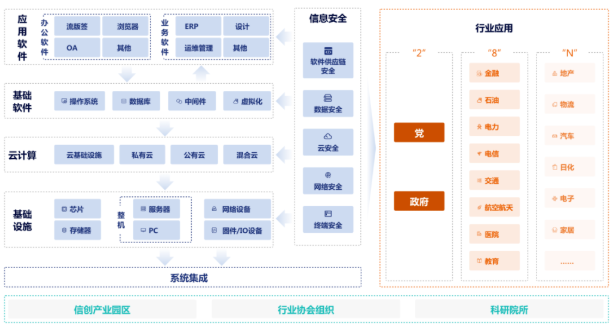

宏观上来看,我国信创产业发展趋势可以用“2+8+N”总结。

其中,“2”指党、政;“8”指关于国计民生的八大行业:金融、电力、电信、石油、交通、教育、医疗、航空航天。“N”则指的是汽车、物流等各行各业。

第一步在党政等封闭平台进行试验,第二步到八大行业扩大应用,最终推广到终端消费。

来源:洛图科技

作为信创起步最早的领域,党政部门在2013年便从电子公文系统开始信创起步试点,当前党政市级以上公文系统的信创改造已经进入收尾阶段,而后有望进一步纵向下沉至区县乡镇,横向拓展电子政务系统改造。

接下来,8+N的陆续推进更加关键,前景十分明朗。

例如,办公软件作为贯穿其中的重要组成部分,将迎来较快速度的发展趋势。

以央企为例,有专业人士预测,2023年央企的办公OA系统国产化率将达到50%;网安和数据中心等基础设施类系统国产化率达到30%;ERP等经营管理类系统国产化率达到20%;核心业务系统将开始试点。

到2025年底,央企的办公OA系统将实现100%国产化;网信安全和基础设施、经营管理类系统国产化比例达到50%。

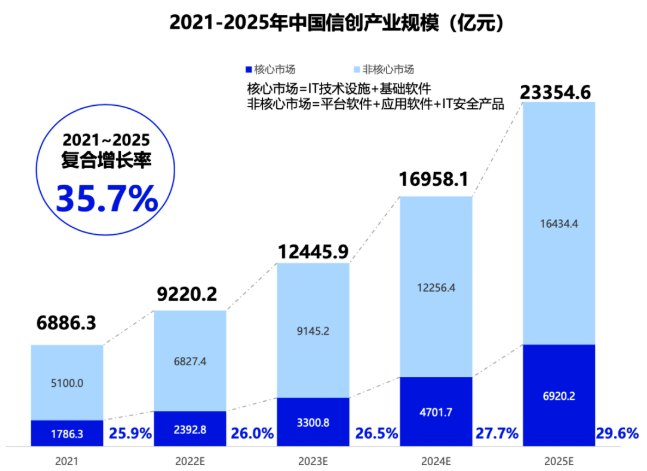

据太平洋证券研报,2022年年末,中国信创产业市场规模将达到9220.20亿元,预计2025年将突破2万亿元,2021-2025年的复合增长率约为35.70%;在渗透率方面,2022年,中国信创产品的规模以上企业渗透率约为41.20%,2025年预计将增至50.70%。

这也就是说,信创企业将迎来快速发展阶段。

来源:海比研究院

《中国信创生态研究报告》显示,信创在芯片、固件等底层硬件领域,在数据中心、网络设施、整机等基础设施领域,在操作系统、数据库、中间件等基础软件领域,以及IaaS、PaaS、低代码平台等平台领域,与国外相比还存技术差距,而这些方面又是信创生态体系重要组成部分,实现信创的高质量发展,离不开这些领域的“补短板”“强技术”。

从信创产业链角度来看,其主要包括基础硬件、基础软件、应用软件和网络安全,其中基础硬件细分为芯片、整机、存储设备等,基础软件包括操作系统、中间件、数据库,产业链的核心是芯片、操作系统、数据库、应用软件、网络安全等高壁垒环节,目前国产产品在这些环节上的市占率仍然很低。

来源:亿欧,国信证券经济研究所整理

由于技术复杂度和进入门槛高,CPU、操作系统等位于IT架构较底层的环节国产渗透率最低,不足5%;越往上走则国产化率越高,根据前瞻产业研究院数据,2020年中间件、应用软件、数据库、信息安全、云计算国产化率分别达到30.0%、40.0%、50.0%、65.0%、63.9%。

从用户需求来看,技术颇受用户关注。

《中国信创生态研究报告》显示,在所有信创用户需求中,技术驱动型用户占73%,这类用户在选择信创产品时,主要关注技术先进性、成熟度、数据安全和是否自主可控等核心能力。

尤其央企对技术有着高追求,现有市场数智化产品已无法满足央企的数字化转型需求,需要新的信创产品填补空白。

此外,产品的性能、数据安全、政策、架构、可扩展性、品牌等方面,是影响用户信创支出的关键要素,决定了用户在信创产品方面的支出水平高低。

IT基础设施将最先受益

可持续性架构成关键载体

作为信创的核心、最底层与基础的环节,IT基础设施预计为整个国产替换浪潮中最先替换的部分。

根据海比研究院数据,2022年中国信创IT基础设施规模为2299.1亿元,2021-2025年复合增长率约为40.7%,预计为信创增速最快的产品;在市场占比方面,IT基础设施占据1/4的市场份额,并且在持续增加,预计到2025年占比将达到28.8%。

在新的发展阶段,市场对数智化需求较高。

过去针对上一阶段数字化建设所产生的技术、产品已无法满足进入新时代企业的数智化建设需求,企业对数智产品的独特需求,将推动更具有中国本土化特色新一代信创产品出现。

自主创新的加速,给客户的应用国产化历程带来了极大的可持续性挑战。应用可持续性是数字化时代的关键技术。

对于企业而言,业务可持续性很大程度上和应用可持续性相关联,尤其在极端情况下,客户的应用都需要保持持续服务,包含突发压力、安全隐患、迭代过程、灾害等状况下,都能持续提供高品质服务。

目前在市场上有两个主要架构,一个是多层双活多活架构,在云、数据中心、设备、门户、应用等各环节实现分布式部署;另一个互联网云原生的架构,基于Design for fail的理念,利用弹性和API服务实现分布式。

据调查显示,中国52%的客户都选择可持续性第一的情况下,希望能够将传统架构和云原生架构统一,实现兼容和协同,会是最佳的可持续性服务。

应用可持续性架构应该从架构本身着手:只有整体架构和关键节点稳定了,各模块才能实现敏捷、灵活组装。

而只有各模块实现敏捷了,不同数据中心之间的双活、灾备,传统架构和云原生架构之间的对接和迁移,非信创设备和信创设备之间的对接和迁移,才会在业务侧无感知的情况下轻松完成。

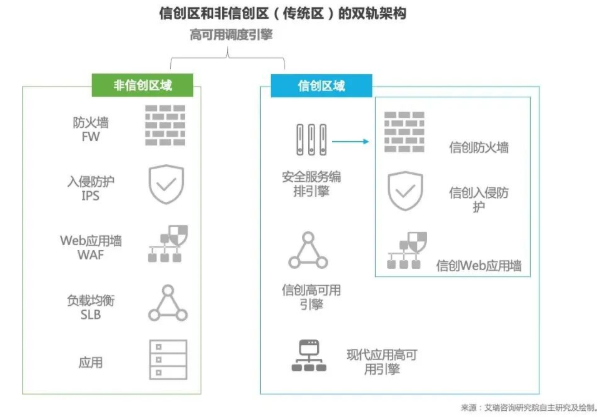

比如,在同一数据中心中的信创区和传统区(非信创区)等不同模块之间实现热备或双活的方案,即为双轨运行。

双轨架构相比于数据中心双活实现上更为复杂,这是因为双活数据中心,只是物理距离较远,但网络、计算、存储设备一般较为统一,所以组网相对容易,而双轨相当于异生态组网,需要更全面的软硬件生态屏蔽底层的异构和复杂。

在这一思路指导下,神州云科面向新时期的信创发展需求,推出满足企业应用可持续性发展的双轨超高可用架构(Dual Track Maximum Availability Architecture,简称DTMAA)。

DTMAA是神州云科为满足企业面临自主创新IT基础重构所推出的全新架构,架构在双活数据中心的分区调度基础上,添加每个数据中心内信创域和非信创域的分域调度,来实现分区分域协同的多活双轨超高可用。

帮助客户在新架构下,提升应用可持续性,解决性能瓶颈,提升稳定性。

在服务异常情况下,可以通过实时灰度调度的方式,切换流量,保留应用故障现场环境,便于后续的排错与根因定位。

信创不是单一单向式的发展,而是齐头并进式的创新,是整合与统筹,是开放与生态。

漫漫征途中,信创的根本发展路径,还是要靠做强技术、做好产品、打造生态,不断满足服务于用户的数智化转型需求。

从芯片领域的华为鲲鹏、操作系统领域的麒麟软件,到基础设施领域的神州云科,信创产业各个细分领域的企业通过不断打磨技术、精炼产品,通过增强硬件与软件体系的兼容性,为信创发展、信创生态奠定了坚实的根基。