“朱雀桥边野草花,乌衣巷口夕阳斜。旧时王谢堂前燕,飞入寻常百姓家。”——刘禹锡

科技浪潮下,互联网江湖英雄尽起,藩篱被打破,金融牌照,终于飞入寻常百姓家。那么回顾过往,互联网机构是如何在传统金融机构的后花园崛起的呢?

这要从移动互联网的发展说起。

本世纪初,互联网大潮席卷各行各业,零售、餐饮、出行、文娱等产业相继完成互联网改造,线上场景愈发兴盛,对线上金融提出需求。

而金融业,一直处于国民经济金字塔尖,虽服务实业,又俨然高于实业。在塔尖待久了,传统金融机构习惯了躺着赚钱,对实业新趋势视而不见,愈发脱节,线上化动力不足。

线上金融严重滞后于线上场景,“被逼无奈下”,线上场景方趁虚而入,开启了场景自金融探索,互联网金融崛起了。

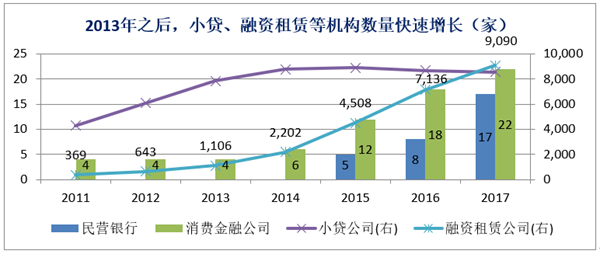

2004年的第三方支付,2007年的P2P,2010年的电商小贷,甚至2013年的宝宝理财,都是捡了传统金融机构“不作为”的漏,在市场缝隙中萌芽、壮大。

壮大后,合规愈发重要,互联网机构对金融牌照的渴求强烈起来。

银行、保险、证券、基金、信托等主流金融牌照门槛太高,互联网机构有心无力,小牌照们成为主流选择,主要包括两类:

一是小贷公司、融资担保公司、融资租赁公司、商业保理公司、区域性股权市场等地方性牌照;

一是第三方支付、消费金融、民营银行、基金销售、保险代理、保险经纪等一行两会直管的牌照。

数据来源:wind,苏宁金融研究院

火热申牌潮中,只有P2P创业者无牌可申,略显尴尬。好在,上有国务院“促进互联网金融健康发展”的定调,下有金融巨头布局P2P稳定军心,资本、创业者、实业集团,对P2P热情不减。

是时,银行、证券、保险、基金、信托等传统金融机构正沉浸在大资管的繁荣之下,把互联网机构、实业集团高举高打、“集卡式”申牌视为小打小闹,不屑一顾。

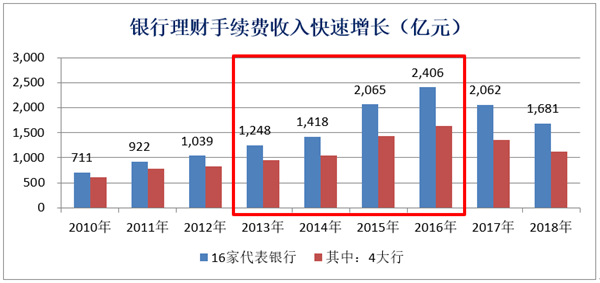

2012年,证监会召开券商创新大会,鼓励证券公司、基金公司发展资管业务,银证、银基登上舞台,大资管黄金时代开启。

之后的几年里,银行理财手续费收入增长提速,到了2016年,16家代表性银行理财手续费收入超过2400亿元,其中四大行超过1500亿元。反观互联网金融的实践,苦活累活不少,不但不赚钱,还要不断砸钱。银行聚焦大资管业务,显然“高明”地多。

数据来源:wind,苏宁金融研究院

不过,轻松得来的总是短暂,辛苦打下的才是江山。

当金融机构脱实向虚的模式被纠偏,大资管梦破,银行理财收入掉头而下;回过头来搞零售转型、科技驱动时,发现昔时的小不点已成巨头,竟追赶不易。这已是后话,不再多言。

归根结底,互联网金融的崛起并非偶然,实则是对传统金融机构缺位、互联网机构不得不补位而已。待互联网金融机构把市场做成大蛋糕,再来指责其抢了银行的饭碗,为时已晚,也毫无意义了。