近两天,相信大家的朋友圈都被2018年支付宝年度账单刷屏,很多人在朋友圈晒出了自己的2018年年度账单截屏,其全年消费总额惊人。其实,这也从侧面反应出一个现象:移动支付正迅速占据我们生活中的每个角落。

1月8号支付宝向广大用户推送了2018年年账单,不知道大家有没有被刷屏,反正我的朋友圈已经是沦落了,甚至还有好多朋友p图来打趣的。总的来说我的朋友圈都是这样的。

01

移动支付简单了说就是带个手机出门,一切都可以搞定,吃喝玩乐刷个微信或者支付宝,代步扫个共享单车或者滴滴打车。

既然微信支付宝们对支付流程带来了巨大而深远的创造革新,但是又有多少人知道传统的支付流程是怎么样的呢?

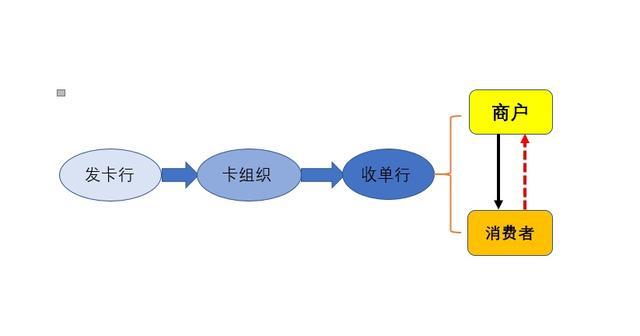

现金支付想必没什么可说的吧,在网购没有出现之前都是通过银行卡支付。最简单的流程就是银行卡的持卡人在商户的POS机上刷卡付款,从而实现了一手交钱一手交货,基本上是实时可以完成交易。

然而,或许少有人知道,这其中涉及到四方:发卡行(消费用的是哪个银行的卡)、卡组织(中国就是银联,外国有VISA等,看银行卡上的标识)、收单行(就是消费刷卡的那个POS机是哪个银行的就是收单行)、商户(在谁家消费)。捎带一提,原本还有人民银行的参与(人行的清算中心),因为在其中没有分润就没有列入。

举个例子:假如我在商户店里刷了一笔100元的消费。整个流程是持卡人刷工行卡100,收单行建行支付给商户97,收单行问卡组织银联要98,卡组织银联问发卡行要99,发卡行工行给它们99。那么问题就来了,实际上商户只得到了97,其余三个金融机构分别得到了1。商户得到多少钱由收单行和商户的协议决定,这个是看议价能力。当然,这个比例是我瞎编的,一般来说发卡行占大头(比如70%),卡组织其次(比如20%),最后才是收单行。

这就是整个银行卡刷卡流程隐藏的部分,这其中最大的收益方可能就是发卡行和卡组织,尤其是卡组织雁过拔毛的经营模式。

02

互联网时代的到来,BAT等互联网企业的崛起,改变了整个商业模式,就如同马云曾经说过的一句话:谁拒绝拥抱互联网谁就会死。当然有些夸张了。

传统的银行体系就遭遇了互联网公司的挑战,首先银行的资金来源存款被余额宝财付通等货币基金抢走了部分存款份额,其次就是支付领域内的被强势加入支付宝微信等第三方支付渠道,而现在支付宝的花呗或财付通甚至都可以贷款了。我想,银行此时的内心几乎是崩溃的,心里阴影面积待定。

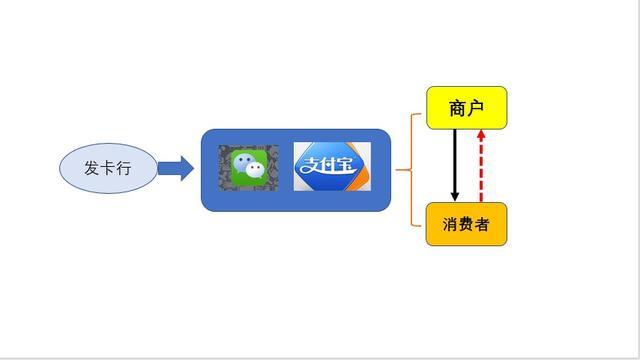

支付领域也被微信支付宝打破了原来稳定的流程,原来的四方,现在变成了发卡行—微信支付宝—商户。这样收单行和卡组织就没有了生意可做。所有人可以通过手机支付,无论是微信还是支付宝,无需刷POS机,无需带卡。如果再用个花呗就连发卡行的份额就没了,虽然还是要通过银行卡来还款。

微信支付宝在这个流程中要做的就是洽谈商户,而这基本是双赢的局面。支付宝不必说,淘宝强大的网络,商家和消费者集于一体。微信十几亿的用户,哪个商家会拒绝?

移动支付其实对整个社会经济的影响并没有那么想象的大,最大的影响就是便利,再者就是移动互联网的发展。放开支付环节的限制,移动互联网可以做到的事情更多了,利用支付的过程可以做到的事情很多。比如我们最简单的就是余额宝和理财通。其他的就不用一一的列举。

所以,支付本身没有什么,更主要的是移动支付带来的其他的红利。可怕的是目前互联网领域的任何创新都有BAT的背影,美团和大众点评,滴滴和快车,腾讯更是拥有了特斯拉5%的股份!

当然最后要说的是,我们大家都享受到了移动支付带来的便捷,同时我们也是其中的贡献者。日益发展的互联网经济正在逐渐的渗透进我们的生活,你有没有做足充分的准备呢?

(原标题:年度账单刷屏背后,你真的了解移动支付吗?)