本文来自微信公众号“Canalys”。

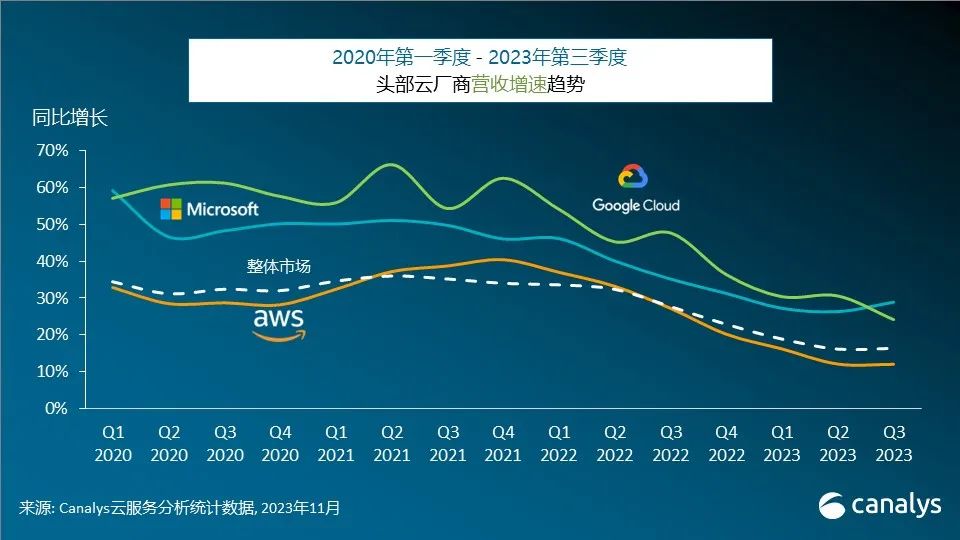

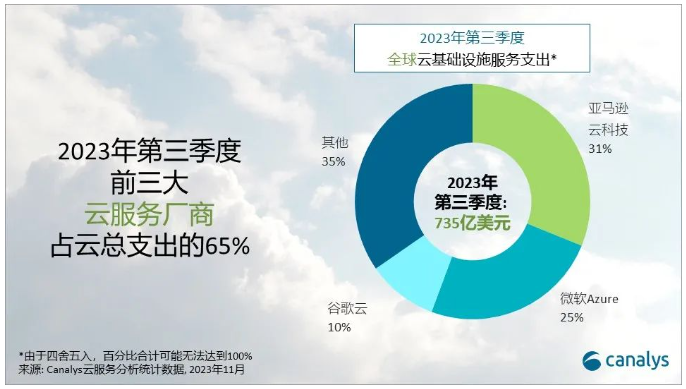

2023年第三季度,全球云基础设施服务支出达到735亿美元,同比增长16%。第三季度的增长与上一季度保持一致,市场正在进入一个稳定阶段。企业削减IT支出对云服务市场的影响正在慢慢缓解。2023年第三季度,前三大云服务厂商,亚马逊云科技(AWS)、微软Azure和谷歌云,共同增长了20%,略高于整体市场,占总支出的65%。AWS的表现与上一季度相同,微软Azure的增速则有所上升。而谷歌云在2023年第三季度的同比增长则有所下降。

得益于对AI日益增长的关注,云计算市场呈现出复苏的迹象

尽管企业客户依然在控制整体的IT支出,但云计算市场已开始展现复苏迹象,这在一定程度上得益于市场对AI的持续关注。虽然整体大环境仍在努力应对削减成本行为带来的影响,但头部云厂商本季度的表现却表明市场趋势正在发生转变。随着企业开始投资云计算以支持AI发展,对AI解决方案不断增长的需求正在逐步抵消降低的IT支出对市场的影响。

三大厂商推出以人工智能为重点的合作伙伴计划

微软正积极推动其AI产品的商业化,最近推出的Microsoft Copilot引起了客户和合作伙伴的广泛关注。展望未来,关于生成式AI的讨论将成为重要焦点,并成为渠道增长的关键驱动力。继AWS和微软在上季度推出以AI为重点的合作伙伴计划之后,谷歌云在第三季度推出了生成式AI合作伙伴计划,旨在与伙伴合作,推动企业采用其AI解决方案,包括Duet AI等。

Canalys副总裁Alex Smith表示:"生成式AI为渠道合作伙伴在新的业务增长领域,开拓了大量机会。头部云厂商及其合作伙伴可以通过识别对AI解决方案有需求的客户,同时加强他们自身的AI能力,以及提供全面的AI相关产品和服务组合,来抓住这一指数级的增长机遇,满足不断演变的需求。"

Canalys分析师章一表示:"除了利用生成式AI带来的新的商机,渠道合作伙伴还可以在内部整合生成式AI来提升生产力。要想在这个快速发展的环境中取得成功,渠道合作伙伴必须通过制定强有力的AI战略,以及投资战略性的AI合作伙伴关系来保持领先地位。"

AWS继续以31%的市场份额独占鳌头

亚马逊云科技(AWS)在2023年第三季度继续主导云基础设施服务市场,市场份额稳定在31%,同比增长12%,与上一季度持平,但仍低于整体市场。通过降低成本和提高效率的举措,AWS在2023年第三季度实现了实质性的利润改善。AWS宣布计划在韩国和马来西亚新建数据中心,以满足这些地区对云计算不断增长的需求。同时,为了应对越来越多的ISV通过AWS Marketplace加速交易的趋势,AWS对其Marketplace做出了调整。AWS承诺在未来几个月内加强AWS Marketplace和合作伙伴中心,以赋予合作伙伴更多使用AWS Marketplace加速销售的能力。

微软Azure反弹,市场份额达25%,增长率上升

第三季度,微软Azure以25%的市场份额稳居云基础设施服务市场第二位。在连续七个季度同比增长放缓之后,它的增长率有所回升,同比增长了29%。AI浪潮的影响显而易见——在9月份发布Windows版Microsoft Copilot后,云需求明显增加。2023年第三季度,微软的云订单积压量达到2120亿美元,增长18%,因此业务表现有望保持稳定。自8月起,合作伙伴已经能够使用新的Microsoft AI Cloud合作伙伴计划,该计划旨在支持合作伙伴将AI功能融入其公司内部的优势,并充分利用微软AI相关产品和Microsoft Azure提供的商业机会。

谷歌云市场份额达10%,增长低于预期

谷歌云在2023年第三季度的市场份额达到10%,同比增长24%,稳居云基础设施服务市场第三位。谷歌云的增长率低于预期,这也是近三年来谷歌云的增长率首次低于微软Azure。下滑的主要原因是企业削减IT成本措施的延迟影响。谷歌云强调其合作伙伴至上的愿景,突出强调谷歌云合作伙伴生态系统,尤其是在AI方面。它还承诺采用开放的方式进行生成AI开发,促进合作伙伴开发的AI模型与谷歌云平台的整合。

云基础设施服务

Canalys将云基础设施服务定义为在专用托管的私有基础设施上或共享公共基础设施上提供基础设施即服务(IaaS)和平台即服务(PaaS)。这并不包括直接的软件即服务支出,但包括为了托管和运营软件提供基础设施服务而产生的收入。