3月29日,移动数据分析公司AppAnnie发布了《AppAnnie 2016–2021年市场预测报告》。

以下是主要结论:2021 年全球移动应用商店下载量将超过3520 亿次,所有应用商店的总消费额将超过1390 亿美元。

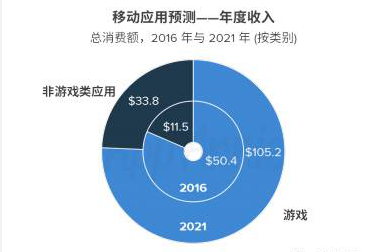

所有移动应用商店的游戏类别总消费额将于2021 年超过1050 亿美元。新闻、媒体和交友等类别的非游戏类应用消费额增长将明显加快,并将于2021年达到340亿美元。

在整个预测期,iOS 应用商店预计仍将是利润最高的应用商店,2021 年将产生超过600 亿美元的总消费额。不过,由于Google Play 和第三方Android 应用商店的智能设备市场占有率独占鳌头,用户群强势扩张,到2017 年,两者的综合消费额将超过iOS 应用商店。

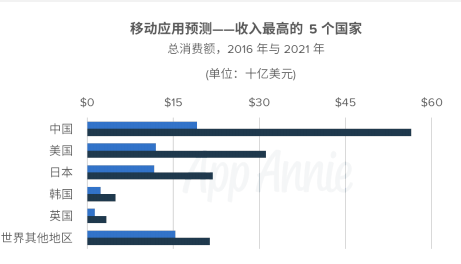

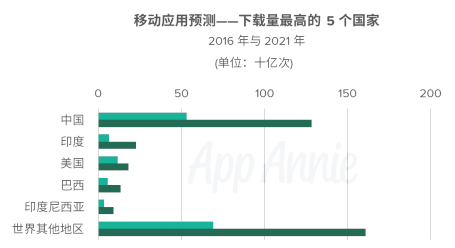

中国仍将是全球移动应用商店消费额最高的市场,2021年将超过560 亿美元。同时,在东南亚地区,智能手机的迅速普及也将推动下载量增长,其中印度的下载量将于2021 年达到近230 亿次。

应用市场:2021年收入超1390亿美元,下载超3520亿次

全球消费额则将以18%的增长率增长,2017年可达到822亿美元(亚太517亿美元,美洲191美元,欧洲、中东和非洲113亿美元),2021 年可达到1391亿美元(亚太765亿美元,美洲351美元,欧洲、中东和非洲275亿美元)。

应用商店的发展令人印象深刻,不过应用商店收入只是应用经济的一部分,与此同时应用内广告和移动商务收入也将迅猛增长(这两者不在本报告讨论范围内)。

全球移动应用商店的下载量预计将以19%的年化增长率增长,2017年达到1970亿次,并于2021 年达到3520 亿次。

直到2021 年,以中国为首的亚太地区都将是下载量和收入最高的地区。日本的每设备收入预计将达到近105 美元,依旧是亚太地区利润最高的市场之一,印度智能设备拥有量的增长也会提升下载量。

应用商店:2021年iOS收入超600亿美元,Google Play达420亿美元

iOS仍将是收入最高的应用商店,将达到603 亿美元,这离不开Apple 相对富裕的客户群所带来的每设备收入的增长。此外,Google Play到2021年收入将达到420亿美元,第三方安卓应用商店收入将达到360亿美元。

Android 设备用户群的迅速扩张弥补了其较低的用户购买力。到2017年,Google Play 和第三方Android 应用商店的收入总和预计达到410亿美元,超过iOS应用商店的400亿美元。

得益于新兴市场,尤其是印度、墨西哥、巴西和印度尼西亚的智能手机和应用保有量的增长,Google Play 和第三方Android 应用商店下载量预计将23%的年化增长率增长,并于2021年达到2999亿次。

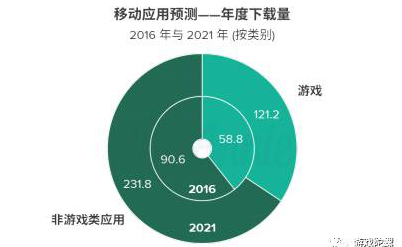

手游:2021年收入超1050亿美元,下载达1212亿次

2021 年,游戏应用仍将创造大部分的收入,总消费额将超过1050 亿美元。

很多非游戏应用都通过广告或商务获取盈利。这些渠道产生的收入更为可观,但此类在应用商店之外产生的收入不在本报告讨论范围内。不过,在线流媒体、新闻和交友相关类别应用产生的应用内订阅收入来自于应用商店收入渠道,据预测,此项收入将以25% 的年化增长率增长,超越游戏应用的应用内购买收入,并于2021年达到338 亿美元。

2016年,游戏类应用占Android 应用使用时长的11% 及所有应用下载量的39%,应用商店消费额却占到81%。

到2021年,游戏类应用下载达到1212亿次,非游戏类应用达到2318亿次。

2021年,全球5大成熟国家应用收入占总收入85%

应用商店下载量在各个国家/地区的分布相对于收入而言更为平均。2016年,全球5大国家(中、印、美、巴、印尼)占据了54% 的全球下载量,这一态势将大致维持到2021 年,这是因为中国和印度的增长抵消了5大国家之外的国家/地区的增长。

中国:2021年应用收入达565亿美元

2016-2021 年,中国的应用商店收入将以24%的年复合增长率增长,到2021年达到565亿美元。

中国在收入方面拥有几个独特优势。中国的购买力虽然尚不如成熟市场,但显著高于其他新兴市场。此外,在可支配的娱乐性支出(主要是游戏) 方面,中国与其他成熟的东亚市场具有文化相似性。这些因素共同推动每设备的应用商店支出显著增长,进而促进了整体收入增长。

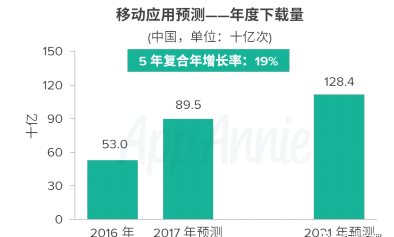

2016-2021年中国的应用商店下载量将以19% 的年化增长率增长,到2021年达到1284亿次。尽管智能手机在中国一线城市几近饱和,但是中国其他大多数地区仍然有很大发展空间。智能手机在这些地区的日渐普及将推动预测期内应用下载量的增长。

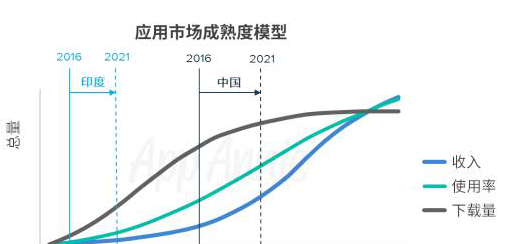

印度:2021年下载量增长3.5倍,收入仍处低位达21亿美元

大多数中国应用用户将于2021 年形成一种习惯性的使用模式,即使在下载量低迷的情况下也能保证收入的持续增长。

在预测期内印度的使用行为将逐渐成熟,但仍将处于此周期的早期阶段,下载量和收入都将从一个低起点开始迅速增长。

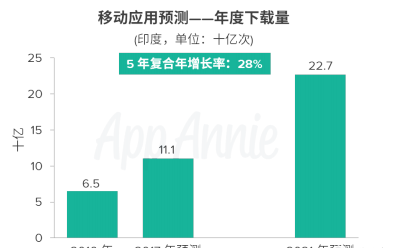

未来5 年,印度的智能手机持有量有望实现巨幅增长。预计应用商店下载量有望以28% 的年化增长率增长,2021年将达到近230 亿次。

对应用发行商的建议

应用发行商应继续投资于成熟市场,因为这些地区未来的每设备应用商店总消费额将继续迅速增长。2021年,全球5大成熟市场将占据全球消费额的85%,在规划发展策略时,这一关键统计数据不容忽视。

2016-2021 年,非游戏应用的消费额将以25% 的复合年增长率增长,而游戏应用将以16%的增长率增长。媒体、新闻和交友类别的应用发行商应增加对订阅收入模式的投资,因为这些应用类别预计将从此项收入增长中显著获益。

到2021 年,受强大购买力和文化因素影响,在移动应用商店消费额中,中国市场将占据高达41% 的比例。希望进入中国市场,尤其是希望进军游戏和娱乐类别的应用发行商,应重点关注本土化并培养合作伙伴,以弥补中国与西方根深蒂固的文化差异。

2017 年,印度的移动游戏下载量预计将增长111%,但预计全球消费额占比不到1%。预测显示,印度拥有巨大的潜力,但是游戏开发商想要在这一市场蓬勃发展,必须考虑其它盈利模式(如广告)。