本文来自中国电子报、电子信息产业网,作者/杨鹏岳。

2022年,新型显示产业在全球经济、疫情形势、供需关系等诸多因素的挑战下,经历了一次深刻的行业“大考”,产业链相关企业遭受了前所未有的经营压力,但同时也展现出强大的发展韧性。度过低谷之后,2023年成为行业一个新的起点,调整资源配置、理性有序发展、创新应用场景等成为关键词。业内专家研判,新型显示产业在2023年上半年仍将低位运行,而下半年将有望缓慢上升,实现回暖。

跨越“低谷”,下半年有望出现亮点

刚刚过去的2022年,全球显示面板产业经受了一场特殊的“行业大考”:在经历了最长涨价周期之后,全球显示市场在2022年重新步入下行周期。根据中国光学光电子行业协会液晶分会统计数据,在全球显示市场,预计2022年全年行业产值约为1998亿美元,同比下降超过20%。其中,显示器件(面板)产值约1100亿美元,同比下降接近27%;显示材料产值约766亿美元,同比下降近13%;显示装备产值约120亿美元,同比下降超过9%。值得一提的是,中国显示产业克服重重挑战,展现出强劲韧性,2022全年行业产值将接近5000亿人民币,全球市场占比超过38%。在投资方面,中国市场继续保持活力,投资结构有了明显的改善,材料方面的投资接近750亿元,首次超过了器件,投资方向明显从LCD向OLED、Micro LED及部分上游材料转移。

2022年,显示行业首次出现了面板出货量和出货面积双降的局面。究其原因,中国光学光电子行业协会液晶分会在去年年终的一次活动上总结:一是2021年行业提前消费,导致2022年需求相应下降;二是2022年全球政治经济格局的波动、全球疫情等因素,影响了供应链、市场需求、物流等方方面面。2022年第四季度,企业不约而同通过降低稼动率等方式调控产能,有效遏制了面板价格的持续下降,取得成效。但行业暂时稳定的真正原因应归功于行业自律,并非根本的供需关系。

展望2023年,半导体显示行业仍将低位运行,尤其第一季度和第二季度,市场需求依然有限。下半年能否缓慢上升,主要取决于两个因素:一是供需关系的改善。如果上半年政治经济格局改善,下半年供需关系将有望得到提升;二是行业自律。现阶段面板价格的稳定和微涨的根本原因并不是市场供需关系的带动,因此企业要深刻认识2023年的行业供需状况,从大局出发,通过市场行为保持行业自律,维持行业稳定、健康地的发展。

中国电子视像行业协会副秘书长董敏向《中国电子报》记者表示,2023年对于显示行业来说是一个新的发展阶段,中国面板厂商进一步加大市场话语权,更多显示技术会提升到一个更高的水平。小尺寸LTPO、卷曲屏,元宇宙显示的Fast LCD、硅基OLED、硅基LED,大尺寸QD OLED、印刷显示、8K超高清、Micro LED、全色激光、电子纸,以及商用场景下的裸眼3D、光场显示、透明显示、In-cell触控显示等都将扩大有效产能供给,或者实现关键环节攻关。

展望2023年,尽管挑战依旧,但接受多位《中国电子报》采访的业界人士对全球显示行业的总体趋势都持乐观看法。

京东方副总裁、首席品牌官司达向记者分享了他的三大判断。一是行业不确定性正在加速出清。经历了2022年的调整之后,随着终端厂商库存回归正常水位,行业出货节奏加速回归正常化,产业链稳定性将稳步提升。二是发展韧性和可持续性将进一步增强。面对行业“大考”,显示产业作为实体经济的代表展现出强大的韧性和弹性。三是创新驱动发展模式将成行业主旋律。经过2022年一年的沉淀,显示行业正在从原有的规模导向加速走向技术导向和价值导向的高质量发展之路,超高清、超高刷、柔性OLED、Mini/Micro LED等高附加值的高端智能终端产品将呈现更多创新突破,车载、折叠屏、元宇宙、智慧医疗、智慧零售等应用市场迎来高速发展。

“在市场需求和技术创新的双重驱动下,新兴显示技术仍将不断迭代出新,向前发展的大势不变,价值提升成为整个产业发展的关键突破口。”维信诺首席品牌官杨淑娟向记者指出。2023年有机遇,也有挑战。随着韩国全面退出LCD市场之后,AMOLED等新兴显示竞争格局必将更加激烈。2022年,韩国将显示技术列入国家战略技术。2023年初,韩国上调了国家战略产业投资收抵免税,对韩国显示行业来说非常利好,有利于进一步提升其竞争力,这也意味着显示行业竞争更加残酷。在全球经济依然承压,需求缓慢复苏的大势下,通过技术创新提升产品竞争力以获得更多市场份额尤为关键。

“可以将2023年称作一个‘启动’之年,行业结束了前一阶段的不明朗形势,面向未来继续前进。”中国光学光电子行业协会液晶分会常务副理事长兼秘书长梁新清在接受《中国电子报》记者采访时说道,“2022年对中国显示产业而言是一场大考,虽然经历了各种叠加因素的影响,遇到了极大的困难,但全行业同心协力终于走出了低谷;2023年,显示行业将处于一个‘稳中求进‘的过程,首先需要把此前造成的各种影响平复下来,同时还要把这几年在技术、研发、供应链等方面进行的积累和规划逐步展开。今年下半年起,我们有机会看到显示行业将慢慢出现诸多亮点。”

应用市场分化,车载、折叠屏成为“双引擎”

2023年,全球显示应用市场将出现分化,进一步朝着多元化拓展,但部分传统应用领域的需求会有所下滑,预计行业总体将呈现微幅增长趋势。

群智咨询总经理李亚琴此前向记者表示,2023年供应链再平衡意味着终端品牌开始理性审视自己对供应链的要求,对于安全库存水位会变得理性,对于品牌自身供应链结构、供应数量以及供应链合作关系都会提出跟过去两年不同的要求。她指出,2023年一季度还是品牌继续积极控库存的阶段。如果今年一季度继续控库存,预测到二季度主力品牌除了电视外,包括PC、手机在内的整体终端的库存会进入到相对健康的水位,真正回归到库存平衡水位。

在细分应用领域,车载显示和折叠屏手机是最值得期待的两只“潜力股”。

车载显示在行业总体承压的局面下逆势而上,2023年将呈现稳定而明朗的增长趋势。“汽车座舱正从传统液晶仪表显示时代,快速进入智能交互显示时代,车内空间大屏化和智能化已成为车载显示领域的重要趋势。”司达向《中国电子报》记者表示。车载/智慧座舱领域融合了柔性OLED、Mini LED、触觉反馈、裸眼3D等多种创新技术,大屏化、智能化趋势显现。

(数据来源:群智咨询)

近几年,受新能源汽车持续增长的积极影响,车载显示迎来了快速发展期,车载显示屏朝着多屏化、大尺寸化、智能化以及显示技术多元化的趋势蓬勃发展。群智咨询的分析报告指出,车载显示是未来长期值得期待的一个市场,并且在2026年会成长为中大尺寸市场中单一品类最大的一个应用。DSCC研究咨询显示,汽车面板将在2023年继续增长,总出货量(LCD+OLED)预计将超过2亿片面板。

目前,LGD、京东方、TCL华星、维信诺、深天马等全球知名面板大厂均已纷纷布局车载显示领域,并不断加码。从技术角度来看,未来车载显示屏技术仍以传统LCD显示技术为主,LTPS LCD车载显示面板作为a-Si LCD下一代车载产品的升级,其发展趋势十分明确,而针对AMOLED、Mini LED、Micro LED等高端显示产品,各大面板厂也在加快开发进度并逐渐开始量产应用,未来将成为高端车载显示发展的方向。

业内专家指出,车载显示行业呈现稳中有升的发展趋势,随着汽车智能化的推广,车载显示新技术的应用将在未来5-10年蓬勃发展。

除了车载显示,折叠屏也是2023年的增长点之一。杨淑娟向《中国电子报》记者强调,折叠手机已经成为目前市场换机需求的主要动力,主流品牌厂商纷纷在折叠领域布局。群智咨询分析,智能手机面板中,机会点来自折叠屏手机。2022年全球折叠屏手机出货量约为1400万部,2023年将增至2300万部。而根据CINNO Research数据,2022年中国市场折叠屏手机销量达283万部,同比大幅增长144.4%。按照各个季度数据来看,国内折叠屏手机销量已连续9个季度同比正增长。

行业竞争加剧,VR显示成“技术练兵场”

2023年,多种显示技术继续并行发展,且将提升到更高水平;与此同时,不同技术路线之间的竞争也将加剧。VR显示由于集聚了Fast-LCD、硅基OLED(Micro OLED)、AMOLED、Micro LED等各具优势的新型显示技术,成为显示产业的“技术练兵场”,相关企业纷纷竞相布局。

“显示无处不在”的时代已经到来,而元宇宙万物空间互联的愿景,给显示技术赋予了无限想象和发展空间。在此背景下,作为元宇宙入口的VR/AR显示,其前景被行业长期看好。研究机构Omdia预测,2023年,包括AR、VR和MR在内的广义扩展现实(XR)设备出货量将达到2400万台,同比增长67%。而根据Strategy Analytics预测,到2024年VR/AR硬件设备的市场存量将从目前的5000万台翻番至1亿台。全球知名消费电子终端大厂的积极态度也给行业给出乐观预测提供了支撑:2023年,索尼PSVR 2、苹果公司的混合现实(MR)头显和Meta Quest 3等关键产品以及HTC预计将推出的新品,将助推新一轮VR/AR显示的增长。

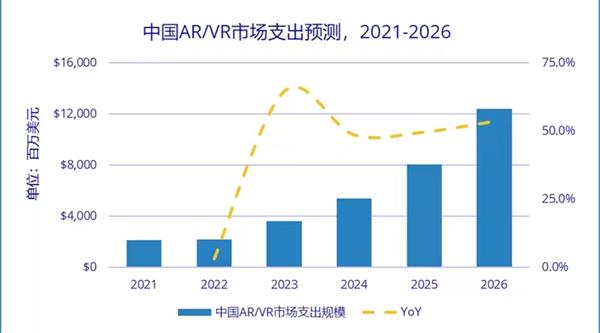

(数据来源:IDC中国)

值得关注的是,在行业快速发展的同时,我国围绕新型显示形成了全球少有的超大规模内需市场。在政策方面,去年11月,工信部等国家五部门发布《虚拟现实与行业应用融合发展行动计划(2022—2026年)》,提出“到2026年虚拟现实终端销量超过2500万台”的具体目标,并将近眼显示技术作为关键技术融合创新工程,重点推动Fast-LCD、硅基OLED、Micro LED等微显示技术升级。同时,要求提升全产业链供给能力,推进4K以上新型显示器件的量产规模等。随着政策的出台,VR产品需求将持续释放,带动相关产业链迅速发展,作为VR产品核心器件的微显示产品也将迎来高速增长。

展望2023年的显示行业,TCL华星CEO赵军在接受《中国电子报》记者采访时特别提到了元宇宙这个趋势。“有人说下一代互联网一定是3D形式的,人们不再隔着电脑屏慕进行工作和社交,而是沉浸在3D世界里来获得前所未有的虚拟现实体验,并且激发前所未有的创造力。”赵军认为,如果把元宇宙比喻成一个虚拟数字世界,那么其中的核心硬件就是VR显示器,是拥抱这个虚拟世界的核心生产力工具。而TCL华星对自己的定位就是专注地去做好这个生产力工具。

“2023年,随着全球市场和需求逐步复苏,显示产业将会释放出新一轮爆发力。Mini/Micro LED技术更迭发展,元宇宙和虚拟现实产业大势所趋,新应用场景不断挖掘,显示产业前景广阔。”利亚德集团董事长李军向《中国电子报》记者表示。2017年起,利亚德就开始布局虚拟现实产业。通过收购美国NP公司,凭借全球领先的光学动作捕捉技术,利亚德迅速完成VR业务战略布局。

展望2023年,整个新型显示产业无疑将面临诸多挑战,而拨开云雾之后,出现在眼前的定将是灿烂阳光。

展望2023年,业内专家也给出了一些建议。一是期望显示产业有序发展,区域集中,主体集中,避免低端、无序竞争。二是鼓励面板企业牵头上游关键材料、核心装备厂商组建创新联合体,进一步推动核心基础元器件和重大装备发展。三是中国显示企业要锻造一些“杀手锏”技术,巩固制造和工艺方面的核心能力,拉紧与国际产业链之间的依存关系。四是显示产业和企业能够调整资源配置,积极创新新型的应用场景,实现功能整合。五是期望头部企业从顶层做好各种下一代显示技术的统筹,以及知识产权和技术专利的布局。六是显示产业作为科技工业的排头兵,推进全生命周期全流程的绿色低碳技术应用,成为“碳中和”大势下的“先行者”。

“行业增长模式正在发生深刻变化,正在脱离原有的围绕价格、产能、规模的粗放型竞争,回归到以客户和市场需求为导向;同时,行业更加关注技术和品牌带来的高附加值,转向更健康、可持续的发展模式。”司达向《中国电子报》记者说道。