本文来自AI芯天下,作者/方文三。

全球缺芯引发的产能危机尚在延续之时,市场供需失衡的另一层效应也在显现,由于智能终端出货量骤减,部分类型芯片的砍单风险正在上升。

终端电子的砍单风暴已刮至半导体供应链,半导体局部供应链订单出现了松动。

疫情退散后电子终端产品需求收窄

根据TrendForce最新研究报告,2022全年,上半年修正主要因疫情冲击经济导致,下半年修正则凸显通胀危机,全年智能手机生产总数预测将下修至13.33亿台,且不排除后续仍有下调空间。

疫情宅经济极大带动了笔电需求,但经过两年多的疫情常态化,笔电的需求也开始缩减。调研机构集邦咨询已将原先2.38亿台的出货预期也下修至2.25亿台,年减8%。

苹果预计将AirPods今年的产量下调约1000万副,原因是预测需求温和,希望降低库存水准。

国内5G芯片订单在春节过后就已经出现砍单,联发科、高通等芯片厂将首当其冲受到影响,也会对日月光投控、京元电等封测协力厂形成压力。

最新调查显示,联发科和高通已削减下半年的5G芯片订单。

联发科中低阶产品Q4订单调整幅度达30%-35%;高通则将高阶Snapdragon 8系列订单下调约10%–15%。

目前SM8475与SM8550出货预估不变,SM8550出货后,既有的8系列将降价30%-40%,以利清库存。

终端下滑导致的手机芯片砍单潮

终端销量下行趋势的迅速传导,也令手机芯片的供应商遭遇近年来最寒冷的春天。

在砍去1.7亿部产量后,据郭明錤测算,小米、OPPO、vivo、传音、荣耀今年的预估出货量分别约为1.6亿部、1.6亿部、1.15亿部、7000万部、5500万部。

三星今年出货量目标也下调约10%至2.75亿部。

而在芯片侧,机构数据显示,联发科已将2022年全年智能机芯片出货量预期小幅下修至5.7亿—6亿组。

其中天玑9000芯片的全年出货量或从1000万套缩减至500万—600万套。

高通方面则可能会在SM8550今年底出货后,将SM8450与SM8475降价30%—40%,以利于出清库存。

此外,机构预测,全球CMOS芯片今年出货量可能会降四成,只有去年的60%左右;CCM(摄像头模组)与镜头出货量预计在今年第三季度减幅将达20%—30%。

相应行业及企业受到波及

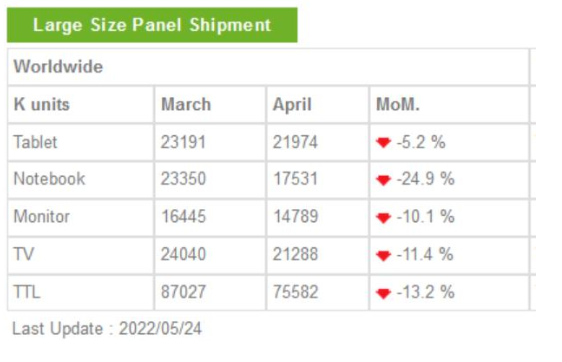

疫情带来笔电、监视器、电视等需求大好,如今需求热潮退去,尤其面板市况大幅修正,导致驱动IC芯片订单也应声而跌,已有驱动IC厂大砍晶圆代工投片量,幅度高达20%-30%。

晶圆代工厂订单下滑之外,相关的IC封测企业订单恐也会被波及。

根据市场调研机构CINNO Research发布的数据,2022年第一季度,中国内地市场智能手机SoC(系统级芯片)出货量约为7439万颗,同比下滑14.4%;

3月单月出货量同比下滑高达24.7%,环比下滑幅度也达14.6%;

同期全球AMOLED智能手机面板出货约1.52亿片,较去年同期下滑8.0%,较去年第四季度环比大幅下滑28.4%。

郭明錤认为,5G芯片前置时间长于一般零部件,从砍单情况来看,甚至2023年Q1需求都难以改善。

总体来说,5G芯片与相机相关均为手机关键零部件,而国内安卓手机品牌的这两项关键零部件出货趋势一致,今年消费电子或旺季不旺。

一端沉默,另一端需求旺盛

但纵观整个半导体应用领域,也有一些领域对半导体的需求仍十分旺盛,如电动汽车。

据TrendForce集邦咨询数据显示,2022年第一季新能源汽车(包含纯电动车、插电混合式电动车、燃料电池车)销售总量为200.4万辆,年增长80%。

其中纯电动车(BEV)的成长力道最强,销量高达150.8万辆;插电混合式电动车(PHEV)则为49.3万辆。

新势力汽车拉动了如传感器、功率半导体、MCU等半导体产品的出货量需求,且从当前最新市场情况来看,汽车芯片的产能仍远不能满足要求。这些产品的产值有望提升,弥补一部分半导体的订单损失。

结尾:产业面临的拐点讯号

①交期:预计模拟芯片、MCU、电力功率芯片、FPGA、网络芯片等汽车及服务器领域的短缺零部件,交期将从Q1的40-50周,逐季减少3-5周,今年Q4将达30周。

②库存:预计全球逻辑芯片库存月数未来或将超过合理水平。2021年底库存水位不及3.5个月,全球合理库存水平为4个月,国内为5个月,目前已达6.5个月。

③扩产:预计2023年,8寸成熟制程及12寸先进制程扩产幅度符合需求增速,但12寸成熟制程扩产增幅(同比增长16%)将超过需求近8个百分点。

④营收:由于终端需求疲软,智能手机、笔电、电视、成熟消费电子产品的芯片营收同比增幅将低于10%,甚至或将衰退。

部分资料参考:芯师爷:《半导体供应链涌现砍单潮,谁最伤“芯”?》,华尔街见闻:《半导体“砍单潮”要来了吗?》,官网财经:《半导体“砍单风暴”正在来袭》,21世纪经济报道:《全球消费电子需求低迷供应链受困待解》,芯智讯:《中国手机厂砍单2.7亿部》