回顾2019年的机器人行业,经历了大爆发到长低迷的变化,这一年贸易战爆发、科创板开闸、外资巨头换帅、价格战硝烟再起、工业互联网全面开花,机器视觉融资此起彼伏……

随着机器人进入百家争鸣的时代,在变化的背后,行业进入新一轮的洗牌期,驱动产业进行新的变革。同时,机器人的国产化率也在稳步的提升。2019年经常被问到的一个问题是,哪些行业还有机会。这背后核心的问题是,机器人行业怎么发展?国产机器人的出路在哪里?

行业的发展必然会有周期性的迭代,伴随着机器人产业洗牌重塑的蜕变。其中能够真正预见周期并顺应周期的企业,才能够脱颖而出。

基于此,昨天下午高工机器人开设了2020年首场微群分享会,高工机器人研究所所长卢彰缘于高工机器人产业群+CEO群进行同时直播,以下为此次分享会内容:

GGII观点:过去增量市场大爆发的时代一去不复返,将进入存量市场争夺与细分增量市场卡位的新周期。

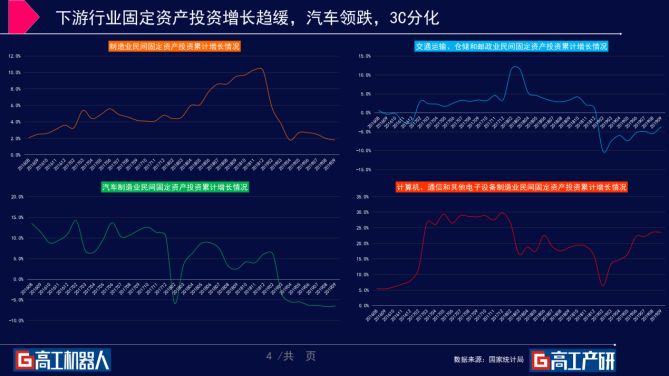

从现有的下游行业固定资产投资情况来看,整个制造业延续相对低迷的态势。汽车行业比较突出;仓储物流运输行业呈现一个小的回暖迹象,但是增速依然较低;3C通讯设备领域受益于5G的带动,已经持续向好的方向发展。

从细分产品来看,智能手机、无线耳机、智能手表这种可穿戴产品有望新一轮的爆发,核心逻辑是5G进程的加快,在贸易战的大背景下,苹果和华为双巨头都在持续推进各产品层面的创新,所以对供应商的培养和扶持力度将会加大。订单是一方面,另一方面是你应该往哪个方面去改进。

不一样的冬天

具体到机器人行业,大环境不好的时候才是真正看出企业内功差距的时候。GGII将其分为三类:少数企业,提前布局,多手准备,持续创新,营收规模持续增长;大部分企业,受到宏观环境的影响,需求萎缩,订单锐减;个别企业,内忧外患,资金链紧张异常。

虽然同样是过冬,但是方式完全不一样。

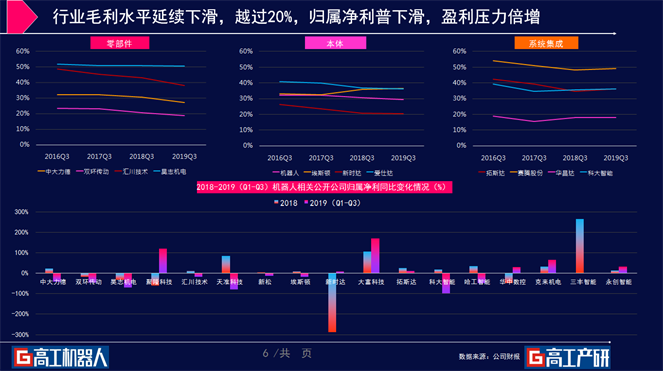

从上市公司前三季度的数据来看,零部件和本体大部分企业的毛利水平都在下降,有的企业已经越过了20%的安全线,系统集成器的毛利水平基本与去年持平。

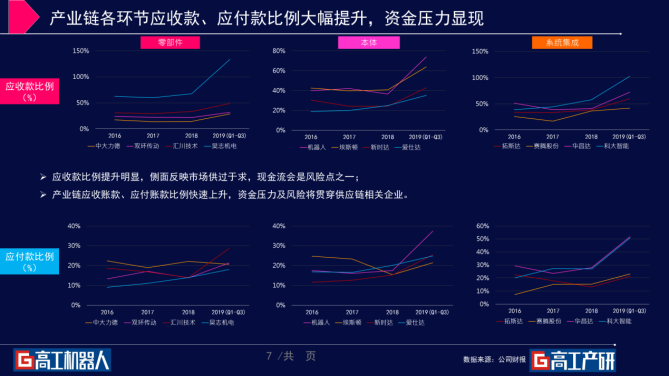

从应收款和应付款比例来看的话,2019年前三季度的上升幅度十分明显。也在侧面反映出市场的供需关系资金压力还有较大风险。对整个产业链来说,这预示着现金流将会是一个很大的风险点。

预计2019年,中国机器人的销量15.3万台,同比下滑2%左右。从细分产品来看,四六轴机器人呈现出比较明显的下滑态势,协作机器人、并联机器人因为市场基数较小,另外应用场景还在不断拓展之中,所以在未来,我们觉得这两个细分领域的会呈现相对良性的增长。

国产化的稳步提升

之前的国产份额呈现出波动态势,在2018年开始上升,就可以判断出随着汽车行业的需求萎缩,外资厂商的销量下滑将进一步扩大,四大家族预计2019年会下滑到36.5%的水平。那么外资厂商肯定会寻找新的一个应用领域,预示着未来国产厂家将会直面外资厂家。

从细分的产品领域来看,国产SCARA、协作机器人占比增长较快,国产多关节机器人的进步相对比较缓慢,我们预计到2023年有望接近50%的一个水平。

走出去

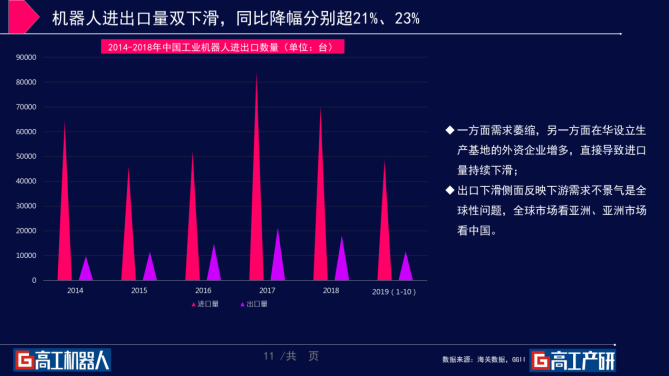

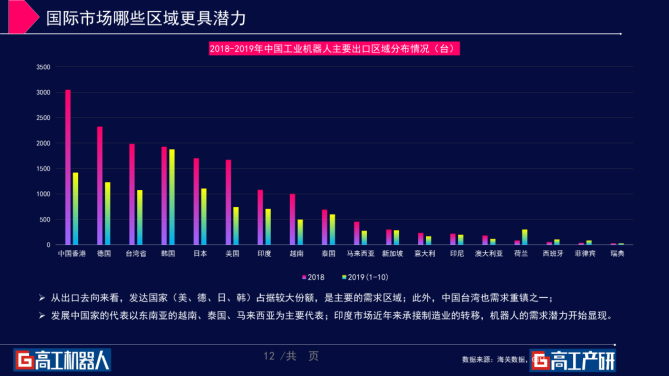

2019年,前十月份的中国进口工业机器人数量已经同比下滑21%。预计全年同比下滑在20%左右。与此同时,出口量也在出现一个大幅的下滑。侧面已经反映出需求不振已经是全球性的问题。中国作为全球最大的工业机器人市场,风向标的引领效应十分明显。

从数据来看,2018年出口厂商有22家,占比9.2%,2019年前十月份出口厂家占比是12.8%,表示国产厂商已经开始不断的走向国际市场。在未来,我们觉得会有越来越多的国产厂商会走向国际,从出口的趋向来看,美、德、日、韩的市场会占据一个相对比较大的份额,此外,中国台湾也是需求的重镇之一。

发展中国家以东南亚的越南、泰国。马来西亚为代表,印度市场近年来也开始承接一些制造业的转移,机器人的需求的潜力也开始显现,而且取得了比较良性的效果,可以持续关注。

低价竞争

机器人价格呈现出逐渐下滑的态势,各类细分产品的下滑趋势也是有所差异。从数据来看,2009年整体的机器人均价下滑10%左右,其中协作机器人、并联机器人的下滑幅度会更大,达到13%左右的水平。侧面反应这两个细分产品领域的国产化进程加快,竞争也会更加的残酷和激烈。

我们讲国产化率的提升,必须要讲到国产零部件的发展。国产零部件厂商的发展不断加快,首先基于本体厂商支撑的成本压力日益的凸显,另一方面是国产零部件性价比逐年提升,进口替代的效应正在从点到线到面。

过去几年国产零部件厂商价格下滑幅度相对比较明显,很多厂商也是通过价格迅速打开市场,但是我们觉得未来价格的边际效应正在逐年的递减。单纯依靠价格取胜,在未来的概率会大大的降低。价格战可以作为一种战术,但不能作为一种长期的战略。

软硬结合

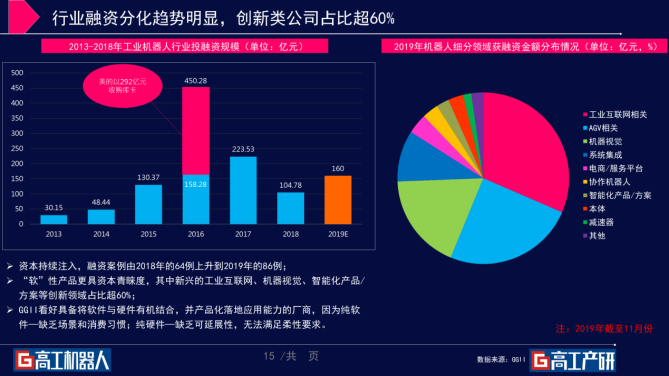

从行业融资的情况来看,2019年机器人行业融资额还是有一定的提升。资本更加青睐于软件类的产品,其中像新兴的工业互联网、软件产品方案这种创新领域的占比超过60%。

但是我们更倾向于“软硬结合”的厂家,因为我们觉得不管是纯软件还是纯硬件,都会有先天的短板。单纯软件在中国是缺乏一个场景还有消费习惯;但是纯硬件,它的延展性、柔性都是没法满足的,这两者的结合应该会是未来的一个趋势。

价值回归

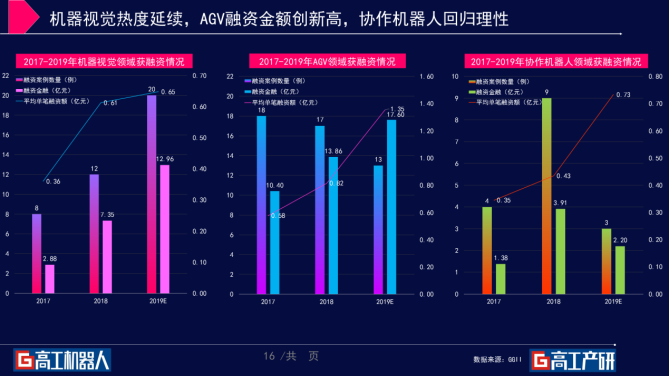

从融资的角度来看,协作机器人、AGV、机器视觉案例与金额还在逐年的提升,热度有望延续到2020年。

AGV融资数量出现回落,融资金额也达到了一个新的高度。这说明资金开始向头部企业去聚拢,马太效应开始显现。AGV价值回归速度加快,很多还没有实现产业化的厂商,今后融资的难度应该较大。

从市场层面来看。产品分层——场景分层——客户的分层——市场的分成,这是一个逐步递进;从应用的角度,电商到产线的转移是一个小的趋势,从国内市场到国际市场的延伸,也是很多头部企业在做的事情;从技术层面来看,SLAM技术的不断发展是有目共睹,激光、视觉等多传感器融合是当下的趋势。

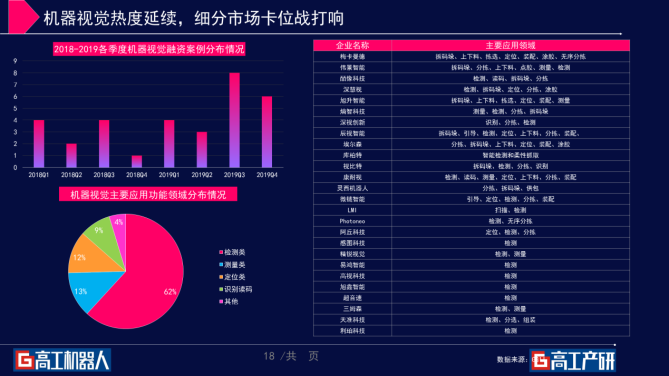

机器视觉企业很多,应用也很杂,主要分为检测、测量、定位、识别、读码等几种。相互之间的主要障碍是工业算法,敲门砖则是你的相关案例。我们了解到几乎每一家厂商都有烂尾的项目,所以我们认为当前中国机器视觉行业还是处于一个早期的卡位阶段。

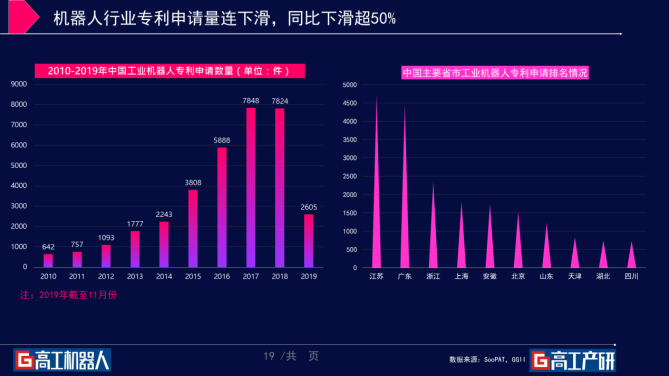

从专利申请数量上来看,2019年呈现断崖式下跌,预计下滑幅度超过50%以上,从专利申请的这个区域分布来看。江苏、广东、浙江、上海位居前四,这与工业机器人产业的分布基本一致。

去年科创板的推出,在一定程度上也是引起了很多企业对知识资产的重视,对于有志于进入国际市场的厂商,专利的布局将会是重中之重。

行业特别差的时候,能够把别人熬死,行业特别好的时候,你能够获得更多的优势,可以跑赢别人。老玩家败于趋势,新玩家败于大胆。时间和周期我们都是需要去相信与敬畏的。坚持做对的事,坚持做难得事,坚持做需要积累的事。

群友提问:如何解读专利申请量下跌这么多?

卢所长回答:开源节流的当下,研发投入的降低可谓是无奈之举!简单总结是因为没钱投,不愿投,不敢投!

群友提问:投资对集成商领域未来有无积极变化?

卢所长回答:从资本的流向看,集成商的吸引力在降低。

群友提问:哪个领域盈利最多?

卢所长回答:体量上是集成,盈利水平(毛利)的话是因企业而异。

群友提问:未来集成行业从用量或销售量来看,除汽车和3C行业外有哪些新兴需求领域?

卢所长回答:行业在细分,我们不在笼统的说3C,3C中也有细分的机会,如明年的无线耳机,智能手表等产品,所以建议是在细分领域中寻找机会。

群友提问:如何看待人机协作机器人大载重,长臂展的发展方向?

卢所长回答:协作机器人的长臂展,大载重可以说是2019年的一个现象,各家代表厂商均有推出相应产品,其中分两种情况,一种是主动的延伸产品体系,为扩充协作的应用领域,原来可能只是和小六轴竞争,未来可能就覆盖到中负载六轴了。另一种是被动追随,看友商有自己也做,回归到本质,有没有需求,能不能创造价值才是关键。