背景:

传统银行网点业务办理模式:客户填单、客户签字、柜员盖章、客户领取回单,一成不变的柜台和品种繁杂的单据已经固化了人们对银行的印象,面对传统业务受理效率低、耗费纸张、存储不便利、调阅不灵活灯问题,运营无纸化应运而生。它是将客户资料电子化、凭证电子化、印章电子化和回单电子化在无纸化环境中进行的一种简洁高效、绿色环保的新运营模式。而赞同公司研发的运营无纸化系统,不仅仅是柜面无纸化,更支持全行级无纸化建设,其中包括:C端控件模式、联机服务模块、夜间批量生成等多种处理模式。能为客户解决传统纸质凭证所带来的各种弊端问题,实现高效快捷、绿色环保的全新运营理念。

运营无纸化这个绿色环保的新运营模式是以后的银行业的发展趋势吗?

运营无纸化简单概述就是在客户办理业务时实现电子化,在业务处理的过程中不产生纸质凭证,从而做到提供办理效率、节约纸张、节约存储成本、方便后续调阅。

从行业背景看,商业银行面对日益严峻的同业竞争和互联网金融发展带来的压力,以及客户对金融服务体验持续走高的期望,运营无纸化既为行内节约成本、又提高业务办理效率,提高了客户体验,新一代运营无纸必然是后续银行的发展趋势。

从市场实际情况看,赞同柜面无纸化解决方案一经推出,便受到多家银行客户的青睐,先后有十家以上银行客户采购了我司的解决方案,同时还有大量潜在客户,一直与我们保持交流,对无纸化功能表现出强烈的兴趣。

赞同凭证无纸化解决方案作为银行业创新服务的一大进步,相信将会带动更多银行机构加入,从而带动整个银行业“无纸化”服务的全面推进。

在业务场景里,运营无纸化与传统的银行网点业务办理模式有何不同呢?

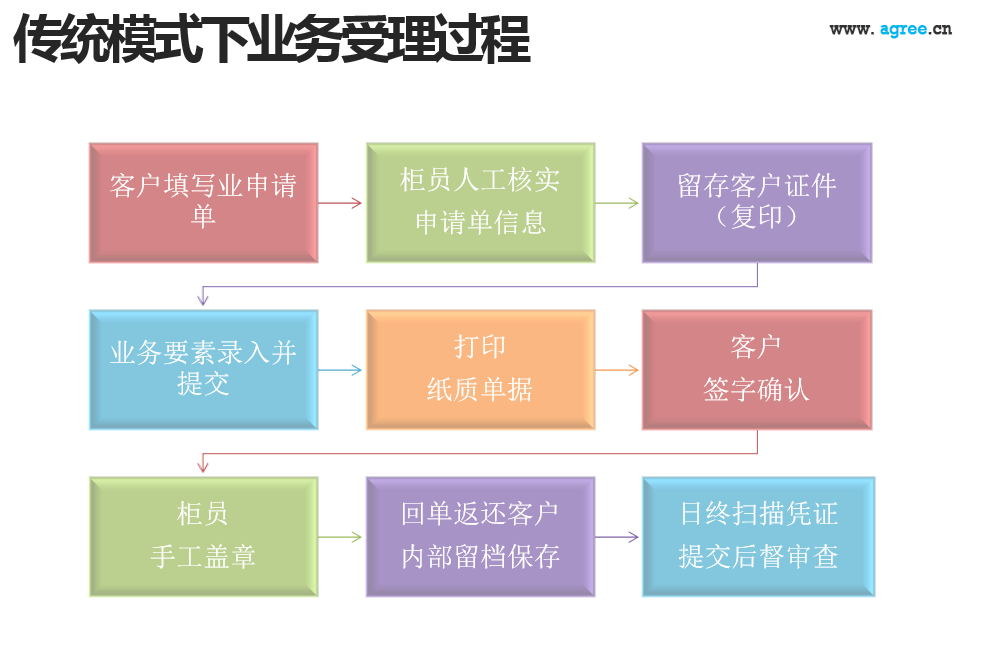

传统银行网点的业务办理流程,如下图

运营无纸化与传统的银行网点业务办理模式区别在于:传统的银行网点业务环节对人工操作的依赖很严重,比如客户证件的复印留存,凭证盖章时的用章申请及保管收纳,都需要人工进行处理,一方面大大降低了业务办理效率,一方面也给业务办理带来许多不可规避的风险。

柜面凭证电子化解决方案能为银行带来什么效益吗?

柜面凭证电子化解决方案的主要效益包括:

(1)提高效率:电子化业务模式下,减少了凭证填写、凭证打印、凭证在柜员和客户间来回传递及确认的时间,简化业务流程,提升柜员办公效率,增强客户业务办理体验。

(2)降低成本:银行不再需要印制大量的纸质凭证,不需要消耗大量纸张,不需要再保管大量的纸质凭证,也不需要将纸质凭证扫描成影像保存,可以节省由于纸张消耗、凭证印刷、凭证保管、凭证扫描等产生的大量成本。

(3)便于查询:业务办理完成后,即可通过电子凭证关联的业务数据查询凭证,同时电子凭证也可以实现全文检索,便于通过模糊方式检索需要的电子凭证、对凭证进行调阅。

(4)提升风险控制:在业务办理过程中的印章使用、电子凭证生成,全部通过系统自动登记并关联,后台稽核人员即可通过相关交易信息及电子凭证,实现业务的准实时稽核,从而极大提升业务稽核的时效性,有效防控业务操作风险。

运营无纸化解决方案的业务场景是怎样的呢?

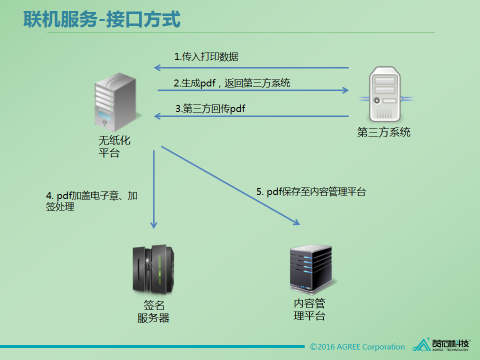

客户进入网点办理开户,首先在电子填单设备上进行预填单,办理业务时系统直接调出预填单信息,柜员无需根据纸质填单信息再次进行录入,交易时柜员通过二代证阅读器或高拍仪设备采集客户身份证件影像,为客户进行影像留存,交易提交前系统将重要业务数据发送至柜外清设备,显示给客户以供确认,交易成功后,系统生成电子凭证文件并推送至柜外清设备以供客户进行电子签名,客户签名确认后,系统将客户签名数据及电子印章数据合成至电子凭证中,柜员确认签名无误后,电子凭证将发送至后台存储系统进行保存数字签名等操作,提交成功则整套无纸化业务流程结束。

在开发过程中,它的难度在哪里?

运营无纸化整个业务场景其实比较易于理解,初看整个的解决方案内容并不十分复杂,但是在各个技术细节上我们还是做了很多的研究。

以电子凭证PDF的合成技术为例,我们先后尝试了ITEXT框架、POI框架、OPENOFFICE、PDF PRINTER、PDFBOX几种合成技术,后续因为种种原因废弃了,但最终在产品部的支持下选定一种PDF格式描述文件,支持格式排版、重构、图层嵌套等等,作为无纸化方案PDF生成的主要技术。

办公电子化的实现,在金融行业才刚刚起步,近两年才开始出现,涉及到的相关技术概念较新,有些涉及到高新技术,我们对此了解十分有限,可参考的案例非常稀少,国内相关技术资料缺失严重,一些技术难点只能自行攻克,技术实现难度较大。

国家对电子化办公的法律法规也并不完善,解决方案的设计需要有充分的考量,需做到万无一失,保证客户利益,避免不必要的纠纷。由于金融行业电子化办公起步较晚,而在其他领域已经完成电子化改造的实施公司,对我们形成了极大地冲击,竞争压力巨大,迫使我们必须不断赶超创新,丰富并完善我们的解决方案。

运营无纸化,将给银行带来哪些改变?

电子印章作为无纸化办公的一个重要环节,技术起步较早,在我们电子印章实现方案中,加强了对印章的管理及凭证印章关系的串联,并使用自主研发的算法生成出印章防伪码,使印章通过业务防伪码与所办理的业务相关联,更增加了渠道服务化的功能,使包括柜面在内的各个渠道的每一次涉及用章的业务办理,均能做到用印可查,每一个电子印章都能关联到具体的业务流水或数据,这是传统模式下通过人工盖实物章所达不到的。

电子签名是电子凭证留存环节中的一个重要技术点,按照国家《电子签名法》的要求,我们通过具有三级压感识别功能的电磁设备,采集出客户签名的矢量数据(如矢量点的坐标,压感值,点与点之间发生的时间差等),并使用我司自主研发的算法进行矢量还原,将客户签名的笔迹、笔锋尽可能真实地进行重绘,留存于电子凭证中,同时也会将原始数据进行保存,并与电子凭证建立关联。通过业务数据可查询到客户的签名数据,这是传统模式下所难以实现的。

通过办公电子化,我们将三代电磁压感柜外清设备及平板设备推向银行柜台,这种设备具有安卓等智能操作系统,设备功能更加丰富,可实现的功能也更加全面。而随着现代化电子设备的发展,人机交互的模式也更加被人们所青睐,而且更加友好,在提升银行柜台体验的同时,也为银行移动办公及营销业务的实施,带来了更多地便利及可能性。

传统纸质凭证流落在外,可通过一些手段进行修改,为造假带来了便利及可能,使银行利益造成不必要的损失。我们生成的电子凭证文件,都会使用具备国家CA认证资质的厂商提供的数字证书进行数字签名,签名后一旦原文件被修改,文件完整性即被破坏,同时文件修改记录也会显示在原文中,一眼便可识别,还可通过验签技术校验真伪。数字加签后的电子凭证原件留存于行内,客户可通过其他渠道进行查询、调阅,一旦修改便可通过数字签名认证技术校验出真伪,规避了凭证被篡改的风险,避免了不必要的业务纠纷。

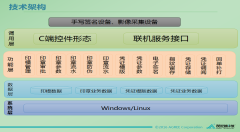

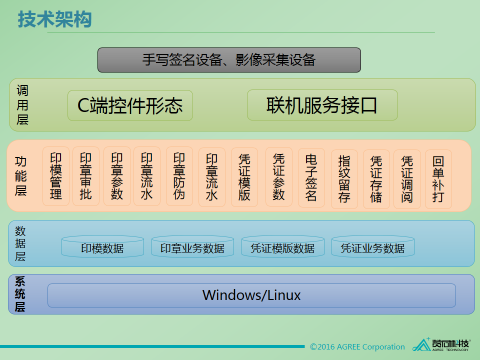

技术架构

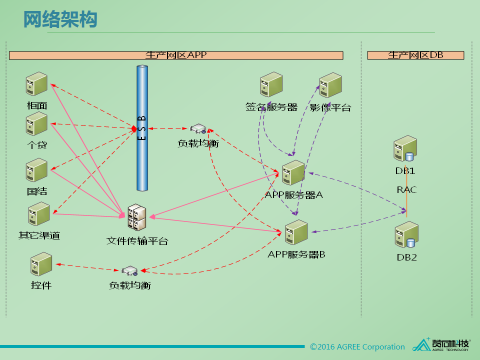

网络架构

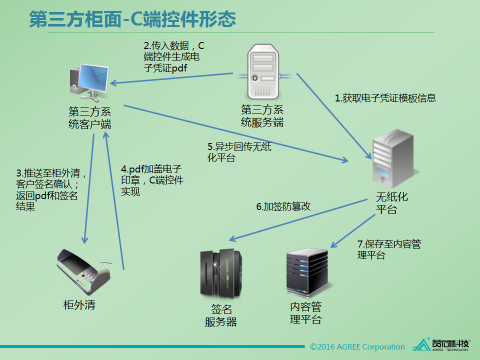

第三方柜面-C端控件形态

联机服务-接口方式