说到公有云提供商,国际上不得不提的就是亚马逊的AWS。

作为全球最大的IaaS厂商,AWS一家占据了全球公有云服务市场的45%,远远超出第二名的Azure(仅占7%)以及其他所有公有云提供商。

那么,承接了AWS在中国全部业务的光环新网,这一块业务的收入会爆发吗?

先说结论,如果不发生太多不确定性事件,未来三年AWS中国收入年化增长60%不大。

一、中国的IaaS行业:未来三年增速仍在30%以上

在一个高速发展的市场中获得市场份额,相比于在一个已经饱和的市场中抢夺份额,无疑要容易的多。好在,中国的IaaS市场,还是一个高速增长的市场。

根据华泰整理的数据,2018-2020年中国公有云增速年化约35%的增长,到2020年约600亿元市场空间。

而2017年,目前的预计中国IaaS市场约246亿元;同期阿里云收入112亿元,占据半壁江山。而根据光环新网的2017年年报,AWS云计算一块2017年的收入不到14亿元,只占阿里云的1/8。按照年化60%的增长速度,2020年,AWS在中国的营收大约是60亿元。这一数字,在当年中国IaaS市场中只占据10%。无论是在国内的市场份额,还是未来的市场空间,目前看都不是问题。

二、AWS高速增长的依托:高性价比,核心技术指标全面领先

俗话说,打铁还需自身硬。在已经被阿里云占据了50%份额的中国IaaS市场,AWS凭什么脱颖而出?

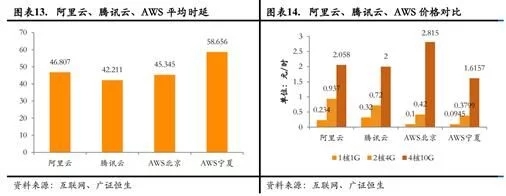

性能。

在中国,提到IaaS云服务,阿里云自然不用说,腾讯云近期势头同样很猛。但是在AWS面前,作为云计算后辈的阿里云和腾讯云在性价比方面总体上还是甘拜下风。

结合广证恒生的数据,以及各机构评分和论坛反馈,AWS整体性能最为稳定(使用几年仅出现一次网络波动),且整体价格最为便宜。

平均时延上,AWS北京胜于阿里云,略逊于腾讯云;价格上,AWS的1核1G服务器与2核4G服务器相比于阿里云和腾讯云几乎都便宜50%以上。

任何一个产品,性能和价格都是硬道理。AWS不仅在性能上领先两位中国区的巨头,价格上还相对较低。理论上来说,AWS抢占乃至替代阿里云和腾讯云的份额,似乎是非常自然的事情。

但事情并没有这么简单。

三、AWS在中国发展的劣势:背景、接受度和不确定性

(1)背景:外资背景阻碍部分订单获得

AWS的外资背景,是其在中国市场扩展之中绕不开的问题。由于AWS的外资背景,云这一块基本不可能像阿里云、腾讯云、华为云一样拿到政务、金融以及大型国企的订单。而这一部分订单,由于规模原因,其对于云计算的使用量不会少;同时,由于数据量很大,处理要求高,这些客户对于云计算的需求也很高。因此,这类客户其ARPU将远远高于一般的企业。但是,AWS拿不到。

(2)接受度:外资加牌照限制导致和客户合作缺乏

同样是由于外资背景,之前几年由于牌照限制,AWS在中国没办法发展新增客户。2017年底正式拿到牌照以后,AWS面临的环境是已经和很多客户有过充分合作的阿里云和腾讯云的竞争。阿里云和腾讯云,即使本身性能没那么好,鉴于其接地气的布局,也可能可以通过其他的方式争取到客户的合作。

因此总体来看,目前用户对于AWS的接受度相对可能没有那么高,推广起来需要更多的销售费用。

好在,公司目前已经成立的专门的销售团队,并且计划将已有销售人员的数量扩充一倍以上。如果营销实力过硬,接着AWS本身的性能优势,接受度这一块未来可能是最容易解决的问题。

(3)不确定性

这一块,主要是当前形势的原因。虽然可能性不高,但是一旦放开AWS完全进入中国,或者完全禁止AWS进入中国:且不说其对于AWS的影响,无论哪种可能,对于光环新网的AWS业务都是毁灭性的打击。关键在于,只要存在这种预期(尤其是禁入),AWS扩展客户就很困难:一旦禁入,相当于之前搭建AWS云架构的成本都变成了沉默成本。

四、公司怎么说?

根据公司的业务布局,公司预计AWS每年增速能够达到100%以上。但是,结合上面三点劣势,在当前不稳定的环境下AWS收入增速预计不会这么快。

一季度,公司AWS业务收入4.9亿,同比增长70%。不过注意到,这70%有不少是去年年底拿到牌照后以前积累的无法注册的用户过来注册和签约。由于一季度拓展的客户需要未来几个季度才能够上云,因此关注中期和三季度业绩,就可以对于未来AWS业务的拓展情况做出简单判断。目前来看,60%的年增速应当是一个合理偏保守的估计。