最近,北京、上海的地铁站出现了这样铺满的红色广告,天猫和苏宁的应用Logo上都出现了“4·18家电节”字样。

海报上统一地把这两个公司的名字“天猫 & 苏宁”放在了同等大小的位置上,但这场大促销很难被看作是纯粹的“电商节”。

这两家公司除了在各自渠道同时展开电器产品的促销,线上线下价格一样,还承诺“上午买、下午到”的物流策略,在天猫买的促销电器,附近的苏宁店会当天配送到家。天猫和苏宁基于线上消费数据推出了3C家电榜单,还挂进了北上广深宁杭等主要城市的苏宁门店。

地铁站内4.18家电节的红色广告

其实这样的合作不是第一次了。从2015年8月阿里巴巴成为苏宁第二大股东开始,这样的不分线上线下的大促销就一个接一个的做,到了双十一、6·18这种电商集体大促的节日,苏宁也成为阿里巴巴在线下最大的活动商铺之一。

中国的电商巨头入股乃至并购线下的超市、百货商场,正是从2015年8月京东与永辉超市的那次战略合作开始的。

从那以后,阿里巴巴入股苏宁、三年后收购银泰、控股三江购物、与百联达成战略合作,京东到家与达达合并、获得沃尔玛入股,电商巨头都在去往线下。

4月10日,京东CEO刘强东在自己的头条号上宣布未来五年京东将在全国开设一百万家便利店,其中一半在农村,就是给中国县城里的小卖部做招牌,旁边写上京东,同一天,京东还宣布要在3年内建成5000家母婴体验店。

电商的故事总是类似。

上周五,有消息称美国东北部的批发型超市Wholesale Club准备以40亿美元的价格卖掉自己,最大的潜在买家则是美国的电商老大:亚马逊。

更早一些时候,彭博社援引知情人士消息称,亚马逊有意竞购在美国20个州拥有门店的有机食品超市Whole Foods。此前,亚马逊也曾在去年秋天考虑过收购Whole Foods,但并未实行。

从购物中心到超市再到社区里的便利店,原本电商试图取代的实体商业并没与消失,而是成为了电商的合作伙伴。

事情怎么会变成这样?

中国最大的两个电商都是怎么做线下的?

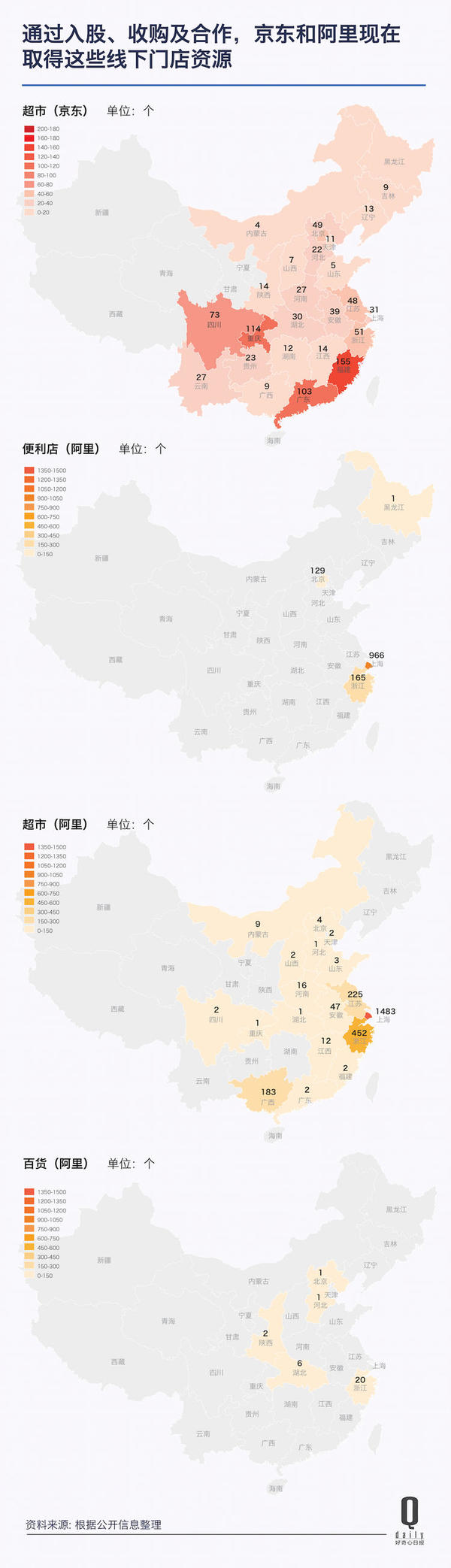

不算筹备中的百万便利店,阿里巴巴和京东已经各自通过入股和合作等方式与数百家线下超市、便利店建立合作。

只统计通过公开资料查询到、按省市划分的门店数量。百联集团按华东、华北等形式划分,故未做统计。

2015年8月7日,京东宣布与永辉超市达成战略合作,它将以每股人民币9元的价格认购永辉超市10% 股份,交易总金额为人民币43亿元。京东谈到的战略合作,是指借助永辉超市已有的采购渠道,提高商品供应链管理流程。协议达成后,京东可以向永辉超市派驻董事。

4天后,阿里巴巴宣布283亿元入股苏宁,成为后者第二股东。同时苏宁也斥资140亿元认购阿里巴巴发行的新股。动用过百亿元资金相互持股,能说明苏宁、阿里对彼此间合作的重视。

都是百亿级别投资,阿里和京东不约而同选择入股自己不擅长的行业领先企业,来“补缺”——自己哪一块产品供应链建设方面的不足,经验不够,就投资什么。

比如京东的渠道优势及配套仓储体现在手机、电器、电脑这类3C产品以及图书、音像、居家用品等对保质期、新鲜度几乎没有要求的产品,但在作为永辉超市主要收入来源的生鲜、加工食品和食用食品,京东的供应链和仓储建设仍处于起步阶段。在永辉2016年493亿元收入中,前述三种商品大类占了90%。

截止到去年年底,永辉超市在国内2.8% 的市场份额排到第五,接近于家乐福的3.1%。投资永辉,京东除了能获得生鲜商品的渠道,还有望接触到那些每天到永辉分布在全国477家门店的消费者,他们中有些人可能此前不会去电商买东西。

永辉超市内景

相对的,阿里巴巴投资的领域正是他们“鱼龙混杂”的电子电器领域。

谈到在淘宝买电子产品,“水太深”可能是多数用户的第一反应。“是不是翻新”、“配件保真么”、“保修多久”则可能是人们在淘宝买3C产品最关心的几个问题。阿里巴巴投资苏宁、双方战略合作,苏宁去天猫开旗舰店,在一定程度上缓解淘宝、天猫3C产品质量参差不齐的的情况。

至少当时的投资市场也是认可这桩交易。阿里和苏宁宣布合作事宜后,阿里股票涨了2%、京东跌6%。

这“补缺”还体现在电商覆盖率更低的农村市场。在2015年投资收购竞争中,阿里和京东都分别自建渠道,在农村卖货,只不过到目前为止,他们的成绩还很难对比。

京东从2014年年底开始在县级城市开设京东帮服务店,截止到去年10月份已经有1700家门店。这些店面,主要用于县乡级城市的物流配送、安装、售后维修以及营销推广。

“京东帮”线下店

阿里巴巴的农村淘宝计划,则是在2015年开始的。根据浙江省相关部门与阿里巴巴的合作协议,阿里巴巴计划在全国建立1000个县级“村淘”中心、10万个村级服务站,每个村淘中心,都有一个“掌柜”帮村民代买商品、代卖副产品。

只不过现在这个计划已经完成多少,阿里自己还没有公布数据。

阿里和京东这场线下开店的竞争,在2016年来了一次大升级。在同一年间,他们都宣布了与大型购物中心、连锁超市的合作。

在国内电商市场拥有超过50% 份额的阿里巴巴在这块明显走得更远,不少长三角大型百货公司、超市以及便利店背后都有阿里的投资。

其中最大的一单是百货公司银泰。2016年11月投资三江购物、银泰商城,分别拿到前者在杭州170余家超市资源和银泰在国内46家百货购物中心。

今年2月,阿里又宣布和中国最大零售集团之一百联集团达成战略合作,阿里不仅要通过百联旗下的超市把货卖到线下,联合百联店供应链和物流,还打算打通双方的会员体系,用上支付宝。

阿里巴巴、百联集团高层在上海签署战略合作协议

百联是长三角第一大的超市集团,在国内总共拥有超过5000家门店,包括联华超市、华联超市、世纪联华等不同规模超市,这几家市值总和在310亿美元。此外上海第一八佰伴、东方商厦、永安百货、上海虹桥友谊商场等商场,也都属于百联集团。

现在,算上苏宁、百联、银泰、三江,阿里已经在华北和长三角地区拉起了一个不小的阵营。

京东的策略则更偏重于超市。从去年开始,有了沃尔玛的投资和线下店合作,京东也在进一步扩展自己的到家服务。

2016年6月,京东获得了沃尔玛40亿美元投资、占股12.8%。

按照京东的说法,跟沃尔玛的合作可以使其接触到沃尔玛全球采购和供应链体系,并结合京东的全国仓储物流网络,为消费者提供海内外商品。

接下来,沃尔玛旗下的山姆会员店在京东平台上开设了官方旗舰店,沃尔玛超市则接入京东的2小时超市配送服务“京东到家”。

到现在,大半个中国的电商和线下商店,都跟京东、阿里巴巴脱不开关系。

全球市值最高的电商亚马逊也在做线下,但谨慎不少

跟阿里、京东在中国争夺电商老大不同,全球最大的电商亚马逊在进军线下这件事上来得更慢。

这跟没有什么大竞争有关。2016年,亚马逊电商收入达到了945亿美元。在欧洲和美国基本都是亚马逊的天下,在印度也逼得竞争对手缩减市值、合并。

跟京东、阿里巴巴一上市市值就超过百联、永辉超市、苏宁、国美不同,亚马逊在全球面对的线下零售公司更难对付,直到2015年它的市值才超过沃尔玛。

这也让亚马逊在线下投资和常识上,显得相当谨慎。

它原本在2014年计划在纽约曼哈顿中心区开实体店,承担品牌宣传、退换货、迷你库房的职责。但2015年开出来的时候,这是一家藏身于帝国大厦对面一幢办公楼的小型配送中心,不是商店或便利店。

涉及生鲜、食品、日化用品的街边便利店,亚马逊更是一直在做实验,商店的形态没有固定下来。

如在西雅图巴拉德区一条热闹的马路旁,工人们正在完成一条附带有多个停车位的私家车道,上面还有高高的钢雨篷用来挡雨。从提交给西雅图城市规划署的文件来看,店铺开业以后,客人可以线上购买所需商品,然后选择一个提货时间到店里提货,而亚马逊员工则会把订单商品放进他们的车里。

Amazon Go商店

在西雅图另一端的索多区,还有一家亚马逊汽车杂货店也在建设之中。去年底,亚马逊在西雅图开始测试新型便利商店Amazon Go,店内使用了传感器等技术,可以让顾客结账时不用再通过收银员。

知名独立分析师Ben Thompson曾评论说,员工工资可以占美国便利店总成本13.5%。但他的分析暂时用不上,在测试了好几个月之后,如果超过20人或者消费者过快地搬拿特定货架上的商品,Amazon Go的传感器就没法正常工作了。

除此以外,还曾有媒体报道亚马逊2000家实体门店的计划——它们有的可以让消费者免排队结账,有的提供路边取货点,有的则提供类似汽车餐厅(drive-through)那样的服务:顾客坐在车里完成消费服务。

从缓慢的开店和测试进度,你能看出亚马逊对线下生意的谨慎。

像阿里巴巴和京东那样考虑收购超市,也是亚马逊正考虑的事情,上周,有媒体报道称他们正考虑买下食品超市Whole Foods。

Whole Foods内景

Whole Foods超市规模没有沃尔玛那么大,但也有4000-5000平方米,是亚马逊之前尝试过的超市面积的数十倍。它的消费者定位一直为中产阶级及以上的消费群体,商品强调绿色有机,售价也相应较高。在美国、加拿大和英国共有近500家门店。

但跟它其他线下尝试进度缓慢类似,亚马逊似乎没有对这宗收购那么激进。这个传言去年秋天就有了,Whole Foods市值107亿美元左右,营收160亿美元。目前还不知道亚马逊准备出多少钱竞购。

为什么要做线下店?一个原因是,物流成本越来越高了

只是,在让传统大型超市和购物中心流失顾客之后,为什么电商还在考虑进军线下?

最重要的原因可能是物流成本带来的压力。

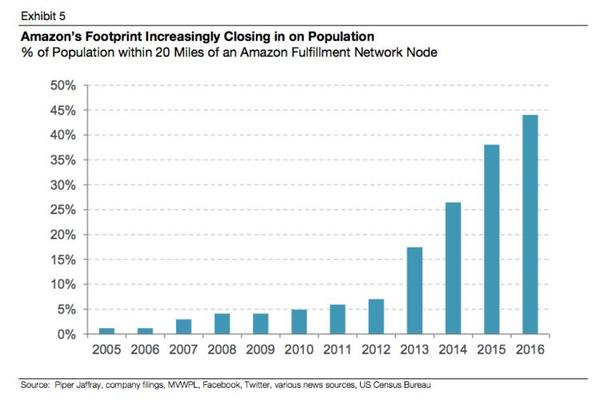

亚马逊这几年快速扩张物流配送中心,今天居住在亚马逊配送中心方圆30公里以内的美国人口比例,从2014年的26% 提升到44%,为6000万名Prime会员提供两天到货服务。

2005年至今,生活在亚马逊配送中心周围20英里(约30公里)的美国人口比例。

而京东的物流网络建设也追着亚马逊的足印快速扩张。京东销售的日化用品、3C产品、书本文具等品类繁杂但不追求保质期、新鲜度的产品,已经可以通过覆盖中国2600余个县市的物流网络,进行仓储配送。

但资本支出和物流配送时效回报,也是有极限的。

亚马逊2016年花了174亿美元(约1200亿元)在仓储、物流配送商,2015年这个数字是132亿美元。

如果把数字看得更细一点,2016年第四季度亚马逊为每笔订单支付的费用已经占订单金额18%。2014年同期这个比例是14%。

而对食品保鲜要求极高的生鲜食品,亚马逊要向消费者额外收费才能提供服务。除了Prime会员每年99美元的年费,亚马逊的Fresh服务每个月还要收取15美元的费用。

在为网络食品杂货服务AmazonFresh投入了将近十年的资源以后,亚马逊只取得了缓慢的进步。熟悉公司食杂业务运营情况的人士表示,公司很难在这项业务上取得盈利,因此这项服务在新区域的拓展非常缓慢。

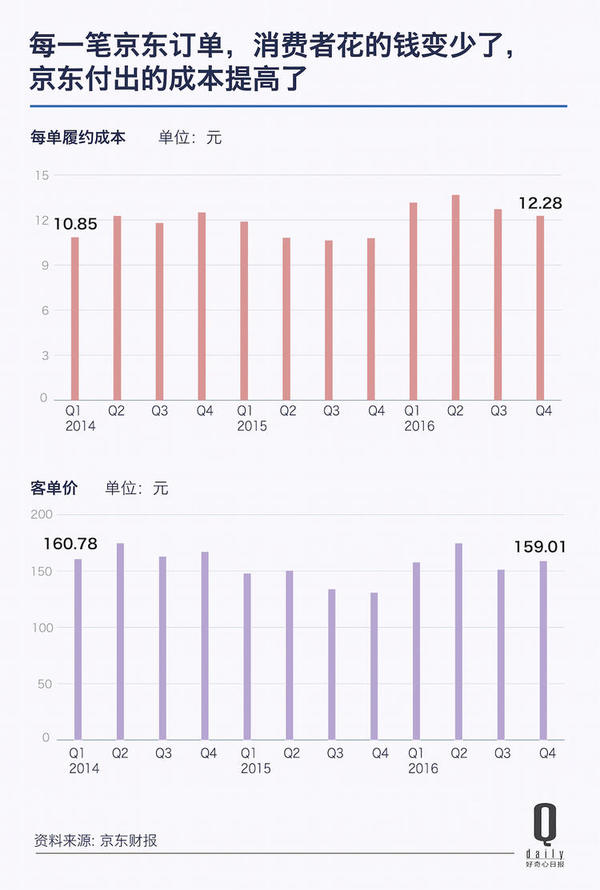

京东也是面临同样的问题。现在你收到京东包裹,上面依旧印着“多·快·好·省”。

京东在为消费者提供一天三次送货、中大型城市隔天到货的服务背后,是其为每笔订单支付越来越高昂的成本。

从2014年第一季度至2016年第四季度,京东每送一单货的成本从10.85元上升到12.28元,而它每件商品的销售收入却从160元降到159元。订单履约成本占收入的比重呈逐年上升趋势。

但即便这样,还是没有办法提升生鲜食品的购物到货需求。

因为生鲜、冷链产品如果要保证产品品质,重新建设或者至少要对现有物流网络进行改造才能用。这么做所耗的成本也很高。过去三个月内,京东连续三次调整了运费标准,最近的一次,就是将生鲜商品与其他商品的配送费用分别计算。

京东生鲜负责人王笑松说,“生鲜和其他品类的不同在于会受到更多的地域限制,比如江苏无锡的水蜜桃非常好,但运到北京可能就坏了,只适合在华东地区进行区域性销售。“

所以在配送成本以外,生鲜食品还面临损耗较大的问题。彭博在一篇讲述亚马逊进军零售业的文章中提到,亚马逊食品腐烂率是普通超市的两倍,经常有顾客收到发霉的草莓。

京东和亚马逊每年分别花了上百亿人民币和美元物流、仓储费用,但只靠线上的力量,仍做不好生鲜。

电商有触及不到的人群,而且是一大群

通过互联网和电商来触及的消费者数量,跟线下相比始终有限。

消费者产品研究公司TABS Analytics去年进行了年度调查,虽然像亚马逊这样的公司做了很大的投资,但频繁网购杂货的顾客还是只有4.5%,仅仅比四年前的4.2% 略微上涨。

这不仅是美国的电商公司才会遇到的问题。根据中国国家统计局2016年的数据,网络购物交易规模,只占社会商品零售总额的12.6%。尽管份额低,这个数字的增长也不快,只比2015年增长了2%。

尽管亚马逊已经拿下了美国70% 的网购市场,而阿里巴巴和京东一共拿下了80% 的中国网购市场。但对于整个国家的零售业来说,这也只是一个小份额。互联网改变了零售业的经营方式,没有实体店的租金和更低的人力成本成就了电子商务的早期发展,而现在,互联网用户的特点又反而束缚了电商发展。

亚马逊仓储物流中心(Fulfillment Center)

尼尔森《网络购物者趋势研究》报告显示,“2016年,中国价格敏感型购物者的比例从15% 上升至19%,这些网购者年龄较大,35岁以上居多,学历以及收入较低,通常对商品价格最为关注,选购商品时通常会先考虑价格。”

电商网站的价格战、打折促销成了最有效提升这群网购用户的消费欲的手法。“68% 的购物者会在商品打折或促销的时候网购”、“购物节的渗透率在网购者中高达95%”,但对于电商公司来说,价格战带来的,也只有更低的客单价,以及更多次的物流配送……除了交易总额,也就是流水的增长外,没有其他好看的数字了。以京东为例,进入2016年以后,其收入增速正在下滑。

同样的故事也发生在了小米公司身上。这家80% 的手机通过电商渠道销售的公司,早期因为电商而减少了线下店和铺设代理分成渠道的成本,但在互联网购买手机的用户对于“性价比”、价格的关注,也成了小米公司的困境。从2015年开始,京东开始做线下家电专卖店,而几乎是同时,小米也开始跟苏宁、国米等线下电器渠道合作销售手机。

一些品类也只有线下才能卖得更好

不是每个种类的产品,都能够在电商上卖得好。例如服饰这样的品类,电商引发冲动消费的作用不一定足够。

为了让自己靠近时尚行业,亚马逊赞助了纽约男装周和印度时装周,在自己的网站推出了现场时装秀直播,制作了时尚真人秀节目,但仍有许多品牌不为所动,比如耐克、Tory Burch、Rag&Bone和欧洲许多奢侈品牌,它们要么有自己的渠道,要么担心商品被以低于建议价的价格销售。另外就是亚马逊的品牌形象,和时尚的关联度太弱。

亚马逊纽约时装装的广告背景板

京东也在做类似的事情,在刚刚结束的上海时装周上,京东赞助了三个独立师走秀,扫描二维码便可以在京东上买到设计师的衣服。而在阿里巴巴上成长起来的淘品牌,有钱了之后的最重要的计划,就是去线下开实体店。去年7月, “淘品牌”茵曼的母公司汇美集团正式向中国证监会提交了IPO申请,招股书显示,汇美筹集到的4.5亿元人民币,有30% 要拿来开一万家实体店。

去年双十一,淘品牌集体在银泰的购物中心里开了实体店,这些品牌在历年的双十一里已经积攒了在网上销售的不少经验,但是在线下,能够帮他们触及原本不在电商平台买衣服的那部分人。

最终都是解决增长的问题,但是做线下的生意也不一定能解决所有问题

但无论是出于物流成本上涨、扩展用户和产品种类的需要去攻占线下渠道,归根到底,着急的都是“增长”问题。

从2016年年中开始,阿里巴巴开始不再提供交易额 (GMV)数据,一部分原因是高速增长的GMV数据,不能再持续了。

这个词表面意思是销售额,但其实也包含了取消订单金额、拒收订单金额和退货订单金额等数据,是一个阿里一直爱用的指标,虽然它很膨胀。但随着中国GDP增速放缓、核心业务增长放缓、难以根治的假货问题……GMV预计增长率也不再维持高增长。

于是阿里巴巴换了一个故事,改成“每天有多少人打开天猫和淘宝”这样的衡量标准了。

对于要追赶阿里的京东,情况更不乐观。

它追赶阿里巴巴的速度也变慢了,京东的收入增幅,已经从2015第一季度的62% 掉到去年第四季度的47%。

无论是阿里巴巴、京东还是亚马逊要做的是在天花板来临之前做好准备。而做好小便利店、超市这个消费频次更高的业务,来为电商业务带流量,去线下和实体店铺结合,都是解决问题的方向之一。

但去了线下,电商并不能保证就一定比被自己打败的那些线下渠道更好。

2015年,亚马逊在总部所在城市西雅图开出第一家书店,书店内准备了6000本书供顾客挑选,相比起亚马逊网站上存有的340万册图书,这个数量显然略少了点。这个亚马逊的连锁书店据说还要开上三四百家。

从书店发展到今天的电商巨头,做线上销售的好处是显而易见的:世界上任何一家实体书店都容纳不下亚马逊今天在售的所有图书,也没有任何一家超市能收纳这么多商品。

在线下,亚马逊书店的书店理论上可以触及不愿意上网买书的人群。但这些对手和被它自己打败的竞争对手之间,主要区别不过是“用自己的数据来影响书架陈列”。

号称要用技术取代店员的Amazon Go则是另一个例子。亚马逊去年年底宣布这个计划时发布了一段视频,里面顾客在货架拿了商品直接走出门就能完成付款,不用收银员也不用排队。它背后用到了人工智能识别货物和消费者。

员工工资可以占美国便利店总成本13.5%。但在测试了好几个月之后,视频里的画面没有成真,一个数百平米的店里,如果消费者超过20人或者在拿货架商品的时候速度稍快一些,Amazon Go就没法正确记账。

而目前京东和阿里巴巴投资的线下超市,与线上部分的主要联系还是通过应用把人带进店以及让配送员从超市里拿货给临近的消费者。

电商们都回头学起了曾经被自己打败的公司。但要解决增长挑战、做好线下生意,它们还得做得更多。

文内制图 / 冯秀霞