2018年9月,亚马逊市值突破万亿,是继苹果之后的第二家市值过万亿的公司,苹果历时38年,而亚马逊仅用了21年,到底是什么支撑了亚马逊的万亿市值?

让我们先回顾一下亚马逊的发展历程(下图仅列举了部分业务,见蓝色字体),亚马逊自95年成立,97年在纳斯达克上市,从一开始只经营网络的书籍销售业务,发展成为全球商品品种最多的网上零售商,并推出Prime会员服务,利用飞轮效应快速成长;这个电商巨头敢为天下先,布局云服务业务并对外推出,目前云服务业务已经成为亚马逊最赚钱的部门;亚马逊的无所不能还体现在新零售的布局,包括收购Whole Foods和建立Amazon Go等一系列动作。

图:亚马逊自上市来的营收与利润表现(1997-2017),来源:Statista与Amazon

亚马逊创始人杰夫·贝索斯进行金融科技的布局并不是偶然的,每个业务都与金融有着千丝万缕的关系,比如电商平台和新零售为支付、电子现金、借贷提供了场景,积累了用户和海量数据,云服务(AWS[1])也证明了亚马逊强大的计算能力。

本文将从亚马逊整体业务布局与金融科技产品战略(三大支柱)两大方面,解构亚马逊布局金融科技的策略。

一、亚马逊在做什么:

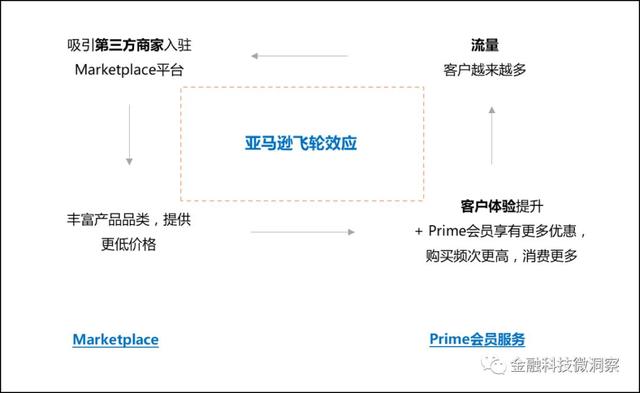

飞轮效应,各业务相互促进

亚马逊有三大业务,Prime会员服务、Marketplace(第三方卖家平台)以及AWS云服务。亚马逊每个业务看似相互独立,但其实相互融合相互促进的,当运转起来时环环相扣,相互推动,就像齿轮一样互相带动,并越转越快,这就是亚马逊的“飞轮效应”(Flywheel Effect)。2000年亚马逊上线了第三方市场Marketplace,从纯自营转变为平台式,即商户可在亚马逊平台销售商品,进入亚马逊的供应链体系中;更多的商户提供更多的选择,从而提升买家的消费体验,2005年亚马逊推出Prime会员服务,通过会员优惠进一步刺激买家消费,从而客户流量增多,反过来有助于吸引更多商户入驻亚马逊平台,由此正向循环。

图:亚马逊飞轮解读,来源:通过公开资料整理[2]

另外一个新飞轮则是AWS业务,任何商家和第三方企业可以在AWS上部署系统。目前AWS是全球最大的云计算服务平台(市场份额约44%)[3],使用亚马逊云服务的机构覆盖多个行业,包括零售、教育、制造、金融、文娱、医疗等。它是亚马逊最赚钱的业务,贡献了亚马逊绝大部分的利润,2018Q2期间AWS云服务业务贡献了亚马逊55%的利润,尽管其营收仅占集团营收12%,可见其毛利润之高。

一直以来,亚马逊探索AI和语音技术,致力于AWS、Alexa和Amazon Go商店以及其他关键项目。亚马逊的Alexa正变得越来越健谈,因为它不断地从人类数据中学习。对亚马逊来说,关键是要把Alexa变成一个庞大的开发平台,并使它成为未来应用程序事实上的语音技术。多元化业务为亚马逊进军金融做了很多的铺垫(场景、用户、数据等),还有收购Whole Foods,建立Amazon Go无人商店,这些都是金融科技实践的最佳场景。

二、亚马逊金融科技产品战略:三大支柱

电商巨头亚马逊,早在2007年将其商业触角伸向了金融服务,始于支付,近些年来也进军现金管理、借贷领域。以下内容主要以CBInsights发布的《Everything you need to know about what Amazon is doing in financial services》为素材,通过梳理亚马逊已上线的金融产品服务和布局,帮助读者理解亚马逊现有的金融科技战略与其未来在金融科技领域的雄心壮志。

图:亚马逊金融科技版图,来源:CBInsights

从亚马逊目前搭建的金融科技版图可以看出,一切都是围绕以增加亚马逊用户的参与度和粘性为战略目标展开的活动,具体而言,一是增加亚马逊平台卖家的数量以及让这些商户卖更多,二是增加平台上买家的数量并以多种方式培养用户在亚马逊生态圈消费更多的习惯,三是持续减少交易摩擦。这与我们前面提及的“飞轮效应”其实是一脉相承的。

亚马逊金融科技现有的三大支柱分别指支付、电子现金和借贷。Amazon Pay类似PayPal,购物者通过亚马逊账户在亚马逊平台或者相关的门店购物;Amazon Cash帮助用户将现金存入用户的亚马逊数字账户中使用;Amazon Lending是为亚马逊卖家提供的贷款服务和针对个人的Prime会员信用卡。

支柱一:支付(Amazon Pay)

鉴于亚马逊的电商属性,支付业务自然而然成为打响进军金融的第一枪。为了呼应亚马逊的战略目标“持续减少交易摩擦”,让支付变得更具效率和便捷性成为了首要任务。

亚马逊首款支付产品“Pay with Amazon”诞生于2007年,亚马逊在过去的十年中一直测试支付功能,经过数年的磨练与积累,目前亚马逊移动支付平台“Amazon Pay”是一款面向消费者的数字钱包,实现完成线下和线上购物支付的功能。根据亚马逊公布的数据,截止2017 年2 月,Amazon Pay 的用户数量达3300 万。

亚马逊支付也从线上走向了线下。2016年,亚马逊宣布了无人零售店计划——Amazon Go。 Amazon Go 取消了收银台的设置,用户只需下载亚马逊APP,扫描手机以授予进入店内,亚马逊基于“Just walk out”技术(采用计算机视觉、传感器融合、深度学习技术等)识别出客户拿了什么,允许客户拿了就走(grab-and-go),无需经过人工结账流程就自动完成支付。据悉,Amazon Go目前已在已经在西雅图、芝加哥、旧金山的办公区开放了7家门店,主要为附近的上班族提供快餐。

支柱二:电子现金(Amazon Cash)

2017年4月份,亚马逊推出了Amazon Cash,这款产品可以让用户在合作伙伴实体零售商比如CVS,7-11出示条码,从而将现金存入用户的亚马逊数字账户中。Amazon Cash与亚马逊电商业务形成互补,在依赖“现金交付”(如现金、礼品卡)的线下购物方式中鼓励使用“数字账户”。

2018年5月,Amazon Cash与Coinstar[4]合作,允许用户在Coinstar自助服务终端存入零钱,并可以通过Amazon Cash App进行消费。Coinstar自助服务终端通常安放在超市人流量较高的地区,该举措鼓励用户在亚马逊消费更多,这种线上线下的结合有助于增强用户在亚马逊生态圈的参与感。

尽管现在亚马逊没有宣布有多少用户在使用Amazon Cash,但可以想象市场空间仍是很大的。据美国联邦存款保险公司(FDIC)最新调查,美国约有3350万户家庭被定义为无法享受银行服务或者无法得到银行提供足够的服务。放眼全球,市场机会也很大,比如,在印度有1.9亿人无法享受到银行服务,在墨西哥有63%的成人没有银行账户。对于那些现金使用率高的国家和地区,对Amazon Cash意味着巨大的商机,因为有机会将更多消费者从线下现金交易转为电子交易。除了现有渠道(电商平台、相关的零售商超),亚马逊也在不断拓展Amazon Cash的使用渠道。亚马逊未来计划将Amazon Cash划拓展到更多高人流量的地方,比如商场、杂货店、学校等,以及那些银行服务覆盖率低的地区。

除了服务无法享受银行服务和银行服务不足的客群以外,亚马逊也把目光锁定了下一代年轻消费者,提前培养未来的主力客户群体。2015年年中,亚马逊新增一个金融服务“Amazon Allowance”,即经过父母的同意,孩子可以开立他们自己的亚马逊账户,父母可以将一些资金分配至孩子的账户,这些资金可以理解为“Allowance”,孩子可以通过Amazon Allowance进行购买商品,同时父母可以监督孩子购买了哪些商品。

支柱三:借贷(Amazon Lending)

针对中小企业(SME,Small-Medium Enterprise),亚马逊通过与多家合作行携手在美国、英国、日本和印度等市场展开贷款业务。早在2011年,亚马逊中小企业贷款在亚马逊平台推出,帮助小企业融资。据CNBC报道,亚马逊与美银美林合作,以“邀请制”发放贷款,单笔贷款金额介于1000美金到75万美金之间。从2011年到2017年6年期间,亚马逊在美国、英国和日本为2万家小企业共发放了30亿美金的贷款。亚马逊也通过与当地银行的合作,在印度、墨西哥建立中小企业贷款业务。

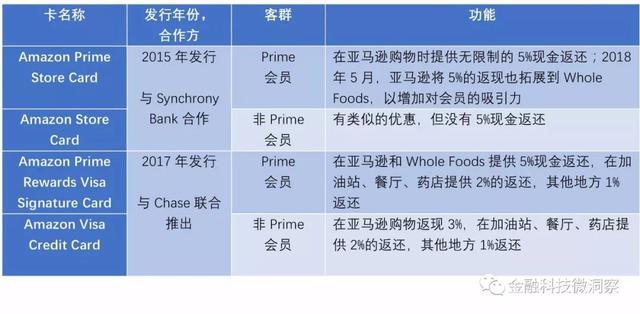

除了中小企业,亚马逊一开始就专注服务个人用户。早在2005年,亚马逊就为个人客户建立Prime会员体系,上线13年后,亚马逊在全球拥有超过1亿Prime付费会员。亚马逊通过与合作方联合发行Prime卡(信用卡性质),通过不断为Prime会员增加独家优惠,一方面吸引更多人成为Prime会员,二是会员比非会员在亚马逊商圈消费更多,粘性更高。

表:不同类型的Amazon会员卡及其功能,来源:根据公开资料整理

总结与思考

在亚马逊多元化的战略下,各业务相互融合,一切以客户需求出发,站在客户的角度进行主动创新,而这些业务恰恰为亚马逊金融科技版图做了很好的铺垫,金融又是用来支撑核心业务的发展,增强卖家和买家的参与度。

很有趣的是,不同于大多数FAMGA(Facebook,Amazon,Microsoft,Google,Apple),亚马逊更专于先内部产品研发,扎稳脚跟,再配以外部合作、兼并收购或者投资来完善整个金融服务板块。近年来,亚马逊在新兴市场快速扩张(尤其是在印度和墨西哥)。在印度,亚马逊进行了多笔金融科技领域的投资与收购(主要在支付、借贷、保险),另外与当地银行合作为中小企业提供融资。2017年,亚马逊在墨西哥推出Amazon Prime,2018年3月,亚马逊与一家墨西哥银行(Grupo Financiero Banorte)联合推出Amazon Recargable,和Amazon Cash类似,用户可以在全国便利店存入现金到借记卡中。

从各种迹象来看,亚马逊似乎也盯上了保险、抵押贷款、跨境支付、银行牌照等蛋糕。像亚马逊这样的科技巨头将继续把服务扩大到金融领域,与现有的服务进行互补和融合。

这家科技巨头不断扩张其金融科技版图,也许会为用户带来更多意料之中以及意料之外的精彩,让我们拭目以待。

参考:

《亚马逊无人店进驻美国机场 其扩张面临着什么挑战?》咏仪

《一文读懂亚马逊金融科技版图》小牛资本

《Everything you need to know about what Amazon is doing in financial services》CBInsights

《亚马逊向金融业进军预示什么》余丰慧

备注:

[1] AWS:Amazon Web Services,是亚马逊提供的专业云计算服务,于2006年对外推出

[2]《说亚马逊是个电商公司的人,根本就没看懂亚马逊》 王子威

[3]截止2018Q1全球公共云服务市场份额,来源:Synergy Research Group

[4]一家制造和销售自助硬币计数设备产品(投币机器)的公司,也是一家自助零售终端公司