在移动互联网技术和定位技术的广泛应用下,健身不再受限于时间及地域的限制,基于运动的兴趣型社群也四面开花。互联网(特别是移动互联网)独具的超链接、多媒体、低成本、随身性等特点,为运动健身行业带来巨变——健身资源被彻底激活,人们可以随时随地选择适合自己的场馆、器材、教练、教材和运动伙伴,新兴的健身市场——互联网健身行业应运而生。

互联网健身是指将互联网技术应用到体育健身行业,将两者进行创新的一个新兴代名词。互联网健身市场是指让互联网(移动端和PC端)参与到健身运动服务的环节,将线上服务(场馆信息、教练信息、运动记录、线上社交、电商、垂直社区等服务)与线下健身活动结合起来的市场。

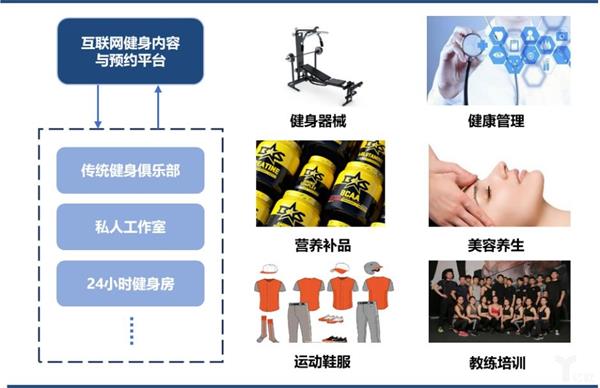

互联网健身行业分类

互联网健身行业经历了前两年O2O和“24小时自助健身”模式后,“碎片化付费”模式正成为行业热潮。精品健身工作室和自助健身房,是“碎片化付费”模式的两大代表。精品健身工作室主打“按次预约”,自助健身房主推“低价月卡”。

精品健身工作室

近年来个人健身工作室涌现,凸显了消费者对优质服务的需求和优秀教练资源分流的趋 势。私人教练健身工作室大多是原先业绩较好的门店老板独立出来经营,客源来源于之前积累的客户关系,或依托大众点评广告。相比大型健身房打造的面面俱到的健身器械和场所,健身工作室经营的内容更直接、更细致、更优秀和个性化,不同的健身工作室可开展自己的侧重点,例如体能、瑜伽、力量、减脂、康复或高水平的理论教学。健身工作室与健身房依靠重资产不同的一点是,其核心是经营者多年的从业经验和健身技术。

自助健身房

自助健身房是一种开设在社区内的24小时自助式健身房,相比传统健身房,面积更小、开店更分散,健身用户可以在家门口随时享受低价的健身。自助健身房没有驻店固定教练、没有课程推销,降低了健身创业者的门槛,也大大提高了对入门用户的吸引力。自助健身房经常作为独立私教预约上课的地点,是部分私教工作室的门店载体。目前中国代表性的自助健身房包括乐刻运动、光猪圈和超级猩猩等。

互联网健身分类

来源:沙利文研究院绘制

互联网健身行业规模

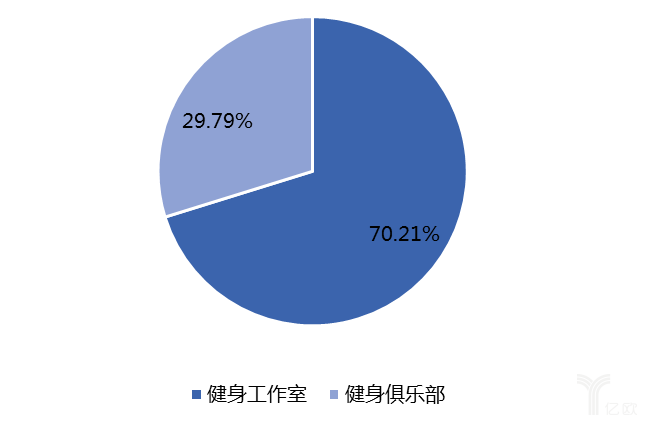

据沙利文分析,截止到2017年底,中国共有37,676家健身房。其中健身工作室一共26,414家,健身俱乐部一共有11,212家,分别占据了全部市场份额的70.21%和29.79%。由于健身工作室所需投资和训练场地规模较小,所需器械也比较少,相对健身俱乐部来说成本较低,因此有大量的参与竞争,使得目前中国健身行业主要类型依然以健身工作室为主。

2017年中国健身行业市场份额

来源:fsTEAM软件采编,沙利文数据中心编制

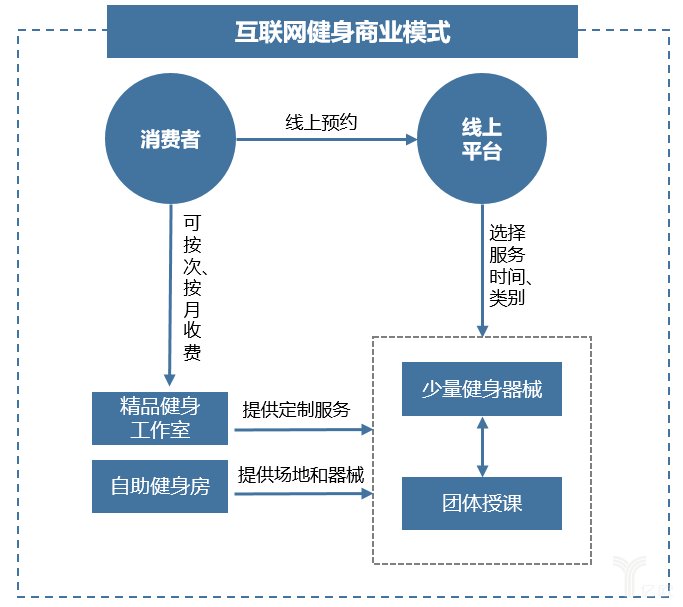

在消费升级的大趋势下,互联网健身结合线上与线下,由消费者通过网络平台预约服务时间和健身课程,再转向线下健身门店进行体能锻炼。与传统健身房最大的区别是,该类健身房强调“碎片化付费”,可按次或按月付费,主要面向无健身经验却有健身需求的人群,因“高频次、低消费”的特点为其带来了巨大用户流量。

互联网健身商业模式

来源:沙利文研究院绘制

近年来资本逐渐介入和关注互联网相关的线上健身领域,新模式下与互联网健身相关的融资项目不断出现,新兴的健身模式从2014年起跟随体育产业投资热潮经历一轮热炒,而没有持续盈利可能性的项目也已淘汰。成功存活的项目的两个特征是:拥有丰富的线上内容服务和社区交流功能;或者拥有线下场馆资源,形成行业壁垒。

中国近年来互联网健身项目融资情况

来源:沙利文研究院绘制

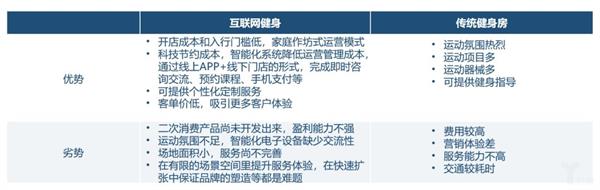

健身行业新旧模式优劣对比

健身行业的运营模式大致可以分类为传统健身房和互联网健身模式,这两种运营模式各有优劣。目前中国健身行业仍然是以传统健身房为主,虽然小型工作室的兴起可能会造成一些分流,但整体对健身房的冲击不大,而健身App的存在吸引了大量健身小白,可能为其他线下健身场所培养了潜在客户。

互联网健身与传统健身房的优劣势对比

来源:沙利文研究院绘制

传统健身房模式存在时间已久,现存的知名连锁品牌多经历过行业洗牌,形成了各自能够保证稳定经营的管理方法,形成了一定市场影响力。由于健身俱乐部的服务水平和质量倚仗教练的个人素质和服务态度,因此健身房教练的引进和流动对其是否能让顾客满意、进而增加客户粘性关系重大。事实上,健身俱乐部普遍面临优秀教练资源不足和流动性大等问题。同时每个健身房拥有大量持卡会员,有限的教练资源无法为所有会员提供足够的个性化指导,导致在服务方面欠缺,尤其对于初步接触健身的人群,在没有人陪伴和指引的情况下很容易放弃坚持,进而造成客户流失。

互联网健身模式起源于健身产业发达的欧美,这种非固定品牌和门店会籍的模式为消费者提供了更多健身选择,在传统健身房缺失的健身启蒙指引服务和健身内容方面,涌现了一批互联网创业企业,从内容和整合资源与服务的角度切入市场,填补了多年来市场供给与消费者需求的错位,降低了参与健身的门槛,吸引了更多人迈出健身的第一步,满足了客户的多样化需求。

互联网健身市场趋势

1. 供给模式的创新促进健身行业发展

就目前健身行业的供给方而言,占据较多资源的主流线下直营模式的盈利模式依旧较为单一,深挖价值的动力不足,空白市场大,供给方首选外延扩张。同时,消费者服务需求的不到满足,优质服务总体较为欠缺,或价格过高,粘性不足导致客户大量流失。就需求方而言,热潮下有所增加,但远未达到大众化的程度,真正具有持续健身习惯的人还是很少,可挖掘的空间大。现有人群对优质服务的渴求较大。

来源:fsTEAM软件采编,沙利文数据中心编制

2. 健身行业产业链多方向延伸

健身人数的增加,一线城市的健身房的选址会深入社区,健身房与开发商合作。目前健身行业衍生出不同细分领域的市场,细分领域里行业竞争的壁垒并不高。全新打造健身房时,除了健身设备之外,投入最高的就是合适的选址和员工。而在近几年健身消费群体日益扩大的情况下,新竞争者的涌入改变了原有的地方健身品牌地域性垄断的格局,健身服务愈发多样化。

由于消费需求的增长,多样性的健身行业如今所涉及的也不再局限于行业内部,赛前培训、运动娱乐Party、场馆运营培训、健身教练培训、人才招聘等在多领域交叉点的商业机会也日渐增多。健身行业并不缺少消费需求,从业者要做的,是在自我不断进步的同时,为整个健身行业创造更多的赢利点。未来产业链将延伸到服装、营养补剂、器材和健康管理等方向。

互联网健身产业链

来源:沙利文研究院绘制

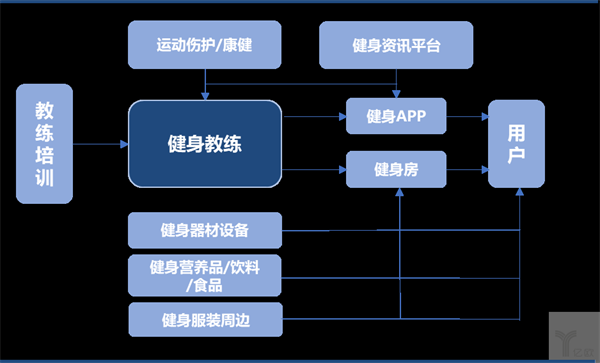

3. 健身者对教练需求日趋明显

教练是健身行业的核心资源之一。健身是一种相对专业的行为,初学者没有教练指导,不但效果不显着,还可能造成运动伤害。而教练在制定合适的运动方案上起到的关键作用,同时教练可以提供运动防护和持久的健身陪伴与督促。而目前,不论是在线上内容还是线下健身房的模式中,教练资源都是关键核心。好的健身房教练要具有一定的专业性,在保护客户安全的情况下,帮助客户达到最佳的运动状态,此外还要知道如何制定针对性训练的计划,懂得激励客户,健身初学者很容易在没有教练的指导下感到巨大的挫败感而退缩。

2022-01-18 08:38:29

2021-09-26 14:55:47

2021-07-26 09:21:13

2021-05-01 11:09:18

2021-04-29 13:22:18

2022-03-17 15:05:48

2022-03-17 11:42:43

2022-03-17 10:33:10

2022-03-16 15:35:49

2022-02-21 10:38:10