三季报密集发布即将结束,5G的商用在稳步进行中。5G技术和云技术结合,将重塑底层的垂直技术,使得传统IT向“云计算”全面转移。那么5G万物互联时代,云计算将何去何从?

招商证券通信行业首席分析师余俊在进门财经路演时认为,云计算拐点进一步确立,云巨头资本开支回暖,有望带动云产业链重回高增长轨道。

一、亚马逊、谷歌资本开支大增,拐点进一步确立

北美五大云巨头(亚马逊、谷歌、微软、苹果、Facebook)2019年Q3整体资本开支增速改善显着,拐点进一步确立,有望带动云产业链重回高增长轨道。

北美五大云巨头资本开支增速从2015年Q2开始下滑,2015年Q4开始触底反弹,历经12个季度的快速增长,2018年Q1和Q2达到顶峰,增速分别达到91.9%、62.6%。

从2018年Q2开始,受到宏观经济放缓、去库存、4G应用逐步成熟等因素的影响,增速开始回落,云厂商相继下调资本开支指引,2019年Q1,云巨头资本开支增速同比下降17.9%,环比下滑24.9%,达到2013年以来的季度增速最低值。

进入到2019年Q2,云巨头资本开支增速有所回暖,同比轻微下滑0.3%,环比增长16.0%,2019年Q3,云巨头资本开支增速改善显着,同比增长13.4%,环比增长9.0%。我们预计海外云巨头资本开支增速未来有望持续改善。

亚马逊2019年Q3资本开支同比环比增速大幅提升,谷歌同比增速大幅增加,苹果环比增速大增,facebook同比环比略有改善。亚马逊Q1、Q2、Q3同比增速分别为6.2%、9.8%、40.1%,环比增速分别为-11.9%、8.3%、31.9%,亚马逊同比环比增速在Q3实现了大幅增长。

谷歌Q1、Q2、Q3同比增速分别为-36.5%、11.8%、27.5%,环比增速分别为-34.5%、32.1%、9.9%,谷歌同比增速在Q3实现较大提升;苹果Q1、Q2、Q3同比增速分别为-43.7%、-38.8%、-8.7%,环比增速分别为-29.6%、-15.4%、38.8%,苹果同比增速在Q3改善显着,环比增速实现较大提升。

facebook Q1、Q2、Q3同比增速分别为36.5%、5.0%、5.7%,环比增速分别为-12.1%、-5.3%、-2.8%,facebook同比环比增速在Q3均实现一定程度改善。

二、5G正式商用,下游应用加速发展,流量提升明显

我国5G正式商用,参考韩国,韩国商用5G之后,立即与5G流量套餐以及内容增值服务、视听增强设备(VR头显)绑定,新应用成为5G竞争核心。4G流量套餐刚推出之时,仍以“流量”作为卖点,除了传统的语音+流量的套餐以外,主要以流量包的形式销售。

但在5G开始商用之时,韩国运营商即将流量套餐与内容增值服务、5G应用配套设备绑定,进行多方内容布局与合作,高清视频、VR/AR、云游戏率先落地,应用被提到前所未有的高度。

AR/VR、云视频、云游戏等5G下游应用发展加速,5G应用对流量带动明显,有望持续带动云产业链发展。

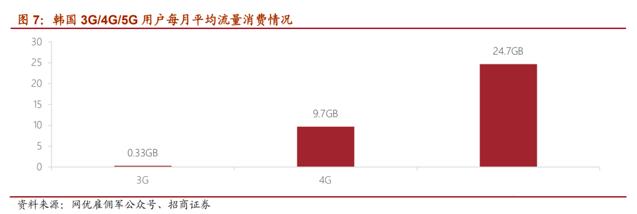

韩国自4月3日起商用5G,目前5G用户数已超300万,且以每月超100%的速度不断上升,韩国5G用户DOU(24.7GB)为4G用户DOU(9.7GB)的2.5倍,为3G用户DOU(0.33GB)的75倍,5G对流量带动明显,根据韩国某运营商的实践显示,5G和VR的重合度达到45%,根据LG U+,AR/VR流量占据5G流量20%(4G时期5%)。

进入4G后周期(2018-2019年),随着视频、直播等大流量应用的逐渐成熟,云计算的需求也略有下滑,参照韩国5G商用后,流量呈数倍增长,我们预计在5G新应用带动的流量增长下,云计算产业链增速有望持续提升。

三、云巨头资本开支回暖,有望带动云产业链重回高增长轨道

北美云巨头资本开支拐点进一步确立,这也验证了我们之前反复和大家强调的逻辑,北美云巨头资本开支有望从今年二季度开始持续回暖,有望带动云产业链包括IDC、光网络(光器件、光模块、光纤连接器)、网络设备(服务器、交换机)、云通信(即时通信、云视频)等重回高增长轨道。

1、IDC:兼具高成长与确定性,建议“双主线”布局

随着5G、物联网、虚拟现实等新兴技术的广泛商用,IDC市场有望迎来保持持续高增长。从全球来看,2018年全球IDC市场规模(包括托管业务、CDN业务及公共云IaaS/PaaS业务)达6253.1亿元,同比增长23.6%,公有云的发展是拉动IDC增长的主要原因,其中北美IDC市场保持稳定增长,基础电信运营商全面退出IDC市场,云服务商需求向主要区域市场集中。

从国内来看,2018年国内IDC业务市场总规模达1228亿元,同比增长29.8%,轻微放缓2.6个百分点,互联网行业的需求是推动我国IDC发展的主要驱动力,5G及下游应用的发展,有望驱动IDC市场稳定快速发展。

市场上优质的IDC企业主要分为自建型和定制型两种,自建型IDC卡位核心地段,盈利能力强劲,定制型IDC主要帮互联网企业代建IDC,有望分享互联网企业高成长红利。

除了云计算客户,主要金融客户、政企客户、大型互联网企业等大部分集中在一线城市及周边,云计算造成客户结构转变,使得我国IDC市场呈结构性过剩状态。

随着大批企业上云,二、三线城市IDC企业客户流失率提升,云计算企业出于成本(地多且便宜、电便宜、能耗指标丰富等)和安全等的考虑,在二三线城市倾向于自建数据中心(找定制型IDC企业代建),传统IDC企业逐渐倒闭或转型为定制化代建IDC企业。

一线城市具备客户多、网络好、人才多等优势,但从供给端来看,政策严、供给少, IDC稀缺性价值加剧,企业议价和盈利能力不断增强,卡位一线城市及周边的自建型IDC企业盈利能力强劲。

2、光模块:上游芯片厂商营收攀升,下游云厂商资本开支回暖

INPHI Corp是光模块主要的电芯片供应商,根据公司最近公布三季报显示,根据GAAP原则,公司2019年Q3营收为9423.1万美元,同比增长20.8%,超过公司预测值;前三季度营收为2.63亿美元,同比增长26.3%,增长的原因主要是公司数据中心相关业务、长途汽车和地铁的需求量增加。

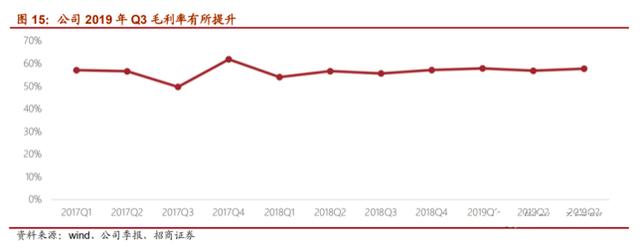

从毛利率情况来看,公司2019年Q3毛利率为57.8%,同比增长2.1个百分点,毛利率增长主要受到产品和收入两方面的影响。

公司同时公布了对第四季度营业收入的预估,营收区间为9780-10180万美元,中值为9980万美元,同比增长15.33%,环比增长5.9%。

在100G和400G光模块的带动下,以太网光模块有望走出周期底部。北美数据中心仍处于高速发展中,100G需求仍较为强劲,客户对100G等高速光模块需求仍持续增长,同时新的400G需求也不断增加,预计北美云巨头将在今年年底开启400G光模块大规模集采,明年数通市场将正式进入400G时代,有望带动光模块企业重回业绩高增长快道。

根据Lightcounting最新报告,受到云计算厂商资本开支下降影响,以太网光模块2019年市场规模约27亿美元,同比下降18%,预计2020-2024年市场规模有望快速反弹,在2024年有望达到70亿美元市场规模。

3、网络设备:全球数据流量爆发驱动网络设备持续升级

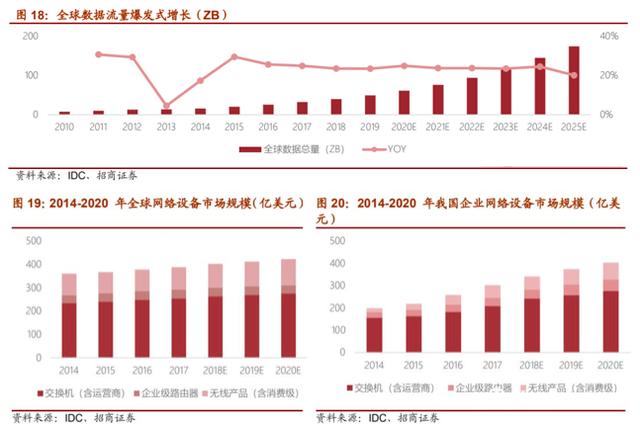

全球数据规模爆发对数据的传输、交换、处理、存储等提出了更高要求,驱动网络设备不断升级,叠加我国产业政策层面对“互联网+”的支持等,给我国网络设备行业带来了新发展机遇。

预计未来几年,我国网络设备市场规模整体呈增长趋势,且高于全球水平,到2020年,我国企业级交换机市场规模有望达31.5亿美元,较2016年增长24.5%,高于全球13.9%。

企业级网络设备行业集中度较高,呈现寡头垄断的竞争格局,思科、华为、新华三等少数几家企业占据绝大部分市场份额。

网络安全内涵逐渐延伸,信息产业自主可控,网络设备需先行,国内高端企事业客户均有不同程度使用国内企业产品的意愿,实现核心软硬件的完全自主可控在是产业的未来发展方向,网络设备国产替代加速发展,利好国内网络设备厂商。

4、服务器:云计算驱动下进入规模化发展新时代

从全球及国内云巨头资本开支增速与服务器出货量增速对比来看,二者呈强关联性,且资本开支增速比服务器出货量增速提前1-2个季度见底。从长远来看,云计算仍具备较高成长性,且未看到明显天花板,云计算的高增长拉动对服务器的需求,未来服务器行业增长空间较大。

服务器厂商核心竞争力:交付能力、软件开发能力等。不同于传统通用型标准化服务器采购的即采即用模式,大型互联网企业在数据中心建设中面临新挑战:服务器交付速度。

同时未来随着人工智能等新技术的发展,对于服务器企业软件开发能力提出新要求,具备快速交付能力、软件开发能力等的企业具备较强竞争力。

5、云视频:国家政策扶持、基础设施完善、技术革新助推

云视频会议尚处于初期发展阶段,未来空间较大。从全球视角来看,2018年全球视频会议市场规模约百亿美元,据 Frost & Sullivan 和 Global Market Insights 预测,未来增速都在10%左右,市场增速明显放缓,同时全球视频会议龙头厂商收入增速也明显放缓,而全球云视频会议领导者 Zoom 保持快速发展。

从我国发展情况来看,据 Frost & Sullivan 预测,2017年中国视频会议市场规模为110.4亿元,同比增长58%,预计2018-2023E年复合增长率为 30%,增速高于全球。

据IDC统计,当前国内以云视频会议为代表的软件会议市场规模仅1.7亿美元,但增速可观,未来5年CAGR为25%,远超硬件视频会议。预计2023年国内软件会议市场规模达到5.4亿美元,是当前的3倍。按此趋势,2025年国内软件会议市场规模有望超过硬件视频会议。

基于硬件的传统视频会议市场较为集中,格局稳定,以华为、苏州科达、中兴通讯、视联动力、宝利通等企业为主,多年来,硬件视频会议系统近80%的市场份被华为、苏州科达、Polycom、Cisco占据。

国内以云视频会议为代表的软件会议市场竞争格局分散,2018年国内软件视频会议CR6不到50%,以好视通、小鱼易连、会畅通讯等为代表的云视频会议厂商正在加大力度扩大市占率,以求在市场高速增长初期建立领先优势。

“云视频+应用”打破视频会议边界,市场空间有望达千亿。云视频应用有望从基础视频会议向泛互联网和传统行业延伸,云视频和各行业的融合加深,从泛娱乐领域扩展到在线教育、远程医疗、视频监控、社交应用等多个场景。