VR(虚拟现实)、AR(增强现实)终端产品自2015年广泛走入人们的认知以来,如今依然是投资界、产业界、学术界的重要关注领域。除了资本和产业力量所推动的市场教育之外,关于VR/AR的想象早已通过《黑客帝国》、《阿凡达》、《钢铁侠》等科幻电影作品深入人心,消费者对于VR、AR的应用想象蓄力多时,但是VR/AR终端的大规模商业化却长期面临着诸多通信、芯片、光学等领域的技术瓶颈。

尽管在5G渐行渐近之际,VR/AR终端作为重要的5G下游应用近期备受二级市场关注,但是5G解决了VR/AR技术的哪些痛点,相关的芯片、光学等技术在这三四年间又经历了怎样的升级、变迁依然是值得重点研究的方向,也是我们在这篇报告中着力关注的问题。

此前限制VR/AR产品大规模普及的一个主要原因是由于通信网络的传输能力,由于信息传输速度的限制,VR/AR产品多停留在单机的内容体验,而没有办法真正成为移动互联终端。

站在当前时点,5G网络的成熟为克服3D内容实时传输问题,以及因延迟造成的佩戴眩晕问题构建了网络环境,有望充分释放VR/AR终端的社交属性,激发快速推广潜力。

与此同时,专用的光学元件、显示方案、专用芯片的推出则为终端产品的兴起搭建了硬件基础。此外,下半年及明年华为、苹果等大品牌终端的发布有望再度提振VR行业市场热度,可以关注产业链机遇。

VR芯片、光学元件、显示屏等硬件基础已具备,VR头显重归高增长

VR硬件构成主要包括芯片、光学元件、显示屏等,在芯片环节,高通18年推出骁龙XR1布局中低端VR头显,19年推出支持5G的855plusVR移动平台定位高端VR头显。

在光学元件环节,菲涅尔透镜是解决视角场FOV和镜片重量问题的主流方案,已广泛应用于Oculus、HTC等品牌终端。在显示屏环节,除了日益成熟的柔性OLED之外,京东方所推出的FastLCD提供了可选的高性价比显示方案,已应用于华为VR2、OculusGo等。

在硬件基础的支撑下,继18年VR手机盒子产品的衰落之后,行业大规模兴起在即,信通院预计18-22年全球VR产业CAGR将超过70%。

VR内容逐渐丰富,将提供多场景应用

游戏端有望成为VR首个大规模应用场景

Steam游戏平台2018年已推出2867款VR游戏,较16年的600款提高近5倍。目前国内VR游戏用户主要来自线下体验店以及线上社交平台的双向引流,并支持玩家录制分享游戏视频将增强游戏表现力,提高对潜在用户的吸引力。

随着国内游戏厂商加大在VR行业的投入力度,我们认为更多优质的内容与产品将进入国内市场,有利于提高VR游戏市场中的内容丰富度。

根据Steam平台数据,2018年5月发布的爆款游戏BeatSaber,截止2019年1月,销量已超过100万份,带来收入超过2000万美金,为目前最畅销的VR游戏。

信通院预计18-22年全球VR产业规模CAGR超过70%

2018-2022年预计全球虚拟现实产业规模年均复合增长率超过70%。近几年科技高速发展,推动VR技术的成熟,提高了消费者对于虚拟现实的体验满意度,从而拉动了虚拟现实行业的爆发。

根据中国信通院《虚拟(增强)现实白皮书2018》数据,2018年全球虚拟现实市场规模将超过700亿元人民币,同比增长126%;预计2020年全球虚拟现实产业规模将达到2000亿元,对应2018-2022年复合增长率超过70%。

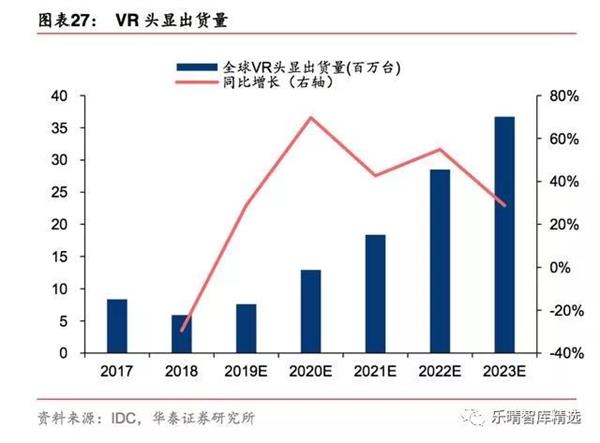

随着5G商用及VR相关产业技术升级,IDC预计全球VR头显出货将于2023年达到3670万台,对应2019-2023年复合增长达到44%;至2023年全球一体机VR出货量占全球VR出货量比例将达到59%(2017:3.6%)。

AR技术日趋成熟,2021年起AR眼镜出货量有望大幅提升

AR(AugmentedReality),即增强现实,是指在展示摄影机捕捉到的真实场景的同时,通过图像、视频、3D模型等技术为用户提供虚拟信息,实现真实场景信息的补充与叠加,从而为用户提供超越现实的感官体验。

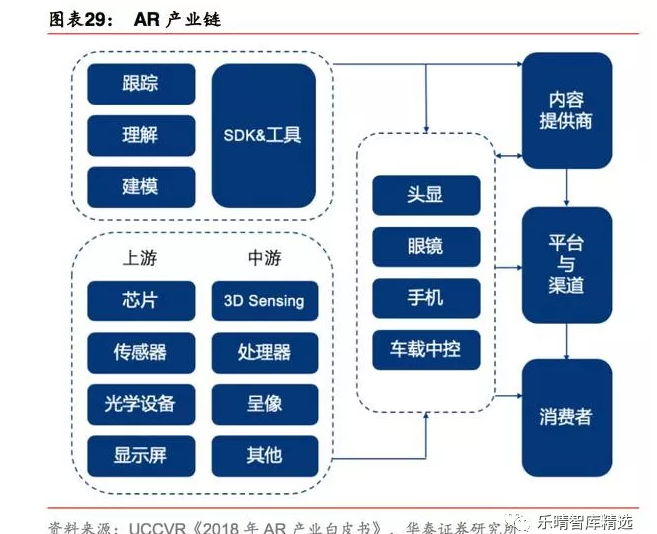

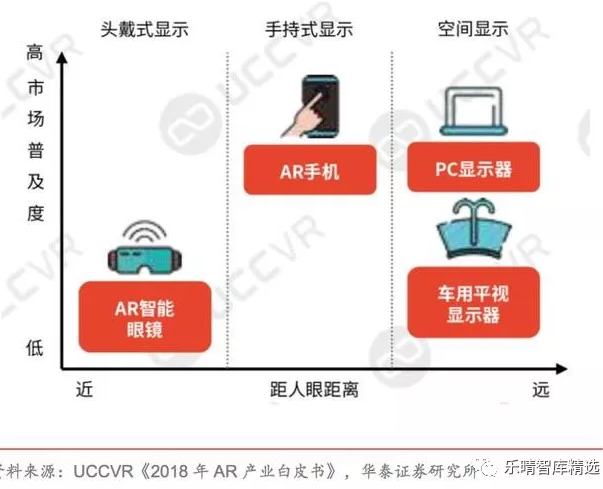

AR目前仍以手机和电脑应用为主,光学元件的技术成熟度成为限制近眼显示AR的主要瓶颈。AR产业链分为上游,中游与下游。上游主要为元器件包括芯片,传感器,光学元件,显示屏等零部件,中游为头显、眼镜、手机、车载终端等各种设备,下游则是游戏,电影等内容提供平台。

根据UCCVR发布的《2018年AR产业白皮书》,目前AR产业链发展尚未成熟,应用与内容展示集中在远距离显示的手机以及PC端;相比之下,近眼显示的AR眼镜市场普及度较低,主因AR眼镜的光学模组元件工艺复杂且成本高昂。

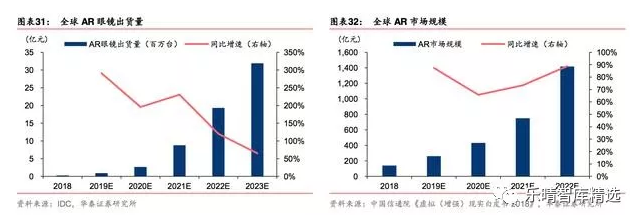

据IDC预测,2023年全年AR眼镜销量将达到3190万台,对应2019-2023年复合增长率高达169%。AR眼镜的出货量增长将快速拉动下游内容应用制作,以及产品多样性,进一步刺激AR整体市场规模增长。据中国信息通讯研究院预测,2022年全球AR市场规模将达到1416.7亿元,对应2019-2022年复合增速达到79%。

光波导镜片大规模量产和MicroLED产业成熟助推AR向2C端普及

据vittimes数据,光学显示模组是AR的主要成本构成,约占终端成本50%,根据光学原理差异,光学显示模组的图像源器件和显示镜面有多种组合。

一方面伴随着光波导市场玩家不断增多,并已有多家国内公司布局镜片量产,生产成本有望持续下降;另一方面,MicroLED技术的逐步成熟有助解决屏幕亮度过低问题,提高用户体验。基于性价比提升推动AR产品向2C端普及的预期,IDC预计19-23年AR行业CAGR高达169%。