1982年,计算机领域的先驱艾伦·凯(Alan Kay)说:认真写软件的人,应该自己做硬件。乔布斯多次引用过这句名言。

现在,认真写软件的人,不仅自己做硬件,而且还在自己做最硬核的芯片。由于成本、空间和功耗的限制,定制化芯片时代来了,随之掀起了一场难以避免的算力对决。

这周,与物联网密切相关的云计算领域,正在发生一场有关算力的巨变!

华为通过连续两届全连接HC大会,完成并强化了一次华丽转身:从连接优先,到算力优先。过去三十多年里,从有线到无线,从2G/ 3G/ 4G到5G,华为一直在专心做连接。现在,联接到哪里,华为的算力就布局到哪里。

2017年,华为云提出一个小目标:让华为云跻身全球“五朵云”之一,为随后的战略演进埋下伏笔。

2018年,华为正式发布全栈全场景AI解决方案,同时亮相两款AI芯片,华为昇腾910和昇腾310。

2019年,华为公布计算战略,并带来了全球最快的AI训练集群Atlas 900,计算产业新的大航海时代徐徐开启。

总之一句话:华为将在云边端各个层面引发算力革新。

紧接着,在云栖大会,“算力”再次成为关键词。

阿里巴巴董事局主席兼首席执行官张勇说:在数字经济时代,大数据是石油,而算力是引擎。随着算力的发展,最终一定是“数”和“智”的全面结合,并迈入数字经济时代。

自从阿里宣布将物联网列入新赛道之后,便以“生死看淡、不服就干”的态度一路狂奔完成了“由软到硬”的演进。

2018年,阿里宣布成立一家独立运营的芯片公司:“平头哥半导体有限公司”。

2019年,阿里的云边端一体化全栈芯片产品家族已显雏形,涵盖云端AI芯片(含光800)、终端高性能处理器IP(玄铁系列)和一站式芯片设计平台(无剑SoC平台)。

同时,阿里云正式发布开源物联网操作系统AliOS Things 3.0,在硬件驱动层与最新的平头哥AI芯片架构紧密集成。阿里人工智能实验室和平头哥共同定制开发的智能语音芯片TG6100N,也即将在智能音箱产品中使用。

除了上述提到的两家,同样出击云边端全栈芯片布局,推进算力革新的公司,还有亚马逊、谷歌、微软、百度、IBM…没错,云计算企业跨界造芯,而且是围绕AIoT云边端“一体化”造芯的做法,正在成为显性趋势。

这篇文章,我们将对巨头们云边端全栈造芯的布局进行全景式呈现。

曾经的云计算服务商只是云端AI 芯片的主要推动者,现在他们则将技术能力渗透到了边缘。这些巨头们需要云边端一体的战略挖掘数据的价值,在数据的时代保持领先,而这个战略非常重要的支撑就是云端、边缘和终端的AI芯片。如果说巨头们研发云端AI芯片的做法尙属“醉翁之意不在酒”,那么研发终端和边缘芯片则是明确剑指AIoT智联网而来。

在这场前所未有的造芯趋势中,巨头们发布了哪些芯片?出于什么动机,巨头们选择扎堆造芯?这波浪潮将会涌向何方,又会塑造哪些商业模式?哪些企业更有希望生存并获利?

或许谁率先悟透了这波造芯战事,谁就更易卡位前排,获得在物联网市场未来战役中的更多主动权。

云计算巨头“扎堆”造AIoT芯片

根据OpenAI在2018年发布的分析数据显示,自2012年以来,最大规模的人工智能AI训练运行所使用的计算量呈指数增长,3.5个月翻一倍(相比之下,摩尔定律需要18个月)。自2012年以来,该指标增长了30多万倍。如此快速增长的市场,可谓绝无仅有,自然吸引了巨头们的注意。

1. 亚马逊:不给他人可趁之机

亚马逊想做AI芯片,已经是由来已久的事情了。毕竟在云服务领域,AWS承载着全球的AI需求爆发;而终端领域随着Alexa和Echo的布局越来越大,也急需要芯片层的突破,将技术进化的主旋律掌握在自己手中。

为了实现自有AI芯片的目标,2015年,亚马逊以3.5亿美元收购了以色列芯片制造商Annapurna Labs。2017年,亚马逊收购安全摄像头制造商Blink,这家芯片厂商在IoT低功耗芯片和机器视觉处理芯片上都有技术积累。

自从2018年初,就有消息称亚马逊可能正在设计终端AI芯片。自研的专用AI芯片将主要用于提升AI语音任务的效率,降低Alexa对云计算的依赖,提升搭载Alexa设备的本地AI算力,同时降低设备功耗,增强Alexa设备的可移动性。

在云端,亚马逊的AI芯片已经亮相,首款云端AI推理芯片AWS Inferentia的目标是杀伤微软Azure、谷歌云等一批对手,不给别人可乘之机。

2. 谷歌:试水专用AI芯片的先锋

作为最早开始做AI相关研发的科技公司之一,谷歌亦是试水专用AI芯片的先锋,最早验证了专用集成电路ASIC可以在深度学习领域替代GPU。

早在2006年,谷歌就开始考虑在其数据中心部署GPU或者FPGA、ASIC,当时的结论是,能在专门的硬件上运行的应用并不多,使用谷歌大型数据中心的富余计算能力即可。

情况在2013年发生了转变,当时谷歌用户每天使用语音识别DNN语音搜索三分钟,使得谷歌数据中心的计算需求增加了一倍,而如果使用传统的CPU将会非常昂贵。因此,谷歌启动了一项优先级别非常高的项目,快速生产一款定制芯片ASIC用于推理,并购买现成的 GPU用于训练。

谷歌于2016年推出了自己开发的AI芯片Tensor Processing Unit(TPU),现已进入第三代,为谷歌的语音助理、谷歌地图、谷歌翻译等各种AI应用提供算力支撑。最初设计的TPU用于深度学习的推理阶段,而新版本已经可以用于AI训练。

谷歌声称,使用32种最好的商用GPU训练机器翻译系统需要一天的时间,相同的工作量需要在8个连接的TPU上花费6个小时。

可以明确,谷歌TPU的推出,主要是因为市场上没有满足其需求的芯片,使得他们进入了自研芯片领域,并且TPU作为云端推理芯片并不对外出售,而是通过谷歌云对外提供算力。

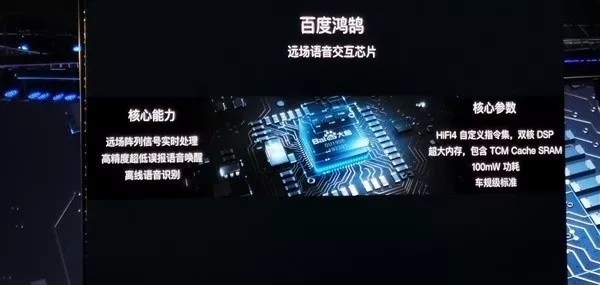

3. 百度:AIoT芯片为远场语音交互打造

今年7月的百度AI开发者大会上,百度CTO王海峰正式推出了百度首款语音AIoT芯片“鸿鹄”。该款芯片是百度语音团队与AIoT芯片企业欣博电子合作打造的,由百度技术团队偏重算法,欣博电子团队偏重芯片硬件。

搜索是百度的根基,无处不在的搜索入口是百度必须把握住的。阿里腾讯可以没有智能音箱,但是百度必须有智能音箱。根据科技媒体“智东西”的报道,今年4月份,“鸿鹄”芯片就已经流片成功。目前“鸿鹄”AIoT芯片已投片量产,将搭载在下一代小度AI音箱、以及某些汽车新品中。

在云端,百度给AI芯片以“昆仑”命名,它基于百度CPU、GPU和FPGA的AI加速器的研发,通过20多次迭代产生。

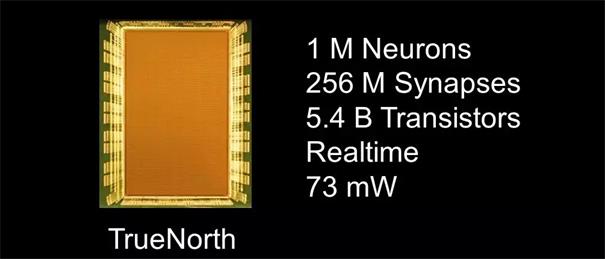

4.IBM:仿人脑芯片硬件,押注神经模态计算

IBM在最近的研究中证明,深度学习算法可以在仿人脑硬件上运行,而后者通常支持的是一种完全不同形式的神经网络。

TrueNorth是IBM的神经形态CMOS ASIC与DARPA的SyNAPSE项目共同开发的。它是一个芯片设计上的多核处理器网络,有4096个核,每个核模拟256个可编程硅“神经元”,总共有100多万个神经元。反过来,每个神经元有256个可编程的“突触”来传递它们之间的信号。因此,可编程突触的总数超过2.68亿个。就基本的构建模块而言,它的晶体管数量是54亿。

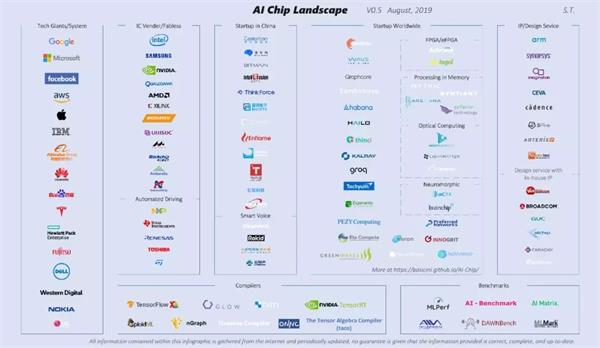

根据芯片专家唐杉博士在GitHub上面的总结,全球有超过10家企业都同时布局了云边端全栈AI芯片,感兴趣的读者可以参考https://github.com/basicmi/AI-Chip。

寻找AIoT“最大公约数”

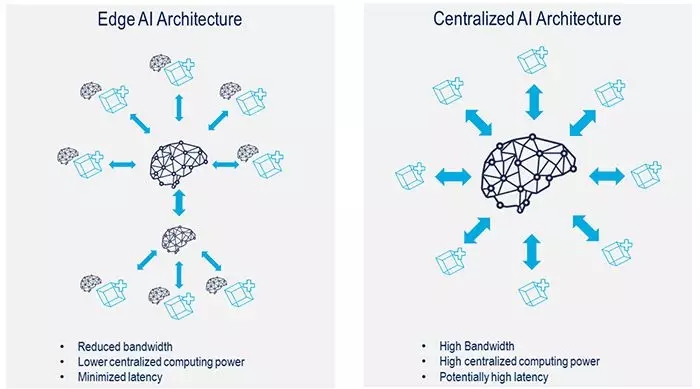

目前,云端、边缘和终端设备往往是配合工作,云边端协同发展已是大势所趋。最常见的做法是,在云端训练神经网络,然后在边缘侧进行推断。随着边缘设备能力的不断增强,越来越多的计算工作将在边缘设备上得以执行。另一方面,云的边界也逐渐向数据的源头推进,未来很可能在传统的终端设备和云端设备之间,出现更多的边缘设备,它们会把AI能力分布在各种设备中,并激发云计算的进一步发展。

从这个角度来看,跨越云边端的一个巨大的AI处理网络正在形成。智联网AIoT可能不仅仅代表一个具体的产品或设备,而是事关大量的产品与云端的高频互动和规模化创新。为了让智联网前进的“车轮”迅速转动,巨头们势必会有所作为。

最大公约数是个数学词汇,是指能够整除多个整数的最大正整数。

面向万物智联,整个行业仍然面临应用碎片化的困扰,直接导致产业集中度低,新应用新产品的渗透率低。对于移动互联网来说,手机就是最大公约数,掌握了手机几乎就掌握了移动互联网的入口。但在AIoT时代,这样的通用设备并不存在。从现阶段来看,AIoT端云一体化芯片与解决方案有可能是AIoT的最大公约数,成为破解碎片化难题的最佳“解药”。

针对这一话题,平头哥半导体有限公司IoT芯片研究员孟建熠曾经做过题为“端云一体IoT芯片的机遇与挑战”的演讲分享,此处援引他的观点。

他提到,要改变IoT芯片产品研发速度慢、市场尚未被有效打开、同质化竞争严重等问题,就需要彻底切换思路:

首先,需要将芯片研发思想从技术驱动转变为应用驱动,提升芯片面向市场的效率。

传统芯片研发思维认为按技术脉络做下去总会有市场。然而,智联网市场是应用驱动的市场,市场瞬间变化很快。AIoT芯片是针对特定应用场景的专用芯片,而不是通用芯片。如果芯片技术周期不能匹配上应用发展的速度,就会出现“芯片出来了但是应用场景已经不存在了”的尴尬局面。此外,也只有应用推动才可以体现差异化,才可以帮助芯片厂商走出同质化竞争的困境。

其次,端和云的协同发展是AIoT技术的新趋势。AIoT芯片的研发不能只考虑端,还要考虑云上的应用和开发。

以安全为例,安全是物联网应用的关键,首先要思考如何以更低成本将安全融合到IoT芯片中,而不能是独立的两个芯片(AIoT芯片和安全芯片);同时,还必须要从完整的安全体系出发,考虑与云端安全的协同,安全体现于应用的全部使用过程中。

因此,阿里最新推出的是一整套万物智联AIoT的基础设施,在设备智能化以及应用智能化两侧分别提供了AIoT的操作系统与边缘计算,在云端提供了智联网平台以及AI一站式应用的开发能力。

在设备智能化方面,阿里正在构建起一个非常丰富的产业链,涉及芯片设计、芯片制造、模组生产、智能设备设计与制造等合作伙伴。其最新发布的AliOS Things 3.0,使用了全新的应用开发框架,在硬件驱动层,集成了最新的平头哥AI芯片架构。值得一提的是,AliOS Things 3.0采用微内核架构,能够将在智能硬件上运行的软件容器化和在线化升级,这意味软硬件可以快速解耦、运维,极大地降低了硬件厂商的生产与维护成本。

算力的特征:云边端深度协同

由云边端一体化驱动的最新一轮算力革新,有自己的显着特征。华为轮值董事长胡厚崑对于这些特征有详细阐述:

第一个,对算力高度依赖。

统计计算本身就是一种暴力计算,高度依赖于算力。举个例子,为了让计算机认识一只猫,就需要数百万图片的训练,这对算力的消耗是非常惊人的,面向自动驾驶、天文探索、气象预测等更复杂场景,对算力的需求将会更大。

第二个,计算和智能将会无处不在,而不仅仅是分布在中心侧。

从中心节点的暴力计算,到边缘侧的专业计算,如基因测序,以及端侧的个性计算,如耳机、手机,一起构成了未来智能时代的计算形态。AI无处不在,不只在云上,还在终端上。在端上面的AI,以每年40%的复合增长率在增长,所以端上AI也非常重要。

第三个,云边端之间需要高效的协同。

中心侧负责通用模型的计算,为端侧的个性化计算和边缘侧的专业化计算,提供协同支撑。

平头哥的孟建熠也有相似观点,他认为芯片行业呈现出的趋势表明,未来的创新将会是基于云和端的深度协同创新。未来越多越的产品不仅仅要实现端侧的智能,也要实现云侧的智能,任何的产品都会以数字孪生的形式存在。这也就要求芯片行业的基础设施发生相应的改变。

相比云端AI,边缘AI更大

根据IDC数据显示,2025年全球每天每个人与联网设备互动的次数将近4800次,平均每18秒将产生一次互动。更多的互动,意味着更多的数据。全球数据分析总量将在2025年增长至5.2 ZB,是原来的50倍。超过25%的数据将成为实时数据,物联网实时数据将占其中的95%。未来IoT整体的市场会非常庞大,联网的设备还会越来越多,这些设备在一天里将产生65G的数据。

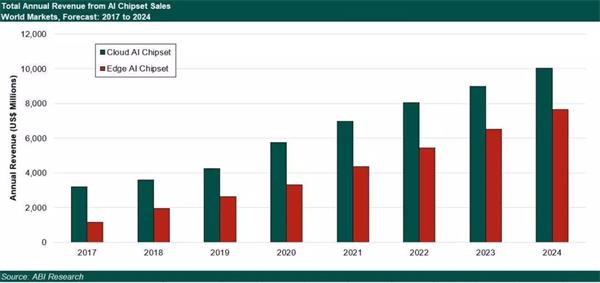

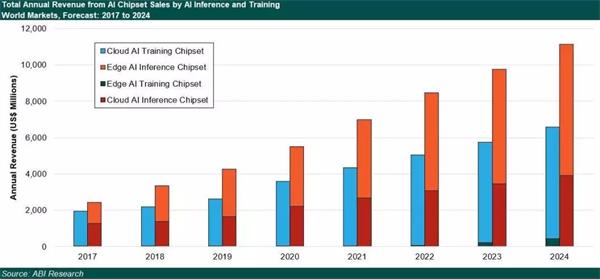

最近,市场研究机构ABI Research发布了两份报告,详细描绘了边缘和云端的AI芯片市场状态。

其中一份报告聚焦于快速成长的云端AI推理与训练服务应用,预期该市场在2024年将从2019年的42亿美元成长至100亿美元。

另一份报告则聚焦于边缘AI市场,指出边缘AI推理芯片市场在2018年的规模为19亿美元;而边缘训练市场在同一年度的规模只有140万美元。虽然边缘AI训练市场目前还很小,但在2019年至2024年之间,整体边缘AI市场规模估计可达到31%的复合年平均成长率(CAGR)。

更应关注的是由边缘AI开启的巨大市场。具体而言,ABI Research认为边缘AI将覆盖三大利基市场:

第一个利基市场是基于异构运算的机器人。

第二个利基市场是智能工业应用,包括智能制造、智能建筑与石油天然气等领域。

第三个利基应用是在“非常边缘”的地方,也就是将超低功耗AI芯片嵌入到传感器与其他广域网上的小型终端节点。

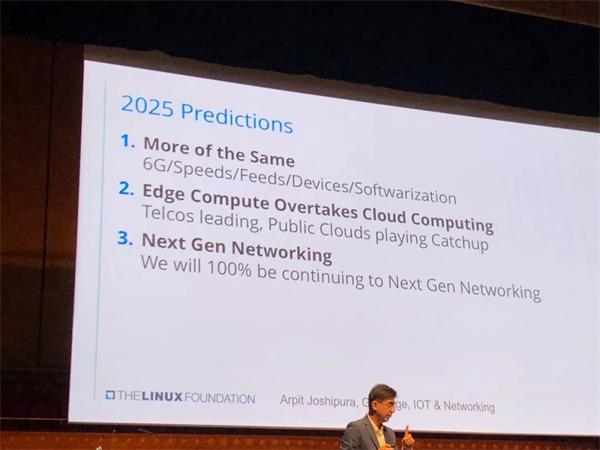

就在本周,Linux基金会总经理Arpit Joshipura抛出一个非常激进的预测,他认为在2025年边缘计算将会超越云计算。

无论这一预测能否成真,边缘计算的崛起,引起了云计算巨头们的极大重视。

虽然云计算的几大巨头保持明显的领先位置,但排序仍在动态变化,领先只是暂时。如果一步踏错,就有可能满盘皆输。

以亚马逊为例。在云计算服务上,亚马逊虽然依旧处于霸主地位,但根据最新财报数据显示来看其增速依旧在放缓。据亚马逊最新财报显示,亚马逊云计算服务AWS 第二季度营收为83.8亿美元,同比增长37%,去年同期增速为49%。在云计算发展趋势越来越迅速的环境下,亚马逊的云服务业务却放缓了脚步,这势必将影响他的发展劲头。

在云端,亚马逊推出AI芯片,不仅可以摆脱对少数供应商的高度依赖和束缚,还可以降低成本,进一步巩固优势。

在边缘,AI芯片有利于推进亚马逊在B2B和B2C领域的渗透。

比如在智能家居这个市场,亚马逊以Alexa和Echo系列智能音箱为开端,现在已经奠定了在智能家居里面的基础。无奈竞争者众多,例如谷歌就在亦步亦趋,对于亚马逊来说,通过定制芯片可以更便捷的打造自己的差异化方案,这点显得尤为重要。

写在最后

算力革新是手段,数据增值是目的。

如果说云边端全栈芯片正在引发的算力革新,属于智能时代生产力的变革,那么更应该关注的是生产关系的变化,也就是企业之间将以何种方式协作,让数据能够被高效使用。

云计算巨头的自研芯片将会服务于自己的业务和生态,他们都没有将芯片销售作为商业模式,而是致力于拉通由硬到软、由芯片到应用的整个垂直架构。智能设备连接带来的数据以标准服务的方式承载于开放平台之上,更容易横向贯通不同AIoT应用企业或服务商之间,基于整体数据服务的分工与协同。

一直以来,物联网硬件和物联网数据的重要性都被低估了。过去几年大家都在喊着设备先联网,但是发现联网后产生了一大堆数据没法变现。现在如果大家还在想着设备先智能、先AI,就仍然不会在数据和应用变现方向产生突破。

在刚刚结束的云栖大会上,阿里通过一些实际案例,展示了数据“升维”的潜力,从单一的数据感知、迈向AIoT的多维感知,将人的数据、车的数据和社会公共服务数据打通,探索利用应用业务合作,达成创新变现的可能性。

比如阿里将搭载斑马智行系统的智联网汽车与云栖小镇智慧停车系统打通,只要汽车驶入违章区域违规停放,被违章监控探头成功锁定识别后,违停预警系统在20秒左右便会发出预警通知,通过车机语音和手机短信的方式提醒车主及时驶离,并推送周边停车场以及泊位信息,引导车主有序停放。

这套“智慧防违章”系统不仅大幅度降低了违停发生率,减少车主因为临停产生的罚单,也减轻了城市管理基层工作人员的负担,降低了疏导交通的成本,提高了城市运行效率。根据统计,“智慧防违章”系统让杭州云栖小镇区域违停率下降了37.8%,车位周转率提升了5%。更重要的是,这是一个城市管理实现违停“硬性执法”到“柔性执法”的有效转变,运用数字化和智能化实现人性化服务。

在这个场景中,通过物联网硬件有效采集和综合利用各种数据,成为关键能力。其中涉及到各种角色,包括物联网数据的提供者、数据价值的获得者、合作与协同的撮合者…大家如何各取所需、共享收益?新型生产关系中不同角色的定位和分工还在重构和裂变的过程中。

本文小结:

1. 云计算巨头们正在云边端各个层面引发算力革新。

2. 智联网AIoT可能不仅仅代表一个具体的产品或设备,而是事关大量的产品与云端的高频互动和规模化创新。

3. 由云边端一体化驱动的最新一轮算力革新,有自己的显着特征:第一,对算力高度依赖;第二,计算和智能将会无处不在;第三,云边端之间需要高效的协同。

4. 算力革新是手段,数据增值是目的。无论企业之间将以何种方式协作,让数据能够被高效使用才能体现价值。