最近以5G等技术赋能的诸多产业在A股市场轮番搅动,抢占了投资者的心智,科技助力经济发展的烙印越发深入人心。无论是基于5G基站建设量变导致的PCB、光模块等部件的趋势溢价,还是消费电子迭代带来的屏下指纹和摄像头模组的升级换代,都给了相关行业蓬勃的发展预期,也给看对了行情的投资者丰厚的回报。

那么行情走到现在,先有上游供应链股票的持续走强,又有从硬件到软件的切换补涨。从预期回报的角度来看,要么充分演绎了价值,要么透支了预期,对于还没有上车的投资者来说,现在的价格是很为难的。

但我们不妨换个角度,倘若这是一场科技的盛宴,那么所有科技含量高的领域都将大放异彩,应用端也应该被高度关注,比如:超高清、云游戏、VR/AR等等。应用的规模放量最直观,也最能确认行业预期。

今天我们就来说说VR/AR,前不久,华为在EUIPO(欧盟知识产权局)和英国IPO(知识产权局)申请了两个商标,名称为华为“ARGlass”和华为“VRGlass”,并附有说明:智能眼镜、智能手表、智能手机、3D眼镜、太阳镜和眼镜。并且,华为手机业务总裁何刚在全球终端峰会发表演讲时也透露,华为即将发布5G+VR的颠覆式智能眼镜,结合此前在两地申请商标,可以认为华为将在短期发布5G+VR的颠覆式智能眼镜。

回顾VR/AR过去几年的发展历程,上一波虚拟(增强)现实的热炒是在2014-2015年,伴随4G移动红利,但很快因为各种原因泡沫破裂。其中VR/AR产品因为带宽和延时的因素导致互动体验不强和终端移动性差、分辨率和刷新率低等痛点问题,一直是遏制行业发展的最大短板。随着5G的到来,5G高速和超低时延的特性将完美应对VR/AR发展的短板,市场也出现了回暖迹象,国内外巨头均开始大力布局。很多券商也认为VR/AR产业是5G第一阶段场景的最大应用,所以我们更加需要了解这个领域。

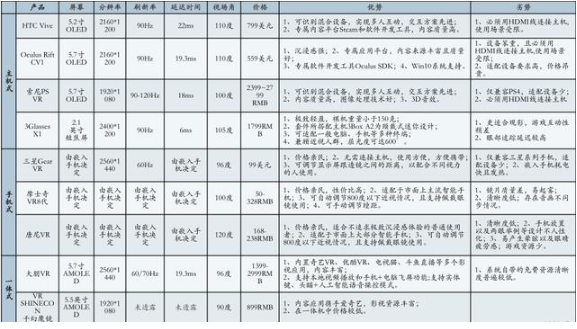

国内外当前较为成熟的产品:

VR/AR的市场情况

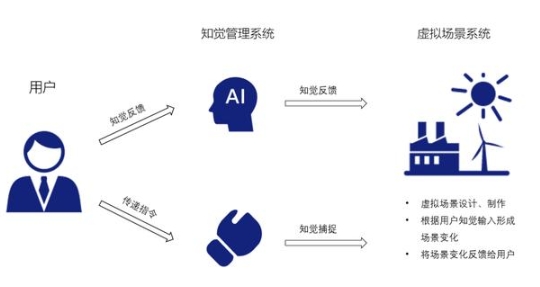

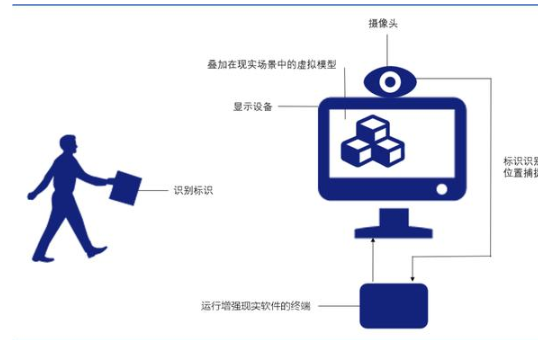

VR和AR是有众多区别的,简单来说,从原理来看,VR是虚拟的场景,用户需要通过VR设备进入虚拟世界进行互动交互。AR是真实世界和虚拟信息相结合,所以基本都是需要摄像头这一要素,在摄像头拍摄的画面基础上,再加入虚拟信息进行互动;所需设备也不同,VR通常需要借助VR头显等设备,将用户视觉与现实环境隔离。AR需要借助能够将虚拟环境与真实环境融合的显示设备,比如手机即可;技术侧重点不同,VR侧重于创作出一个虚拟场景,强调用户在虚拟环境中视觉、听觉、触觉等感官的完全沉浸。AR侧重于加强用户的视觉的功能,自动跟踪并且对周围真实场景进行3D建模。

VR技术原理:

AR技术原理:

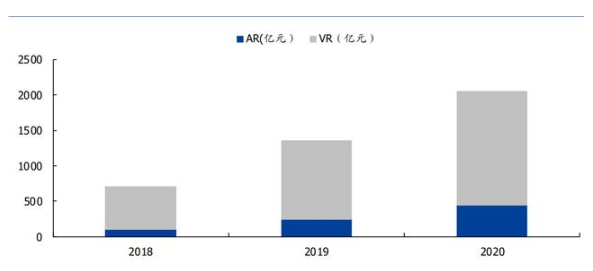

根据中国信息通信院的最新数据显示,全球虚拟现实产业规模接近千亿元人民币,2017-2022年均复合增长率有望超过70%。在整体规模方面,根据Greenlight预测,2018年全球AR\VR市场规模超过700亿元人民币,同比增长126%。其中,VR整体市场超过600亿元,VR内容市场约200亿元,AR整体市场超过100亿元,AR内容市场接近80亿元,预计2020年全球虚拟现实产业规模将超过2000亿元,其中VR市场1600亿元,AR市场450亿元。

全球虚拟现实市场预测:

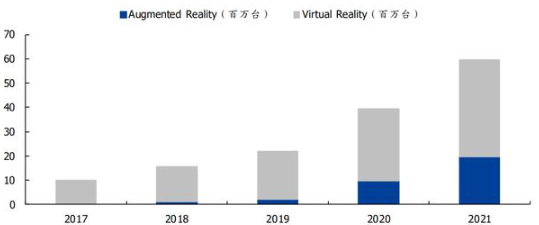

在终端整机方面,IDC预测2018年全球终端出货量超过1200万台,其中VR终端出货量约1100万台,AR终端出货量约120万台,预计到2020年整体终端出货量接近4000万台。

全球AR/VR终端出货量预测:

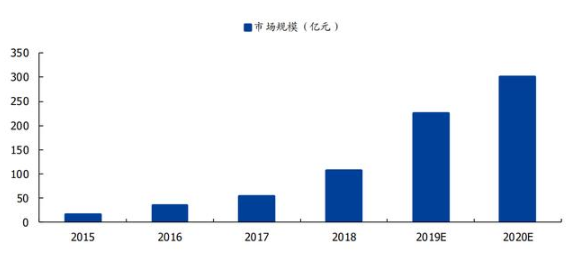

中国的虚拟现实技术的日渐成熟,市场规模将进一步扩大,中商产业研究院预计2018年中国虚拟现实市场规模将突破百亿元大关。到了2020年中国虚拟现实市场规模将达到300亿人民币。

中国虚拟现实市场规模预测:

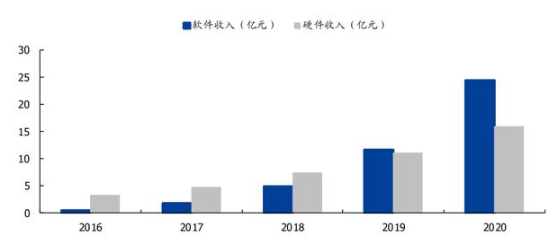

在收入构成方面,中商产业研究院数据显示,2017年中国虚拟现实硬件收入达到4.7亿元,软件收入为1.7亿元。软件收入将会逐渐提升,预计2018年中国虚拟现实行业软件收入将达到30%,硬件收入占比为70%;软件收入将有望在2019年超越硬件收入。

中国虚拟现实市场软件硬件收入:

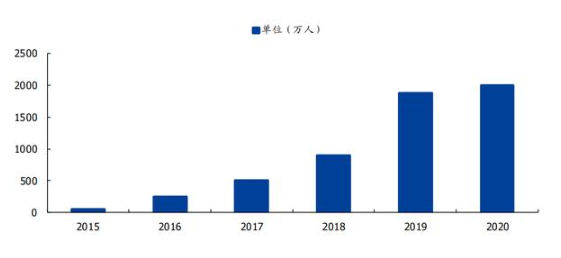

随着AR\VR产品不断丰富,应用领域不断扩张,用户规模也不断攀升,中商产业研究院数据显示,中国虚拟现实用户规模从2015年的52万人增长至2017年的500万人,到了2020年有望超过2000万人。

中国虚拟现实市场用户人数:

技术发展

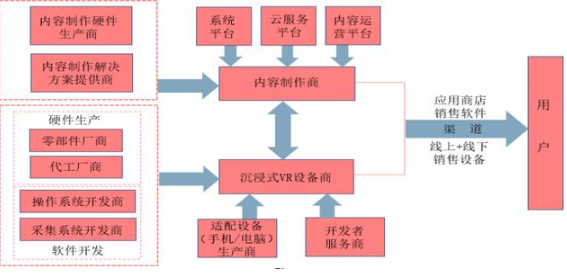

VR产业链上、中、下游环节分别为硬软件基础生产开发、内容制作和设备整合、向用户提供产品服务。

产业链上游:包括为内容制作生产硬件、提供解决方案以及为设备整合提供硬件生产与软件开发的厂商。1)在设备生产上,硬件生产主要包括以头显为主的输出设备、负责动作识别与捕捉的输入设备以及传感器、芯片、显示屏等零部件;软件生产主要是指操作系统与采集系统的开发。2)在内容制作上,硬件主要针对内容拍摄等需求。目前国内的VR产业发展主要集中在硬件生产领域。

产业链中游:主要包括VR整机设备商以及整合式内容制作商。该环节还有适配设备生产商、开发者服务商以及系统、云服务、内容运营等平台分别为两大类厂商提供服务。目前提供开发者服务的主要企业有京东智能、淘宝众筹等。

产业链下游:通过渠道向用户输送产品与服务。分发平台聚集用户与内容资源,用户可通过应用商店这样的分发平台获得所需的内容资源。目前全球知名的VR内容分发平台有Steam、Viveport、WeArVR。

VR/AR产业链:

虽说目前国内的VR产业发展主要集中在硬件生产领域,但依然有些硬件需要技术突破,需要渗透率提升,比如3D Sensing摄像头,AMOLED。

对于3D Sensing,目前行业内所采用的主流3D感应技术主要有三种:结构光、TOF、双目立体成像。结构光技术的基本原理是,通过近红外激光器,将具有一定结构特征的光线投射到被拍摄物体上,再由专门的红外摄像头进行采集,而抓取物体的不同深度区域,采集不同的图像相位信息,然后通过运算单元将这种结构的变化换算成深度信息,以此来获得三维结构。而TOF是发出一道经过处理的光,碰到物体以后会反射回来,捕捉来回的时间,已知光速和调制光的波长,能快速计算出到物体的距离,从而获取3D信息。

三种3D传感方案比较:

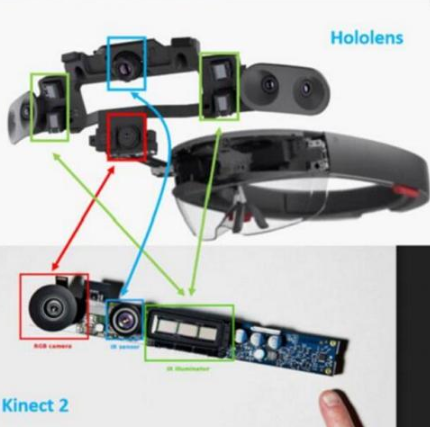

3D摄像头技术提供的手势识别功能将成为未来AR/VR领域的核心交互手段。目前各大厂商推出的VR设备大都需要控制器,游戏控制器的优势在于控制反馈及时、组合状态多。以HoloLens为例,就拥有一组四个环境感知摄像头和一个深度摄像头,环境感知摄像头用于人脑追踪,深度摄像头用于辅助手势识别并进行环境的三维重构。

Hololens摄像头布局:

HoloLens相比以往任何设备的强大之处,在于其能够实现对现实世界的深度感知并进行三维建模。HoloLens拥有拥有一组四个环境感知摄像头和一个深度摄像头,环境摄像头获得周围图像RBG信息,深度摄像头则利用TOF技术获得视觉空间深度图(Depth Map)并以此重建三维场景、实现手势识别。

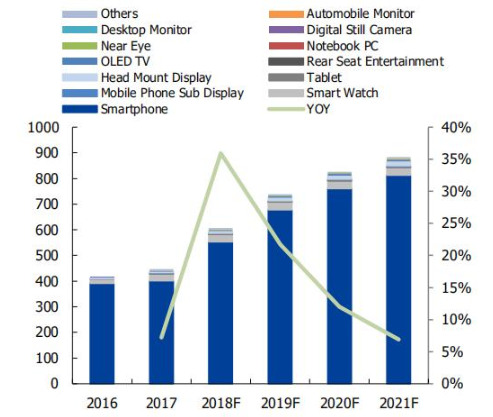

而对于AMOLED,持续提高渗透率是关键,趋势是从中小尺寸到大尺寸,从智能手机向平板、PC到头戴式设备、TV。20183Q手机屏幕产值来到107亿美元,其中OLED屏幕占比从2017的35%大幅上升至61.1%。从下游市场来看,2017年全球AMOLED出货量为4.46亿块,智能手机及可穿戴设备适用的新型半导体高端触控柔性显示屏仍是最主要的市场,占出货量95%以上。其中智能手机出货量占比为90%。2018年AMOLED出货量再增36%,达到了6.06亿块。OLED TV、笔电、头戴式设备则将是未来三年高速增长所在,预计2017-2021年三者CAGR分别为50%、47%和43%。受益于此,未来三年AMOLED出货量CAGR~18.6%。

AMOLED下游市场及增速:

OLED由于自发光原理,像素熄灭便可实现真正的黑,而LCD则是通过液晶分子的旋转和偏振片来遮挡背光源的白。这本质上决定了OLED具有更高对比度和更低功耗。而高清、高频、高质量显示体验则是未来用于手机、电竞、VR等应用屏幕的需求所在。

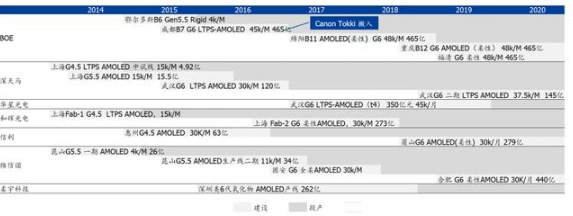

目前大陆已投产OLED产线共计12条,在建及筹建OLED产线7条,总投资规模超3500亿元,其中京东方总投资金额高达1395亿元。而在2015年底,投产和在建的产线数字仅为4条和6条。资本红利正当时,政府资金加速涌入助力开启“技术+产品+产业链”布局。以维信诺为例,截止2018Q3,公司由年初至报告期期末计入当期损益的政府补助达到8.56亿元。18年12月维信诺再发公告,再获得政府补助项目共计6项,属于为取得、购建或以其他方式形成长期资产的政府补助总额人民币20.00万元;属于与收益相关的政府补助总额人民币55,857.4812万元。

大陆AMOLED产线情况汇总:

5G下的VR/AR

5G到来是AR/VR再迎春天的关键推手。目前在4G网络的传输速度下,用户很难以流畅的速度体验VR视频。而对于AR体验来说,当识别的景象发生连续大量的动态变化时,单单依靠终端也难以负荷庞大的计算量。5G时代可以通过云端计算,在边缘云上做大量的处理,用高CPU/GPU做这种处理不会过多地消耗功耗,通过5G的快速连接可以迅速的传到本地,将有力支撑用户VR/AR产品体验的提升。5G所采用的频率是远高于4G网络的。而频率越高,频段就越宽。频段加宽,就可以使单位传输量得到大幅度提升,进而带来超高速的传输速率的提升。例如,华为VR OpenLab联合视博云等合作伙伴在今年2月举办的西班牙MWC展览会上,发布了最新的VR解决方案——Cloud VR,即将VR运行能力由终端向云端进行转移,以此来推动VR/AR应用在智能手机端的普及。

华为Cloud VR:

在5G基站建设方面,相比于4G网络建造的宏基站,5G网络所采用的基站更多的是微型基站。5G采用移动边缘计算机制,即将处理逻辑下沉到网络的边缘,也就是更靠近用户的基站上。一旦用户发出请求,数据便可以在极短的时间内传输到基站,而基站也可以更快速地给用户以反馈,因此5G网络能够让VR/AR应用在移动终端的时延极大地缩短。

根据IDC最新发布的2019年VR/AR市场十大预测,目前行业应用正在进一步展开和深入,细分领域消费场景不断得到丰富。例如,观影一体机VR市场将继续增长,家庭IMAX观影有望引领全球观影VR市场发展。其次,AR技术的应用在工业互联网的智能化发展中发挥重要作用。通过物联网以及AR技术的结合来实现可视化管控,在移动端,在游戏、社交、营销以及电商等领域AR\VR的内容也将得到进一步的拓展。对于传统的AR\VR游戏,由于目前用户普及率比较低,随着国产厂商的投入力度加大,未来有望进一步提升其市场空间。

AR、VR医疗:

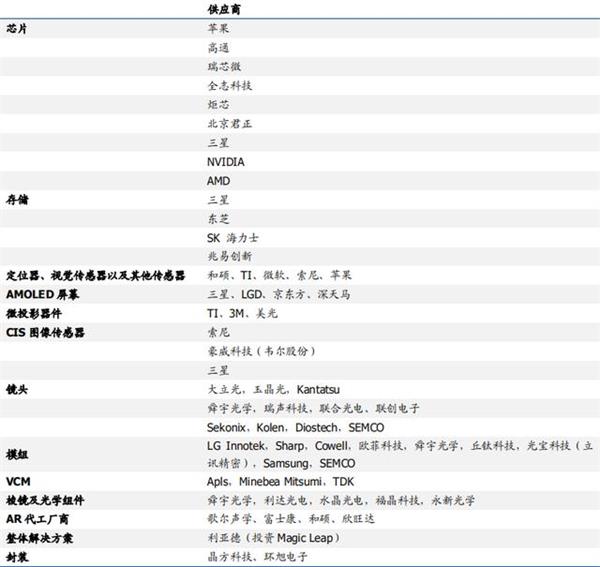

目前行业中上市主体做VR/AR整机集成的公司极少,但产业链上的企业却可以极大的分享这块蛋糕,其中硬件主要包括芯片、传感器、显示器件等,软件分为基础软件和应用软件。存储包括兆易创新、芯片包括北京君正、全志科技等,CMOS厂商包括豪威科技(韦尔股份),镜头产业链包括舜宇光学、欧菲科技、联合光电、联创电子、光宝科技(立讯精密)、利达光电、水晶光电、福晶科技,永新光学、歌尔股份(AR代工)、联创电子等,整体解决方案包括利亚德等。

产业链公司梳理: