一直以来,移动终端的数量、质量和速度都是影响移动通信换代过程中的重要因素,终端的滞后会形成新一代移动通信的瓶颈。5G商用牌照的提前发放,客观上对5G终端产业也提出加速的要求。上周,笔者主持在成都举办的“5G+智能终端创新发展论坛”,会上来自产业链各方的专家对5G终端提出很多见解、展示5G终端发展成果。从当前发展情况来看,5G终端产业虽然发展速度较快,但远远称不上是“多样化”,终端生态商用化发展暂无经验可借鉴,需要持续的摸索。

5G终端速度快于以往通信业换代中终端发展的速度

5G虽然刚刚启动,但宣传攻势早就开始,现在5G已经成了普通百姓饭后茶余的一个话题。近日,原信息产业部部长吴基传提到“现在5G很热,比100℃的开水都热,喝的话肯定是烫嘴的。”不过,宣传归宣传,人们期待的是真正看得见、摸得着的5G,终端才是让老百姓真正能体验到5G的载体,因此尽快让老百姓可用的5G终端问世才能让滚烫的宣传变成真实的体验。

根据全球移动通信供应商协会(GSA)发布的最新数据显示,截止今年6月底,全球5G终端已达到96款,5G终端厂商达到39家之多。5G终端形态也达到13类,不仅限于智能手机,CPE、模块、热点、路由器、适配器、机器人、笔记本、USB终端等各种形态都涌现出来。

可以说,5G终端发速度远远快于当年3G/4G商用前后终端的发展速度。早在2017年10月,高通就推出了首款5G基带芯片X50,而在3GPP第一版5G标准冻结3个多月后,华为海思即发布了其首款5G芯片巴龙5G01,同时发布首款5G商用终端5G CPE。此后,随着5G标准进一步进展,华为和高通相继于2019年初发布巴龙5000和X55商用芯片。目前,市场上已有海思、高通、联发科、紫光展瑞、三星五家厂商的商用芯片,这样的情形在3G/4G商用前后是没有出现过的。

在已推出的96款5G终端中,来自中国厂商的5G终端占比较高,其中包括华为推出的4款5G CPE、2款手机、1款热点、1款模组,中国移动1款自研手机和1款热点,联想1款手机和1款笔记本,Oppo两款手机,努比亚两款手机,一加一款手机,移远5款模组,广和通3款模组,芯讯通5款模组,TCL一款手机、一款USB终端,日海与合作伙伴推出的路由器、无人机、机器人、模组各一款,小米三款手机、Vivo三款手机、中兴3款CPE、1款手机、1款热点、1款模组、1款路由器、1款开关。

根据GSA的统计,已经推出的5G商用终端数量最多的形态包括:

●手机25款

●CPE 23款

●物联网模组27款

●热点7款

●其他形态产品仅有1-2款

可以看出,当前5G的终端还是以增加数据速率为主的形态,所有终端仍然是为eMBB场景服务的,当然这与目前5G商用的网络密切相关,没有商用网络,谈不上商用终端。

驱动终端的成熟和普及,不是终端单独环节能够解决的

有了商用网络,就需要增加网络的连接数和使用频率,驱动终端的成熟和普及就是下一步要做的一个重点工作。回顾过去3G/4G时代终端的成熟和普及过程,网络基础设施建成后,终端确实成为整个产业发展的一大瓶颈。

3G时代,中国移动TD-SCDMA网络制式的劣势加上终端的匮乏,使得其3G发展落后,而中国联通引入iPhone明星终端使其一举成为3G时代发展速度最快的运营商,后来中国电信、中国移动也与苹果合作引入明星终端。

驱动产业链成熟,终端补贴是运营商常用的一种方式,3G/4G时代运营商每年都会在终端补贴上支出数百亿元的成本,催生终端价格的下降。在5G时代,是否还能采用这一方式?

根据公开数据,韩国在4月初三大运营商商用5G后,仅仅3个月的时间,韩国5G用户就超过165万,这一火箭般蹿升的速度在很大程度上依赖于补贴。根据C114所举的例子,LG的一款5G手机,原价110万韩元(约合6400元人民币),但得益于运营商的大力补贴,实际入手价格几乎免费,甚至倒贴钱。手机补贴的存在不仅扭曲了大量用户对硬件价值的认识,也扭曲了终端的实际成本,导致制造商、运营商形成不同的内耗。

国内运营商暂未出台5G套餐和市场营销计划,但类似于韩国的补贴政策不是一个可持续发展的手段。手机补贴的商业模式比较成熟,但除了5G手机外,未来5G大量终端是非手机的形态,这些新的形态终端补贴后如何形成闭环的商业模式没有先例。

此前,为驱动物联网的发展,运营商曾出台物联网模组补贴政策,比如对NB-IoT模组的补贴,最高能够达到80%左右的补贴力度。但是,在实践过程中,这么大力度的补贴并未带来NB-IoT爆发式增长,因为NB-IoT相关终端的发展涉及到供需双方多重因素,并非一个模组补贴能够解决的。

因此,对于5G终端产业的成熟和普及,需要具体去分析。5G网络80%服务于物与物的通信,5G终端就要与所在行业的解决方案、应用场景、业务痛点等一起综合性来考虑和推进,这些因素组合起来就像木桶一样,任何一个因素都不能有短板,否则就直接成为应用的瓶颈。举例来说,基于5G的AR头戴设备能够给工业维修场景中普通工人所见即所得的指导,但仅仅AR头戴设备远远不能实现,工厂设备的数据采集、基于数字化的建模、数字孪生等方案也都要一起跟上,才能实现应用落地,因此应用于各行业的5G终端成熟和普及与一个行业整体数字化提升紧密结合,这不是一个短时间补贴能够解决的。

5G终端形态的冰山一角还未开启

上文的数据中也指出,虽然已经有96款5G终端推出,但终端形态还是非常有限。目前的5G终端还远远称不上“多样化”,可以说连5G终端形态的冰山一角都算不上,因为未来的5G终端形态数量可能超出我们的想象。

我们不妨以现有的无线终端为参考。目前的终端形态中,规模最大的依然是智能手机,但手机之外的无线终端形态和数量也不在少数,它们也在使用2G/3G/4G/NB-IoT网络,服务于各行各业生产经营和人们的生活。

根据中国信通院泰尔终端实验室的统计,在泰尔终端实验室进行过入网认证的无线智能终端中,非手机类智能终端也非常多,其中份额最大的是NB-IoT无线数据终端和智能手表。由于NB-IoT模块和智能手表具有同质化、规模化的特征,能够形成较大的份额,其他行业类终端碎片化的特征,不一定具有规模化。

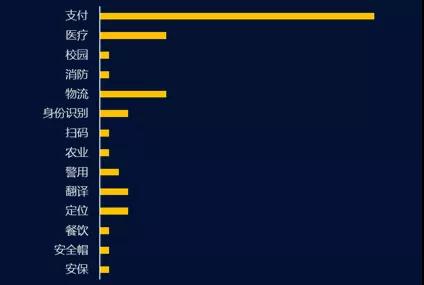

在所有的非手机类终端中,行业专机值得关注,所谓的行业专机是指各行业生产经营过程中需要专门使用的无线数据终端,这些终端可能不具备智能手机那么多的功能,但是为行业需求专门定制,已经广泛的应用于大量行业。

根据泰尔终端实验室统计数据,支付、医疗、物流行业专机的数量最大。遍布各类商场、超市、便利店以及各种零售、金融场景,移动POS机等移动支付终端确实是我们最常见的行业专机;快递工作人员所使用的手持终端也是一个常见的行业专机。以上这些非手机类的无线终端在5G时代可能会产生新的功能,升级为新的智能终端,这些形态会大大增加5G终端的类型。未来,国民经济各行各业与5G的融合,物联网的应用一定会催生更加丰富的5G终端。

当然,更加丰富的5G终端将依赖于更加丰富的网络功能,5G商用初期主要支持eMBB的场景,5G终端形态就比较局限。随着支持uRLLC、mMTC场景的标准和商用网络的落地,各行业的专用终端和物联网终端会纷纷涌现,在这样的情况下,5G的终端才称得上“多样化”。

5G赋能千行百业,也就意味着千行百业都有大量不同的5G终端。手机也只是移动智能终端其中一种形态,在过去多年中移动通信的代际升级使手机形成了大量的创新。可以预计,5G进入各行各业终端之中,也会给各行各业终端带来更大的创新空间。