在一、二线市场厮杀白热化的情况下,下沉市场成为了大小商家新的关注点,且蕴含着真正的商机。

趣头条两年上市,打破互联网公司最快上市记录;拼多多三年上市,市值跻身中国前十;还有包括快手、苏宁等早早就瞄准/布局下沉市场的企业们,也都实现了弯道超车,成为行业内首屈一指的巨头企业。

中国三四五线城市人口超10亿,互联网用户占了6.7亿,对于专注C端,寻找流量红利的创业者,或是希望用户及收入再次倍增的互联网巨头们来说,下沉市场都是可以进行深度挖掘的最后一波互联网红利。

由此,大量的互联网巨头、创业公司、投资人等,都纷纷将目光投向了这个蕴含着庞大发展机会的蓝海市场。

三四五线城市及广大乡镇农村地区,成为未来几年重要的赚钱机会,通过研究下沉市场互联网用户的消费习惯、各细分领域市场和头部玩家的分布情况,可以帮助大家更好的布局下沉市场。

“下沉市场”发展现状

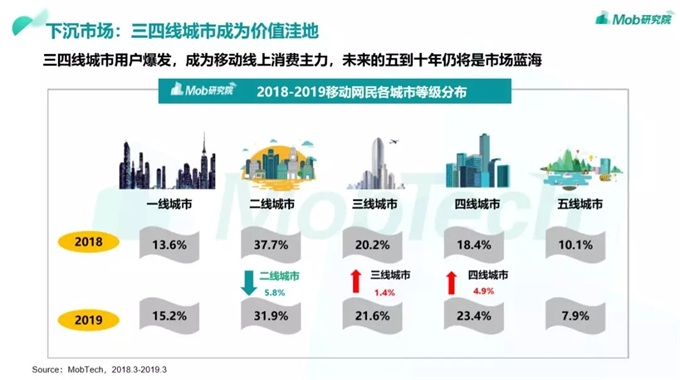

根据Mob研究院的统计数据,截止至2019年4月,中国三四五线城市及广大乡镇农村地区的移动互联网用户分布比例,占移动网民总数的52.9%;下沉市场月活跃用户规模维持在6.7亿左右,占整个移动互联网超一半的用户份额,成为互联网时代新的价值洼地。

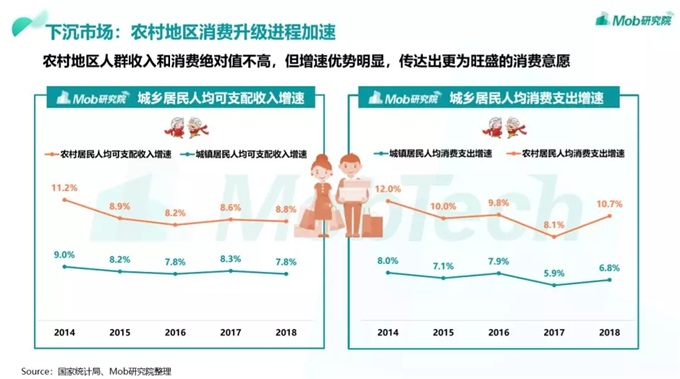

除互联网用户量呈现持续增长态势外,农村地区的消费进程也在持续加速。虽然农村地区人群的可支配收入和消费绝对值不高,但增速明显优于城镇居民,蕴含着更为旺盛的消费意愿与可挖掘前景。

2019年4月,下沉市场网络用户的日均使用时长达到了5.25小时。他们闲暇时间充足、口碑传播效果强,且暂未形成稳定的品牌喜好,是接下来各大品牌商增量市场的主要用户来源和争夺核心,如果能够很好地满足这些用户的消费需求,实现品牌粉丝流量及销量的倍增不是问题。

“下沉市场”用户画像

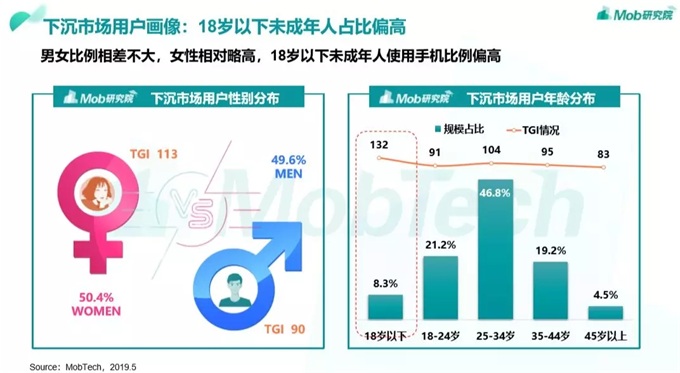

目前,下沉市场的互联网用户男女比例为49.6:50.4,相对较为均衡。其中,18岁以下用户的占比要显着高于一二线城市,但由于此类人群的消费力限制,对于很多品牌来说价值不大。

另一方面,下沉市场18-44岁网络用户的占比累计高达87.2,是品牌布局下沉市场的主要用户群体。

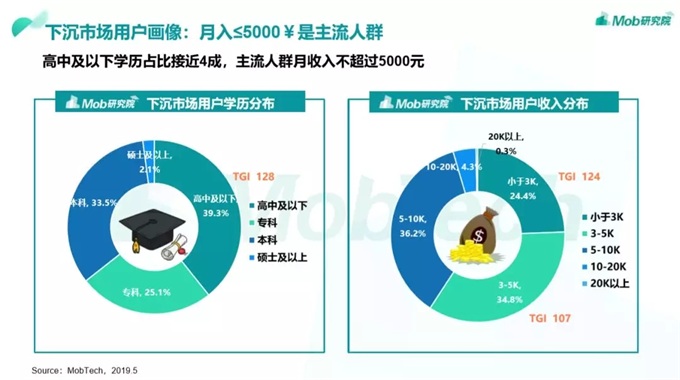

相比于一二线城市,下沉市场用户的学历和收入相对较低。39.3%的用户学历在高中及以下水平,59.2%的用户收入不超过5000元,但有36.2%的用户收入在5000-10000之间,仍具有较好的消费潜力。

移动终端的分布上,使用1000-1999元价位手机的用户最多,高达40.1%;使用2000-2999元价位手机的用户占比24.3%,使用3000-3999元价位手机的用户占比6.9%,手机品牌以OPPO和vivo为主。

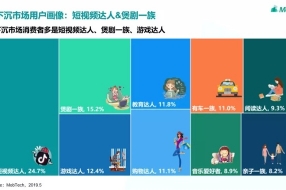

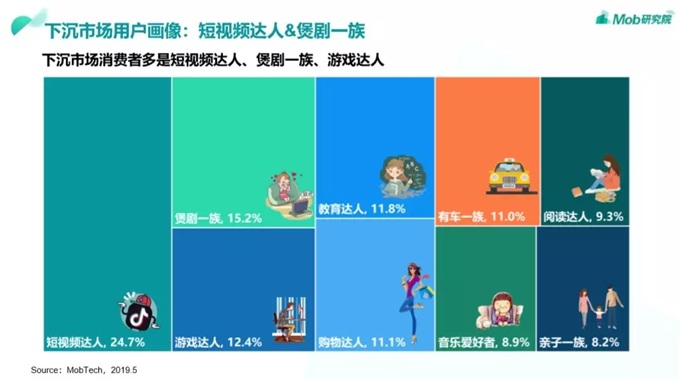

下沉市场用户的兴趣偏好以看短视频、煲剧和玩游戏为主,此外教育达人、购物达人、有车一族标签的用户占比均超过11%。

三四线城市的已婚女性用户,是娱乐和电商领域的消费主力军。她们年龄多在25-44岁之间,有车有房无贷款,除拥有相对较高的自由可支配收入外,还有着大量的闲暇时间来进行内容消费和购物,是很多品牌的理想用户群体。

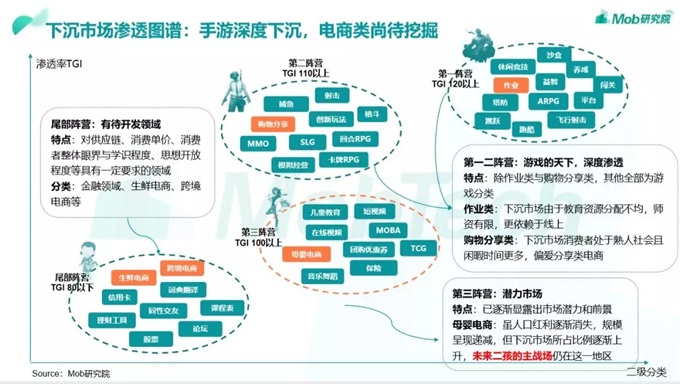

“下沉市场”各领域APP洞察

在下沉市场的各类热门APP应用中,教育类APP的渗透率很高,各细分应用的占比大体与整体保持一致。

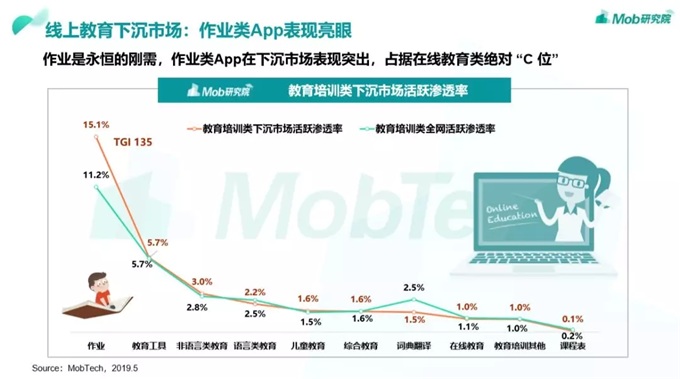

其中,下沉市场的作业类APP表现抢眼,其用户体量维持在1亿左右,活跃渗透率高达15.1%,甚至超过了教育培训类APP的全网活跃渗透率水平,占据在线教育类的绝对 “C 位”。

视频服务的下沉市场发展良好,短视频与在线视频的活跃渗透率整体高于全网。其中,短视频下沉市场的用户体量在春节期间曾一度突破5亿大关,目前维持在4.7亿左右,占整体短视频用户体量的六成以上,正在扛起短视频增长的大旗。

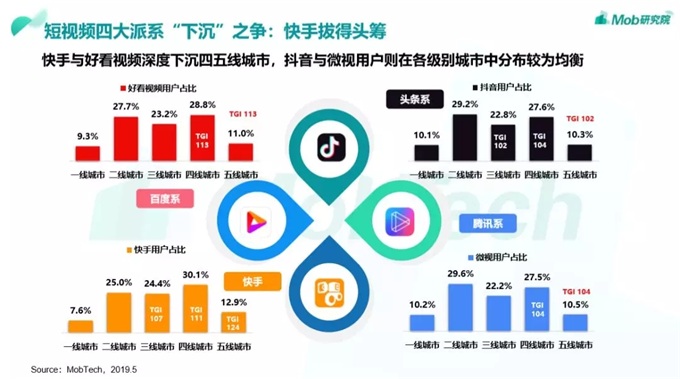

目前,短视频的“下沉”之争主要有四大派系:快手、抖音、微视、好看视频。其中,快手与好看视频深度下沉四五线城市,抖音与微视用户则在各级别城市中分布较为均衡,整体而言快手在下沉市场拔得头筹。

电商类应用的下沉市场,用户对于团购与分享类内容的偏好明显较高。下沉市场消费者对于团购优惠券、购物分享以及母婴电商类内容的接受度要明显优于其他类别。

虽然目前母婴电商的下沉市场用户体量在下滑,但下沉市场的用户比例仍在不断提升,仍然是未来母婴电商的主要战场。整体来看,当前下沉市场的电商布局和玩法还相对较为单一,其市场前景仍有待深度挖掘和开发。

巨头“下沉市场”生态布局

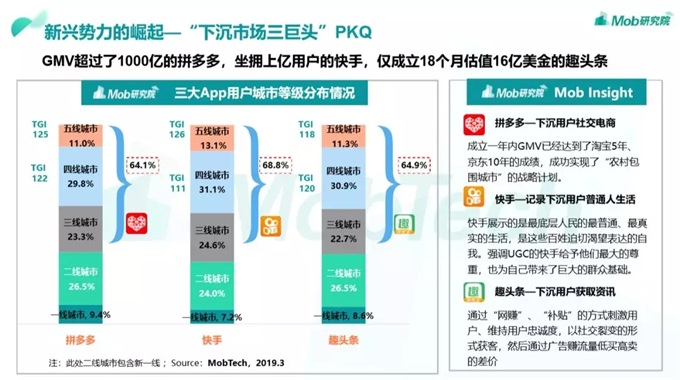

目前,下沉市场新兴的三巨头为拼多多、快手和趣头条,分别属于电商、短视频和资讯类应用,下沉市场用户在其整体用户量的占比均超过60%。

拼多多聚焦下沉用户的社交电商,成立一年内GMV即达到了淘宝5年、 京东10年的成绩;快手聚焦记录下沉用户的普通生活,帮助其表达自我,为自己带来了巨大的用户基础;趣头条聚焦下沉用户的资讯获取,通过“网赚”、“补贴”的方式刺激用户,持续裂变,然后通过广告赚流量低买高卖,商业前景看好。

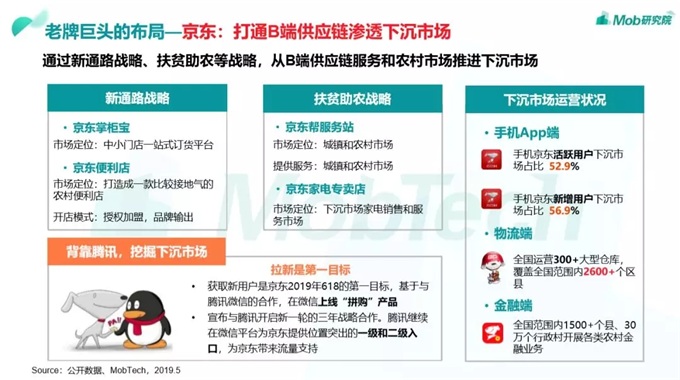

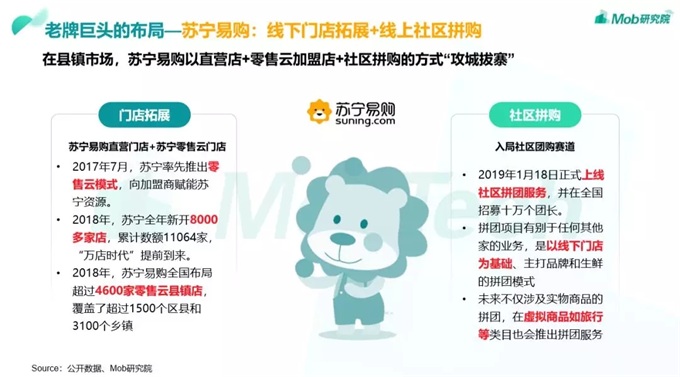

老牌巨头淘宝、京东、苏宁易购等目前也都在积极布局下沉市场,期冀获取可持续化的流量和GMV增长。

淘宝以生态矩阵作战的方式,打通聚划算、淘抢购、天天特卖三大营销平台,借助阿里生态在物流、金融等方面的优势深度布局,全面深耕下沉市场; 京东借助B端供应链去渗透进下沉市场,通过新通路战略、扶贫助农等战略,从B端供应链服务和农村市场推进下沉市场;苏宁易购以“线下门店拓展+线上社区拼购”的方式,在县镇市场重点布局直营店+零售云加盟店+社区拼购,来攻城拔寨。

如何俘获“下沉市场”的芳心?

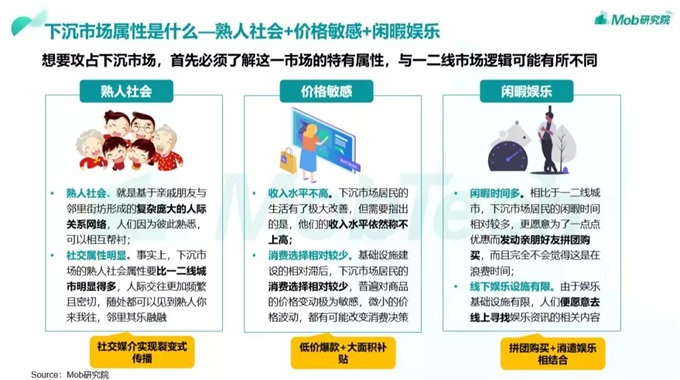

下沉市场的属性以“熟人社会+价格敏感+闲暇娱乐”为主,想要攻占下沉市场,就必须针对这一市场的特有属性,去做区别对待和布局。

“熟人社会”基于亲戚朋友与邻里街坊进行口碑传播,人与人之间彼此相熟,信任度较高,人际交往也更加频繁密切,适合做裂变式传播。

“价格敏感”是当前下沉市场用户的整体收入水平不高,消费选择较少,对于商品的价格变动更为敏感,微小的价格波动就有可能改变其消费决策,适合进行低价爆款产品的售卖和大面积补贴策略。

“闲暇娱乐”下沉市场用户相比于一二线城市用户,其可选择娱乐方式较少,而闲暇时间又相对较多,他们更愿意寻找线上娱乐资讯或发起拼团活动,适合品牌做拼团引流和消遣娱乐内容。

针对下沉市场的差异化属性,品牌在设计面向下沉市场用户的特定产品时,也要足够“下沉”。

产品玩法的设计要尽可能简单易操作,产品价格以物美价廉为主,产品的内容偏休闲娱乐一些,产品的裂变增长以利益驱动型为导向。

营销打法要尽可能的简单粗暴,可通过一些“特价”、“打折”、“拼购”等醒目字眼来博取用户眼球,广告宣传内容也要尽可能的简单直接。

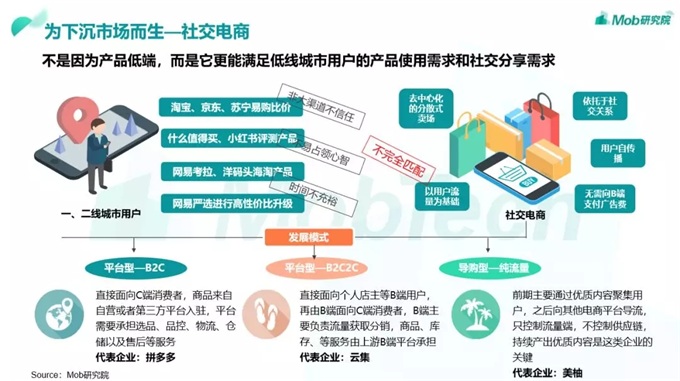

下沉市场营销玩得比较好的有各类社交电商,如拼团型、分销型和社区型社交电商。

拼团型社交电商为打造爆款,需牺牲部分利润来提高成交量; 分销型社交电商依靠佣金来刺激更多传播,增大流量入口 ;社区型社交电商将有明显共同属性的人聚合在一起,根据特定需求做特点产品售卖。

下沉市场潜力巨大,占据着超中国总人口一半以上的消费者,且这批用户的各类线上消费需求还没有被很好的满足,包括三四五线城市及乡镇居民在内的消费者群体所能释放的购买力总量正空前庞大,蕴涵了无数商机!

这个市场的潜力,在多个领域还都未得到充分挖掘。在一线城市流量红利逐渐殆尽的市场大环境下,放下身段,积极布局下沉市场,抢夺这块还未完全开发的流量池已成为必要选择。

很多曾经在一二线城市发生过的进程可能会在下沉市场再次发生,但绝不会完全相同。不同人群的思维方式和认知等层面都存在差异,想要更好地进入下沉市场的最好方法,就是要深入了解下沉人群的生活状态、认知偏好及消费习惯,再映射到各种商业形态里去寻找机会,进行更加精准有效的触达。