较量结束,对许多商业玩家来说为时已晚。

这是一种挑衅吗?好好想想,重新仔细阅读这个标题。

首先,有必要重申一下用户的需求:用户需要一种可扩展的存储系统,异常可靠,以颇具吸引力的成本提供多种标准访问方法。其他所有方面根本不重要。因此,这里的几个关键词是可扩展、可靠、多种标准访问方法和成本。

我们发现市面上有20多个产品/供应商提供对象存储解决方案,这个数字对于它们耕耘的这个市场来说太多了,这意味着其中几家公司在经营10多年、完成几轮风投融资后仍然无法盈利。

我们看到有的公司融资超过7轮。如果市场火热,我们应该会看到更多的并购和更快速盈利。

我希望不再看到这些供应商的新一轮风投融资,因为这将一次又一次地表明它们正处于破产或“亏本”出售前的求生状态......

这一类供应商表明对投资者来说是糟糕的投资对象,其中一些投资者称:一想到失败的退出,他们就寝食难安。

只有Cleversafe成功退出,因为创始人Chris Gladwin在所有其他人之前明白他的退出机会就那么一次。

还有一些供应商倒闭了,哪怕有大名鼎鼎的领导人和投资者以及可能很好的产品创意。换句话说,我是指“老式”对象存储供应商中谁成功了,可否给我具体的数字?过去5年的同比增长如何?

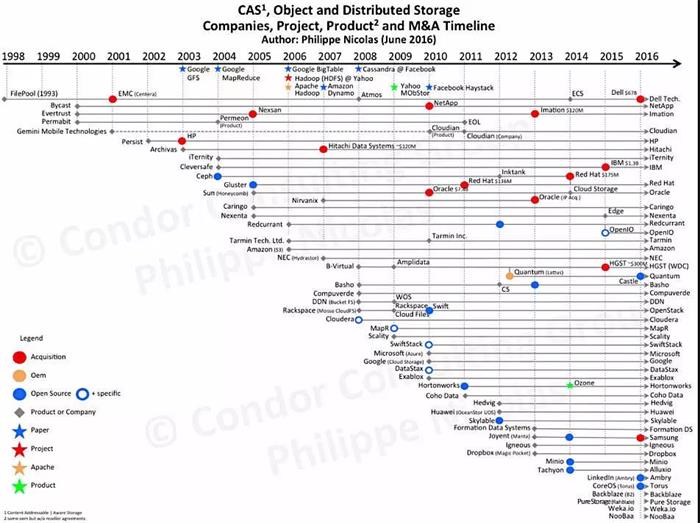

Philippe Nicolas精心制作的电子表格——他绘制的内容寻址存储(CAS)/对象存储发展历史图。

商业与开源之争是一场着名的争论,打破了所有IT领域的原有格局。就对象存储而言,如果你需要考虑高容量系统和商用硬件,而不是持续多年的严加控制的封闭式环境,选择开源软件是明智之举。当然,数据的寿命比系统和公司更长,因此我们理解为什么用户最终选择标准化产品。

与购买决策有关的一个关键问题是什么?一家大公司向大供应商购买,这对双方而言都很稳妥。一家小公司向随便一家供应商购买,如果被一家大供应商“考虑”就会相当自豪,哪怕中间有渠道。但是当大公司从任何大供应商处找不到任何解决方案,却又发现大供应商无法开发的创新时,才向小供应商购买。

由于几次并购,小玩家的这种吸引力荡然无存。对于对象存储而言,差异化优势不复存在,因为从用户的角度来看所有供应商卖一样的产品。再想一想他们期望获得的上面提到的几点。

在过去,我们发现供应商采用不同的设计、数据一致性、带复制的数据保护,其他供应商采用纠删码技术,一些供应商提供众多接口和数据服务…...但SDS、商用硬件和开源到来,最终使这些供应商预期和希望的利润荡然无存后,这几个差异化优势消失了。

比如说,纠删码必不可少,已成为一项标准。你可以找到非常好的开源库,或使用英特尔ISA-L产品。

设想一下你没有纠删码,你不被认为是大玩家,但如果你拥有纠删码,却什么都没改变,也不会被用户额外考虑。

新的NAS和文件服务器早已存在了几年,对象存储供应商声称的一些优点也突然消失了。当某应用程序需要写入/读取/存储数据时,文件接口是默认的应用程序机制,由于文件接口在大多数情况下立即可以无缝地工作,根本不需要集成。

SQL几年前就回来了。人们以为它会随着新范式的出现而消失,连Hadoop也提供了SQL功能,学生们学习了解SQL,现在它又在新的应用堆栈中无所不在。

就存储而言,情况一样;人们以为NFS或NAS会被对象接口普遍取代,过去是这样,但现在根本不是这样。

一些供应商试图提供专用的访问方法,另一些供应商选择非常早期的S3作为新的赢家,Cloudian和最近的Minio就是这种情况。

用户再次不关心内部的东西,他们只关心应用程序可以使用的标准接口,这里是指S3。我们还看到有供应商在多个云的上面提供S3,因为每个云都有各自的接口;最后在该例子中,S3成为多云的数据摄取方法。是的,存在不同的S3。我们发现比其他实现更好,但到头来所有都是S3,需要的是S3,而不是别的什么。

内部魅力消失了,大多数时候带来了一些明确的约束和限制,完全与所需的灵活性和SDS承诺相悖。所以对象存储大战已结束,坦率地说结束已有一段时间,S3显然是赢家。

一些供应商忘了它们过去的选择,告诉世人自己是首选的、事实上的最佳S3兼容解决方案。正如你看到的,一切都是S3,新的通用数据存储服务日益被认为是一种实用功能,这意味着对供应商而言价格和利润同同下滑。你能报出谁在2年或5年后还会存在?

这让人想到了几家声称使用对象存储处理主存储工作负载的供应商。你猜怎么着?由于使用场合毫无疑问地转向二级存储,谁会继续吆喝主存储?

只要将NVMe驱动器放入到对象存储系统中,就知道你能获得什么。对许多产品来说让人大失所望,只有少数几款产品在闪存方面做得很好,可以继续向市场推销需要闪存、容量、弹性和S3的几个垂直领域使用场合。

最近的S3 SELECT完美地诠释了结合两项成功的标准(这里是S3和SQL),因为两者都得到了广泛采用,并出现在市场上,非常适合一些使用场合,比如结合Spark用于数据处理,结合Snowflake用于云数据仓库,结合TensorFlow或H2O用于机器学习引擎,甚至是用于安全。

谁是目前存储对象市场的领导者?我们仅限于纯粹的对象存储供应商,还是扩大到统一存储供应商?由于从HCI(Nutanix等)、其他存储类别(Datera、iXsystems和Qumulo等)以及到开发者平台(Pivotal等)的一些供应商已开始整合并提供S3服务,这是否很重要?选举类别领导者的衡量指标是什么?容量、部署数量、客户数量、下载次数、集成数量、合作伙伴数量、收入、按员工数量衡量的公司规模还是其他什么?两个方面比其他方面来得更重要:下载和部署。另一个关键方面是工作负载和使用场合。

根本没有对象存储市场,这是由S3、容量和无处不在的访问需求驱动的一个技术类别。一些分析师所犯的错误是,在同一研究报告中合并和列出文件服务器和对象存储供应商。

市场永远是对的,它告诉了真相。