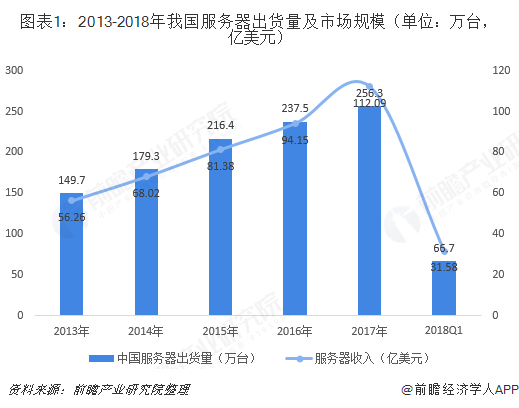

2017年中国服务器出货量和市场规模分别为256万台和112.1亿美元,同比增长7.79%和19.05%,从行业分布来看,市场的主要驱动力仍来自于互联网/云计算和电信行业。未来五年,云计算、5G、AI、IOT将成为推动服务器增长的主要驱动力。

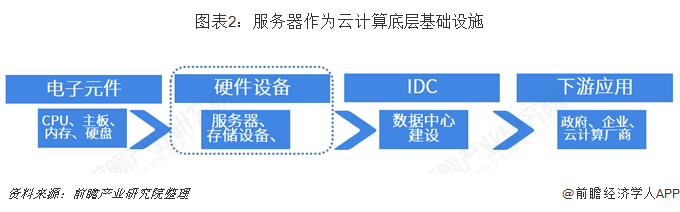

服务器是网络时代的底层基础设施,尤其是云计算的广泛使用引发了传统服务器产业的技术变革,使得各企业对于提升服务器整合资源能力的需求大大增加。

2017年中国服务器出货量和市场规模分别为256万台和112.1亿美元,同比增长7.79%和19.05%,分别占全球总出货量(1018万台)和市场规模(668.9亿美元)的25.15%和16.76%。从行业分布来看,市场的主要驱动力仍来自于互联网/云计算和电信行业。

一方面,自2017年下半年以来,互联网行业持续高速增长,除BAT急速扩张外,以京东、今日头条、快手、网易、滴滴为代表的二三线互联网企业也在加快布局自有数据中心建设。另一方面,三大电信运营商对于网络转型(SDN/NFV)的加速,以及CDN、物联网、云计算、大数据等企业业务的快速拓展,带动了电信行业过去两年的持续增长,因此电信行业服务器需求快速增长。

互联网企业加速布局数据中心

云计算的本质其实就是一种服务的方式,是计算机基础设施的交付和使用模式,有着资源配置自由化、数据资源自主化、无时空限制化、规模大、可靠性高、以及很好的伸缩性和通用性等优势,是大型计算机到客户端-服务器的大转变之后的又一种巨变。

由于云计算的兴起,服务器从以往无人关注,转变为众所瞩目。云计算催生了规模化的数据中心的建设,给服务器企业带来了巨大的发展空间和市场机会。

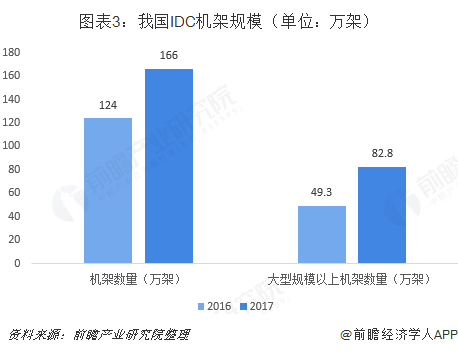

2013年以来,我国数据中心总体规模快速增长,到2017年底,我国在用数据中心机架总体规模达到166万架,总体数量达到1844个;规划在建数据中心规模107万架,数量463个。其中,大型以上(机架数超过500)数据中心是增长主力,大型以上数据中心机架数达82.8万,比2016年增长68%,数据中心总体规模占比近50%。

根据互联网数据中心(IDC)的数据,到2020年,下一代应用和新的IT架构的需求将迫使55%的企业升级现有设备或部署新的设备,服务器需求将大幅度提高。

电信行业服务器需求快速增长

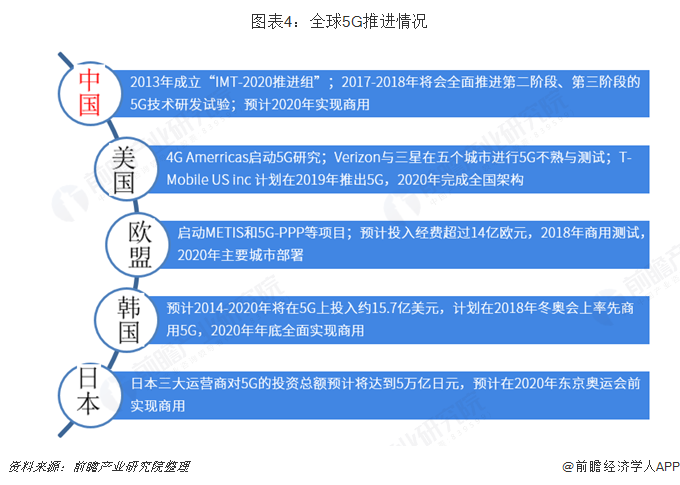

5G是面向应用和业务的新一代网络,网络面临着从系统架构到协议、从功能到基础设施的全面转变。

从各国5G推进计划来看,5G有望于2020年实现网络商业化。而随着韩国计划率先在2018年2月平昌冬季奥运展示5G技术,2018成为5G从标准化走向预商用化的元年。

5G网络在服务化、虚拟化的道路上,面临诸多的技术挑战,包括服务化架构的设计,虚机与容器的管理,微服务的治理和编排等。因此5G网路将前所未有地大量引入IT化技术,不论是虚拟化、服务化还是开源等,都将极大地改变现有的网络架构和运营模式。5G网络转型(SDN/NFV)的加速,和边缘计算布局,将带动电信行业服务器需求的快速增长。

云计算、5G、AI、IOT将成为主要驱动力

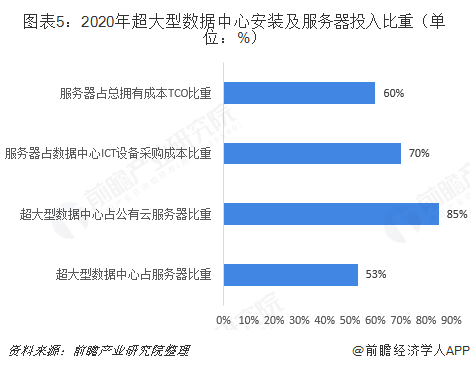

根据IDC全球云IT基础架构季度追踪报告预测,未来五年部署在云环境中的IT基础架构产品(服务器、企业存储和以太网交换机)总支出将不断增长。而目前服务器市场以企业用户为主,数据中心规模服务器集群约占30%,预计到2020年超大型数据中心将占服务器安装量的53%,占公有云服务器安装量的85%,数据中心的ICT设备采购成本中服务器约占70%以上,总拥有成本TCO中服务器相关成本占比约60%以上。

在未来5G建网的IT化趋势下,针对边缘计算的微型服务器也将会在未来3-5年显着成长,AI服务器持续保持高增长,云计算、5G、AI、IOT将成为未来5年推动服务器增长的主要驱动力。