每到年底CIO最头痛的事情莫过于如何说服CFO批准投资预算,CIO总觉得CFO太抠门,钱不够花,可CFO却认为IT部门只见花钱不见回报。下面想从财务的角度谈谈如何让CFO觉得IT部门花的钱值。

一、 预备知识:

评价项目投资的两个重要指标:NPV IRR

NPV:净现值,在项目计算期内,按行业基准折现率或其他设定的折现率计算的各年净现金流量现值的代数和。

公式:净现值=未来报酬总现值-建设投资总额

式中:NPV-净现值;NFC(t)表示第t年的现金净流量;K-折现率;I表示初始投资额,n是项目预计使用年限。

NPV>0表示项目实施后,除保证可实现预定的收益率外,尚可获得更高的收益。

NPV<0表示项目实施后,未能达到预定的收益率水平,而不能确定项目已亏损。

NPV=0表示项目实施后的投资收益率正好达到预期,而不是投资项目盈亏平衡。

内部收益率(IRR)),就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。IRR是一项投资渴望达到的报酬率,该指标越大越好。一般情况下,内部收益率大于等于基准收益率时,该项目是可行的。

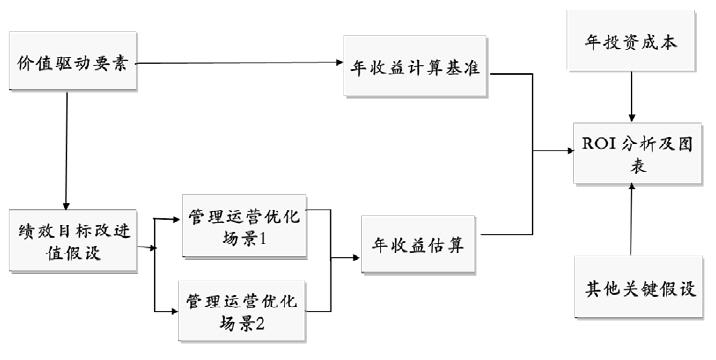

二、 IT投资回报分析步骤

1. 确定IT项目的价值驱动因素,这些驱动因素可以通过IT项目获得提升;

2. 针对这些驱动因素,设定在多个场景下的驱动因素改进目标(百分比);

3. 选定年增长率的计算基准,一般以最近年度的财务数据为基础,假定合理的增长率;

4. 根据年收益计算基准,以及驱动因素改进的目标值,分别估算不同场景下的投资收益;

5. 根据IT项目的范围和计划,假设投资回报的计算年限,折现率和每年的收益实现比率,以及年投资成本;

6. 根据估算的投资收益和年度收益实现率,结合CIO项目的年投资成本,获得每年的净收益(包括累计成本,累计收益以及累计净收益等),获得ROI分析的图表,并根据净收益计算IT项目在不同场景下的NPV和IRR。

三、 案例分析

某大型制造业公司,有一万多台PC,全部用人工的方式管理,每年因为系统崩溃及病毒等因素造成的损失不小,其CIO希望投资引入终端自动化管理解决方案。初期投资预算3000万,以后每年的运维费用为300万。为了投资得到顺利批准,他做了如下的投资回报分析。

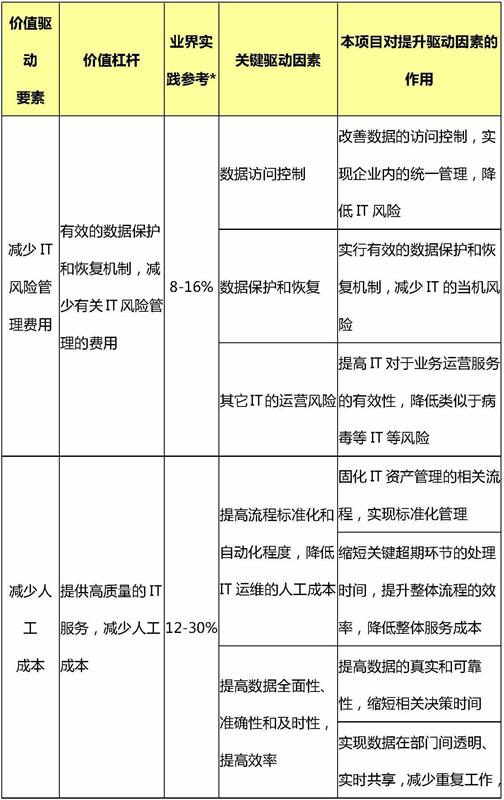

第一步:找到本项目的价值驱动要素,因为本项目属于内部项目,不能直接产生收益,只能通过提升管理效率和降低成本得到间接收益。

第二步:根据四个驱动要素——减少IT风险管理费用;减少人工成本;减少软件费用;减少硬件费用,选定相应的财务数据,即损益表的管理费用细项(减少IT风险管理费用和减少人工成本),以及资产负债表细项(软件资产和硬件资产),设定某场景下的预期目标,作为ROI分析的输入信息。把对科目的影响百分比分别记为A1, A2, A3, A4。

第三步:步骤三:选定年收益的计算基准,一般以最近年度的财务数据为基础。

步骤四:根据年收益计算基准,以及驱动因素改进的目标值,分别估算不同场景下的投资收益,把对年收益的合计记为ΣAB= A1×B1+ A2×B2+ A3×B3+ A3×B3×IR+ A4×B4+ A4×B4×IR。

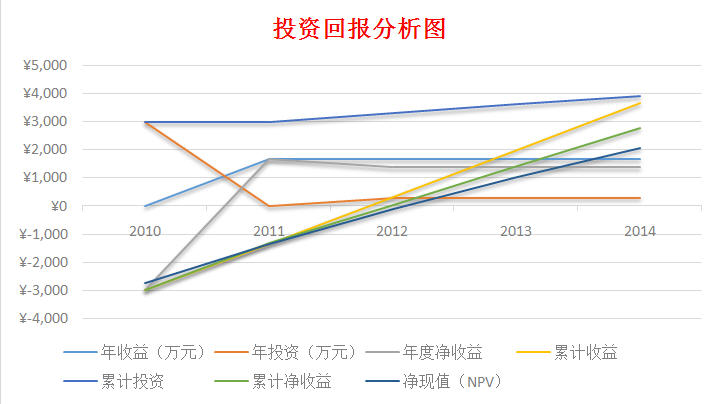

第五步:根据本项目的范围和计划,假定项目的投资回报的计算年限为5年,并且公司平均资本成本为10%(即为计算NPV的贴现率),初始投资为3000万,每年的维护费用为总投资的10%,即300万。

分析结果:NPV=2077万,远远大于0,说明该项目可以投资。IRR=34%,远大于10%,说明当投资和收益相等时,收益率高达34%。