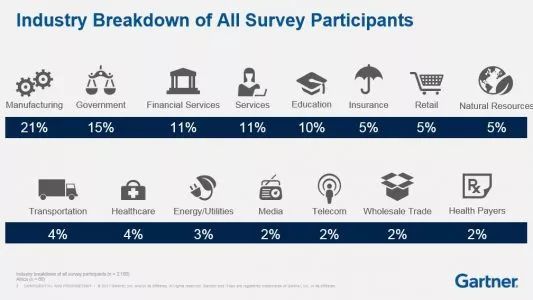

今年参与调研的CIO人数为3160位(其中有75位来自中国),覆盖了98个国家和地区的制造(21%)、政府(15%)、金融(11%)、服务(11%)、教育(10%)、保险(5%)、零售(5%)以及采矿、交通、健康、能源、媒体、电信、贸易、健康保险等行业。

参与调查的这些CIO所在公司总销售收入为13万亿美元,IT支出是277亿美元。

由Gartner公司Andy Rowsell-Jones牵头的这份《2018 CIO Agenda》中报道了对这3000名全球CIO调查结果;Gartner公司CIO研究总监陈勇先生对报告进行了解读。

与历年相似,每年的调研都有一个主题,前几年分别是“数字化的生态系统”、“数字化的平台”、“数字化的领导力”等等。今年的主题为“CIO的角色”,以了解CIO这个角色在数字化时代会有哪些新的改变。

CIO的角色已经从“交付型”向IT和业务相结合的方向转变

对调查结果分析后,Gartner认为CIO的工作已经发生了改变,从原来的 “交付型”高管变成了现在“IT和业务相结合”的高管。所谓交付型的高管,就是业务部门提出一个需求,CIO想方设法去满足。为什么CIO称之为“IT和业务相结合”的高管?在数字化时代,有很多工作因为都是在尝试过程中,业务部门难以提出需求,这就需要IT的高管与业务部门一道来做这样的一个数字化的工作。所以说,今天的IT高管已经发生了改变。

对于这个结论,下面的数据是这样来支持的。

1

预算

2018年,全球IT预算将增长3%,这个是自从2008年以来的最高点。实际上,IT的预算从2000年开始一直在增加,到2008年爆发金融危机时下跌,并延续了五六年时间,之后两年基本持平。从2016年开始全球IT支出逐步增加。

中国的数据虽然还没发布,但预计将比平均值高出很多。在过去五年,中国每年IT的支出增速几乎都在10%左右,位列全球第一。分区域而言,亚太区增长最多,达5.1%。涨得最少的是北美,为2%,南美是2.8%,欧洲为3.2%。

2

技术

“2018年是否会采用这些技术?”同样的问题,Gartner曾经在2015年咨询过各企业机构的CIO。

结果显示,在2015年,20%的企业已经或者计划要实施物联网,到2018年,这一比例将会变成36%,增幅为80%;人工智能由10%增加到25%,增幅为150%;3D打印从10%增加到17%,增幅为70%;机器人从12%增加到16%,增幅为33%。

3

安全

95%的CIO认为“安全的威胁会越来越大”;4%的CIO认为“会持平”,只有1%的CIO会认为“会降低”。主要原因有两点,一是越来越多的外部用户会访问公司的信息,而外部的安全管理比内部的更加有挑战性,二是来越多的物联网设备。物联网设备生产厂商在安全意识方面还没有提高。比如对一个联网摄像头进行攻击,从而导致整个网络的攻攻陷,这种可能性都是存在的。

4

结论

有95%的CIO认为,数字化时代改变了工作内容。这个其实已经是一个共识,只不过就是改变的多和少的问题。在10%“数字化领先”的CIO人群中,84%的工作会重新定义,也就是说,他们的公司会赋予他们一个新的岗位或者新的职责。

陈勇解释说,这些工作的转变,主要是朝横向,而不是往上升。这意味着原先是单纯做IT,现在是IT+创新或者IT+数字化,或者IT+电商,或者IT+企业变革等等。往纵向变化的比例相当少。

谈到数字化时代对于CIO的冲击,陈勇表示,往年的调查里面曾经有这样一个结论,即CIO的状态是“交易型的CIO”(只能从事传统IT工作),还是业务合作伙伴CIO(能够胜任数字化工作);以及“处在风险中的CIO”。无疑,处在风险中的CIO将面临巨大压力。

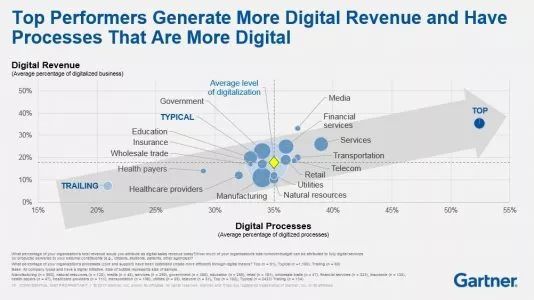

数字化企业的程度调查

上图显示了被调查企业的数字化程度。纵轴是数字化的营销收入,包括产品的数字化及营销渠道的数字化。比如,一个传统的产品跑鞋,变成数字化的跑鞋,那么产品就变成数字化了。或者原先是一个线下的渠道,现在变成了一个线上的渠道,那就是数字化的渠道。横轴是数字化的流程,意思是指流程当中运用了移动、大数据、社交媒体等这一类技术的情况。可以看到,最好的企业有超过50%的流程已经数字化,40%的营销收入已经是数字化。

分行业而言,数字化水平相对比较好的是媒体、金融、服务、运输一类的行业。制造业、采矿、政府、教育一类的行业处于中间水平,比较差的是健康、医疗器械等相对比较保守一些的行业,可能在安全方面存在顾虑,不太愿意更多地运用数字化的手段来营销,也不太愿意较多地运用数字化来改变他们的流程。

1数字化企业的阶段

如果把“数字化”分成六个阶段,前面四个阶段是初始阶段,后面两个阶段是拓展阶段。那么,我们看到绝大多数企业,现在还处在初始阶段。

在初始阶段,有9%的企业还没有开展数字化的工作,20%的企业有这样的意向;28%的企业已经开始设计他的数字化业务;26%的企业已经交付他的数字化业务,这些都是处在初始状态的数字化业务。

在拓展阶段,有14%的企业已经开始规模化整个数字化业务,3%的企业已经从数字化的业务当中收获了。

2阻碍“数字规模化”的主要因素

哪些因素会成为数字化最大的阻力?在CIO看来,IT当然不是一个阻碍因素。不过也有2%的CIO不这么认为。

那么主要的阻碍因素是什么呢?多数CIO认为是“企业文化”,占46%。

这是因为,数字化其实是一项创新的工作,而创新的工作需要企业有创新的基因。很多企业,执行力、成本控制或者其它的方面都很强,但是缺乏足够的“创新”基因,所以成为数字化工作进展的很大障碍。其它的阻力包括资源(23%)、人员素质(13%)、CEO的承诺(5%)以及董事会的关注(4%)等等。

CIO的职责变化分析

通常情况下,考核CIO的业绩指标可能是有没有成功实施一个SAP项目,或者是网络的可用性等等内容。但是,如今考核的是CIO是不是在帮助企业增长销售收入,帮助企业实现多少增长利润,是否影响到了企业的商业模式,能否帮助企业设定预算(包括IT预算及业务预算)、有没有使企业的业务更加敏捷……

调查结果显示,这3000多家企业中,55%是领先的企业,37%是一般性的企业,23%是落后的企业,领先和落后企业之间的差距是18%。从图中可以看到,越领先的企业,CIO达成的销售收入增长更多,这正是CIO职责改变带来的效果。越来越多CIO正参与到企业的变革工作中。

调研的结果还显示,93%的领先企业IT组织架构已经发生了改变,他们会设立一个专门的、独立的、有多种技能的数字化团队,团队中既有IT的人员,又有数据方面的人员,还有营销管理方面的人员。

领先的企业中,71%设立了这样的团队,而落后的企业中仅12%设立了这样的团队。82%的这个团队是一个由IT和非IT人员组成的混合型的团队,75%参与企业的变革,42%向CIO汇报,16%向CEO汇报,12%具有盈利的职责。

1因数字化工作产品的三个典型岗位

原本某些岗位都在企业当中不存在的,例如变得越来越重要的用户体验设计岗位。例如,在从PC移到手机的过程中,就把原先PC设计的那套理念全部搬过来,然后发现用户非常不满意,后来只得进行专门的革新。因为移动设备多是触摸屏,不是键盘,所以它的操作方式、体验是不一样的。将来会有越来越多的设备,因此,需要有越来越多的不同的体验。

第二类岗位叫“数字化的工作场所”。越来越多的年轻人走上了工作岗位,而这些年轻人是在数字化的环境中长大的。如果给他提供的是古老、传统的工作环境,他留下的概率会很小。从事数字化工作,不仅是要考虑对外的营销或者业务流程,还要考虑所处的工作环境是否数字化。

最后一个岗位叫作“语音交互设计”,领先的企业都只有5%,但将来可能会越来越多。由于越来越多的设备都无法通过键盘来交互,比如眼镜。因此,语音可能会在未来成为一种比较重要的交互方式。

2与数字化核心相关的岗位

第一个叫应用程序接口(API)的产品管理。不仅是内部有接口,内部系统之间有接口,将来和外部有接口会越来越多。比如和地图软件有个接口,用来指导供应链的驾驶员开车;可能和天气预报有接口,可能和股市有接口,可能和第三方的供应商有接口等。这种接口需要有人以一定的方式来进行管理。

第二个是“云”的架构师,如果上“云”的话,肯定离不开一个架构师。

第三个叫“超级供应商管理”。这个“超级的供应商”,是指管理谷歌、苹果,或者阿里、腾讯一类的企业,他们的技术路线不是特别明确,其服务水平也不像传统的供应商那么严格,商业合作条款的制定也有所不同。

管理IBM、微软这种传统的供应商,人们已经很有经验了,例如和微软合作,可以很清晰地知道它的技术路线,什么时候从Windows 7升到Windows 8,Windows 10。管理新型供应商成为企业内部的一个新的挑战,设立一个专门的岗位成为可能。

最后一个和风险相关,称为数字化核心的管理。

Gartner的这份报告中,有两个数字引起了小编的注意:

9%的企业还没有开展数字化的工作

3%的企业已经从数字化的业务当中获益。