互联网技术的发展催生了电商行业的崛起,电商的出现使得实体店颇受冲击,一场电商派和实体派之间的斗争由此开始了,一时间“江湖”上掀起了一场“腥风血雨”。当电商刚开始出现的时候,实体店败绩累累,身负重伤,当大家都认为电商胜利的时候,电商确遇到了瓶颈期,这场线上和线下的互掐,究竟鹿死谁手?让我们拭目以待吧!

尸横遍野的实体VS电商武林之争

公元2012年,江湖两大门派——电商派和实体派的两大盟主代表马云和王健林约下一亿赌局,拉开了这场传统商业与互联网电商的武林争霸的序幕。

瞬时,商界刮起一番腥风血雨。一开始,实体就颇受冲击,败绩累累:百盛、万达等百货接连关店,咖啡陪你、金汉斯欠薪关店,波司登、佐丹奴、百丽这几位服装界大将也只剩断臂残肢,苟延残喘。

当人们嚷嚷着实体已死,认为战果已决的时候,电商也早已遭遇瓶颈,掀起一股线上倒闭潮。各个电商平台日趋同质化,同一个电商平台之上竞争已是白热化。加之网上假货泛滥、退换货麻烦等等问题,让越来越多的消费者远离。

然而这场线上和线下的互掐,随着线上大佬们的下线而出现了转机。阿里巴巴与百联达成战略合作,刘强东宣布在未来五年开设超过一百万家的京东便利店,苏宁启动加速实体店布局计划。

实体以“第三空间”著称的星巴克在业绩出现下滑后,也调整战略,升级为“第四空间”。采用丰富“线上”体验的“附加式”模式,并尝试各种跨界,同时从零售向媒体内容制作转型。本土服饰品牌江南布衣、拉夏贝尔、太平鸟、美特斯邦威等转型集合店、买手店模式,强调门店的“体验”功能。

但是,无论是阿里巴巴的新零售,还是京东的无界零售,最终还是需要靠实体来支撑。巨头们各有优势、多方竞合,内行看门道、外行看热闹。马云的“纯电商”论不过是为了给阿里线上站台,而新零售的突出也是为了更好地往线下引流.刘强东的第四次零售革命,也不过是为了线下布局以及为物流平台的开放铺路;腾讯的“无界零售”却是将自己的数据流量和营销匹配更精准.

而早在12年逸马所出版的《全网连锁》中提出:世界互联全网连锁,线上线下整合边界越来越模糊本是必然趋势,纷争的核心无非在于线上流量向线下走的二次变现和线下流量走向线上的效率和黏性提升。逸马认为,不管新零售旧零售都在说一样事情,最终能否胜利还看如何抓住商业不变的本质。

这场实体VS电商的武林之争,都应该走向革新、变化;两霸相斗必然是两败俱伤,未来,两者最终能否胜利还看如何抓住商业不变的本质。

枭雄几何,还看“三能之力”

据统计,2013年前大多实体企业销售额年均增速高达35%,但2013年到2016年,销售都处于停滞不前甚至负增长。一位重工企业高管表示:“连续几年都在亏损线上挣扎,去年微利,今年形势会更好一些,‘向下掉’的趋势基本止住了。”但是,“稳住了”不等于“走好了”。过剩产能、资金瓶颈、成本压力,使一些企业挣扎在生存线上,为今之计,是实现产业的赋能和服务能力的优化,建立企业三能的长板之力。

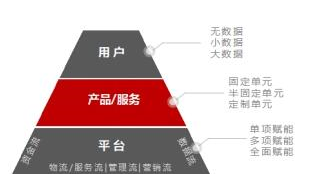

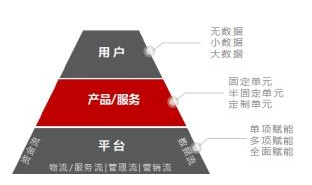

首先,“用户”,是可重复利用的粉丝级、甚至终身级的。而客户,是一次性的,企业与客户的触点即便融汇了线上线下全渠道,没有深入钻研客户需求,也只是简单线上线下累加的O2O,试想2016年的O2O倒闭潮可想而知,这一简单商业模式背后的不可持续性。而成功的企业,无一不在运营自己的客户,将其转换为用户。

“数据”是用以支撑用户研究的,对数据的应用和掌控能力也是现代企业的核心竞争力之一。数据分为大数据、小数据和无数据。“大数据”往往掌握在几家独大的电商、社交或云等平台,这类平台擅长赋能,摘取部分数据支撑各个行业。“小数据”则专注于应用层面的具体方向性数据,“无数据”则是定义需求、创造需求。

再者,“产品/服务”,是给用户提供服务的单元,产品和服务分为固定单元、半固定单元和定制单元。根据2017消费者统计数据可以看出,目前中国95后群体规模已接近2.5亿,而他们月均花费接近2015年全国人均水平可支配月收入。其中,31%的95后仍然偏爱去实体门店购物,这个比例明显高于手机购物(24%)。而80后和90后选择去门店消费的比例更高,分别为34%和33%。

可见,年轻人对实体店热情不减。然而,面对全新的消费者群体,这将是一个挑战。我们认为实现用户的聚焦,应该以他们的生活方式为线索,实现场景、品牌/品类集合、功能集合等“产品和服务”的“高定”。

产品方面,可以是公司、工厂、门店、专柜等,也可能是手机、平板、汽车等各种智能终端。这些产品融入在客户身处的场景之中,场景其实就是产品,产品和服务的形式有固定的、半固定的和定制的,多样化或定制化的产品和服务也是锁定客户满意度提升粘性的制胜法宝。

再者,“平台”,实质就是云端,对企业进行赋能,赋能的内容包括资金流、物流、数据流、管理流和营销流,以五大流进行单项、多项或全面赋能,被赋能的企业也将因为能量倍增而迸发出异于同类的生命力和增长力。

由此,因平台的赋能形式、产品/服务的形态、用户分析数据样本选择的不同,现代连锁企业可以幻化出无穷多种商业模式。而商业模型的选择,也并非一成不变的,而是在经营过程中逐步调整、优化组合。

打通思维,植入新型“赋能”商业逻辑

无论是各大互联网巨头、新秀,还是线下实体企业,虽然远近高低各不同,但各自擅长的领域是不一样的。在消费升级的大背景下,线上企业下线有着天然的数据优势,但互联网思维的强劲让线上企业缺乏实体产品和服务的运作思维;而线下企业有着丰富的产品和服务优势,在上线的时候,如何将庞大的隐形资产——线下流量数据化,并获取增量,这是线下企业上线的最大短板。

与其固守短板理论,投入大量人力物力弥补短缺,不如使用长板理论寻求多方合作,追求效率优先,抢占先机,在物流/服务流、资金流、数据流、管理流和营销流上着手,善用“赋能”大法,据守高地。

“资金流”就是资本市场赋予的能量,可以是基于外环境的资本市场,也可以是基于集团内部的金融系统。京东在多年电商运作经验中,采用轻资产的平台运作方式,与此同时延伸出了“一站式”在线投融资平台——京东金融,依托京东集团强大的资源,为消费者提供便利的同时,也给平台企业赋以“资金流”的能量,发挥整合和协同效应优势,促进合作企业的发展。阿里巴巴的蚂蚁金服也如出一辙,瞄准“资金流”带给消费者和企业的能量,与企业互促互进,共同推动集团生态圈的良性运转。

“数据流”则是互联网公司最大的资产之一,沉淀的海量数据为打透市场和深入用户的内心提供了理论支撑和决策依据,个性化、定制化、轻资产运作等的实现,也是得益于信息化系统的构建和对数据驾轻就熟的获取和运用,这也是消费升级重要的推动力之一。京东和腾讯推出的“京腾无界零售”解决方案的亮点之一,就是基于消费者在京东的交易习惯、腾讯对用户社交行为特征的深度洞察和品牌商的线下购物数据,打造服务生态为品牌方设计专属的营销计划并实现线上线下一站式营销推广服务。

“物流/服务流”也是大型企业发挥行业积淀优势的发力点,小企业也可以借力现有资源拓展业务。京东斥巨资打造的京东物流,虽然彼时饱受争议,但结果证明,这一布局是对京东轻资产运作的最佳保护盾,看似防守,现在实则已成为进攻型重型武器。将物流开放后,成为一个提供基础设施的平台,帮助企业提高供应链效率并实现消费端的强交付体验。沃尔玛、永辉超市、1号店,无一不是有着强大的供应链积累。跨界最终将趋于“无界”。

坐拥“资金流”、“数据流”和“物流/服务流”的企业,在拥抱新零售,顺应消费升级的路上,能够迅速抢占市场份额、打通供应链上下游形成规模优势的连锁经营成为压倒性的选择。经历了线上过山车式发展的互联网企业,大起大伏是司空见惯的,往往难以沉下心实操门店经营的细节;线下深耕某个领域的企业转型做连锁则因为缺乏系统性的战略和商业模式设计,以及具体的连锁运营经验,这些制约因素导致高昂的试错成本。

围绕客户展开的产品经营能力和客户服务能力的持续升级,打造专属连锁复制系统,并在不同发展阶段进行模式创新,形成蓄水闭环。实体企业是重资产运作的,高昂的前期投入让不少想投入新零售掘金的望而却步,成败的关键在于对趋势的判断、连锁系统的设计和落地。成功是系统的,失败是片段的,“连锁企业运营闭环模型”阐释了这一系统。

连锁经营是精细而“重”的,在顶层设计上解决了连锁经营的战略、模式和机制,合理的战略-模式-机制只是万里长征迈出了一小步,紧接着的单店盈利、团队打造、品牌营销、招商加盟等“管理流”和“营销流”是系统而持续的,涉及到大量人的管理,而人的管理往往又是最难的,必须通过运营-训练-督导同化员工价值认同并谋求快速扩张。

在“管理流”和“营销流”上,同样可以应用赋能思维。

早年为了拓展直营门店,百果园对外寻求“管理流”和“营销流”的赋能,同时全面建设、完善标准化体系,提升了到店体验。后期在用户层面,建立了信息化系统,分析用户购买行为及习惯,以小数据为着力点;在产品/服务方面,通过建立行业标准、解决难以标准化的果品标准化问题;同时采取源头控制,建立了从土肥研发-种苗繁育-种植管理-采摘包装-保鲜仓储-冷链物流-门店陈列的全产业链,同时构建了线上线下一体化的全渠道消费场景,并建立了产业互联网的七大体系。对门店可以从物流/服务流、资金流、管理流和营销流四方面多项赋能门店。

供应链龙头企业怡亚通也推出“星链计划”的“新流通”范式,打通通流通业线上线下的产业链全链条,推动中国流通商业变革成为O2O供应链生态。通过“星链”,下游终端门店可以获得大量优质稳定的货源、物流支持、店面管理、线上销售、最后一公里配送支持、金融及其他增值。上游品牌商获得渠道下沉、直连终端,精准营销(传媒+互联网+大数据),提升销售。中间则整合了多级中间商和物流服务商。通过赋能资金流、数据流和物流,不仅产业链本身受益,客户的购物体验也得到提升,反过来促进产业链的健康。

全面赋能则一般在大企业全面收购或者集团公司设立分子公司,向其倾斜所有资源。

抛开现象看本质,打磨商业模式,寻求赋能

不论是新零售、旧零售,还是第四次零售崛起、智慧零售,抑或者产业路由器等等,本质的方向和目标是一致的——线下企业上线,线上企业下线,最终实现融合,不存在纯粹的线上和线下。

而发展壮大的前提条件,除了通过数据运营好用户、提升产品和服务能力,还要寻求跨界合作,既有资金流和数据流的能量,又有物流/服务流、管理流和营销流进行落地。抛开现场看本质,后互联网时代的商业逻辑本质上并未超脱图1的连锁生态链商业模型:用户-产品/服务-平台。

总之,无论是新零售还是旧零售,电商还是实体,都是一种商业形态,本质都是一样的。商业环境一直在变化,以消费者为中心的产品提升和服务提升是永恒的价值主题。所以,纵然还是放下争斗的武器,偃旗息鼓,实现天下大同,方为最佳的道路。

(原标题:别吵了,互联网和实体+之间的武陵之战,究竟鹿死谁手?)