再来看市场需求状况,虽然有些存储器市场分段的市场需求正在增长,但是这些分段的增长幅度并不高,可见主要的问题是来自于供给侧。

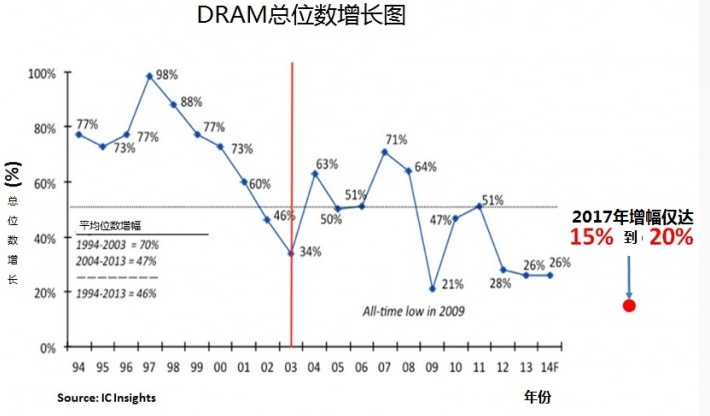

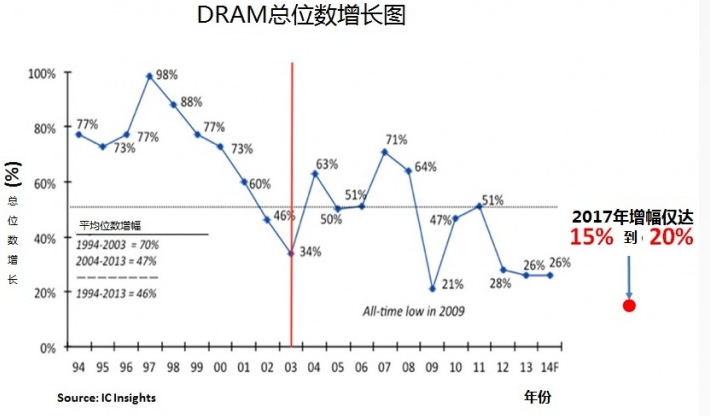

按镁光的说法,DRAM总位数增长有望在2017年达到15~20%的幅度,这已经是20年以来增长幅度最低的一次。这么低的总位数增长,是由于DRAM单元尺寸的微缩程度已经达到极限。当总位数增长低于45%时,市场就转型为卖方市场,这样,DRAM供过于求,缓慢的总位数增长,以及芯片厂扩容动作缓慢等因素结合在一起,就形成长期供应紧缩的局面。供给侧没有任何状况改善,DRAM价格自然就会不停增长。

NAND市场则是一片残酷的相互竞争场面。众所周知,3D NAND技术的成熟将显著改善产出量问题,因此所有NAND厂商都在将动辄数十亿元的投资用在3D NAND制造技术的改善方面。如果一切顺利,这样可能就会造成供过于求的局面。然而这种预期现在看来是完全错误的。3DNAND产品并不像大家想象的那样只要进行投资就可以风平浪静地被顺利制造出来,目前有许多NAND厂商在供应足够的3D NAND芯片产品方面仍然非常挣扎。许多分析师都认为:2018年晚些时候,64/96层结构的3D NAND闪存生产技术将会趋于成熟,届时NAND芯片的供应紧缺情况将得到缓解。

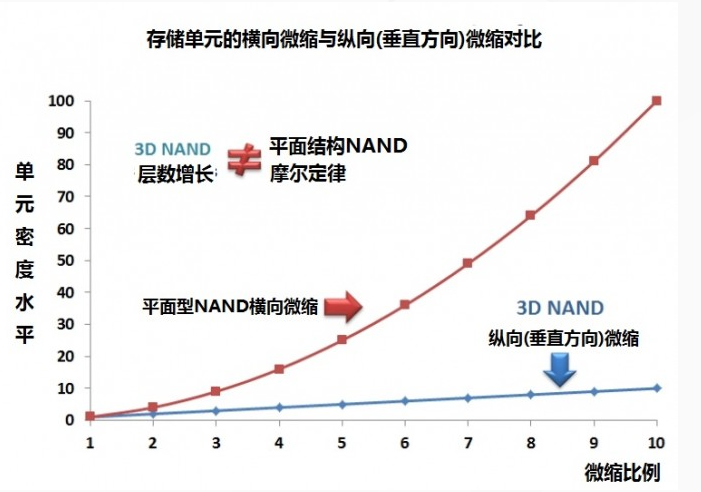

那么明年厂商们是不是就能生产出足够多的NAND芯片?如下图所示,根据摩尔定律,平面型结构二维NAND的横向微缩可以推动芯片位密度以平方数的级别进行增长;相比之下,3DNAND的纵向微缩则只能推动位密度以线性的级别进行增长。现在平面型结构的微缩已经接近极限,而将来所依靠的3D技术则只能带来线性级别的位密度增加,因此很难像过去那样赶上位密度需求增加的速度。

64层结构3D NAND芯片达到平面型NAND等价位后,要进一步增加内存的容量,就需要进一步采用128层乃至256层结构。然而层数越多,制造难度,废品率则会越高,因此超过64层结构3D NAND的制造将面临大挑战,只有3D NAND的单层结构造价达到与平面型NAND持平的水平时,3D NAND的纵向层数增长难度才会大大降低。正如之前所说,这一轮存储设备价位的高昂,并不像过去那样简单由供需不平衡所导致。从现在开始一段时间内,我们将很难看到存储器价格的下降。而造成如此高价格的根本原因是存储单元微缩极限的达到。毫无疑问,存储厂商将趁着这次的尺寸微缩危机大捞一笔。

2017年上半年为止,全球半导体厂商排名前五的有三家都是存储芯片厂商,镁光,SK现代则尤其依赖DRAM业务,因为他们65~75%的营收来自于此。

以前,买家可以控制存储芯片的价格,存储芯片也不被当作普通物品对待。而现在,存储芯片厂商捞钱的黄金时代又将开启,高昂的芯片价格则会成为买家身上的负担。正如我们上面所说,存储芯片市场的高价化,卖方控制化,是因为微缩尺寸达到极限所致。那么如何解决高价化问题?按照2016/2017年的半导体发展路线规划图,能够进一步推进微缩化的GAA(全包围型栅极结构)技术,或者能够降低3DNAND制造成本的M3D单片3D技术应是解题思路所在。否则,高昂的存储系统价格将成为大多数电子设备和系统面临的最大问题。